一、中國旅游業發展刺激酒店業增長

隨著我國經濟的增長、居民生活品質的提升以及我國中產階級的崛起,人們的旅游消費越來越高,我國的旅游業發展勢頭正強勁,消費升級帶動需求增加,刺激著酒店業需求的增長。同時,高端消費下沉,大眾消費中端化,中端酒店發展空間巨大。

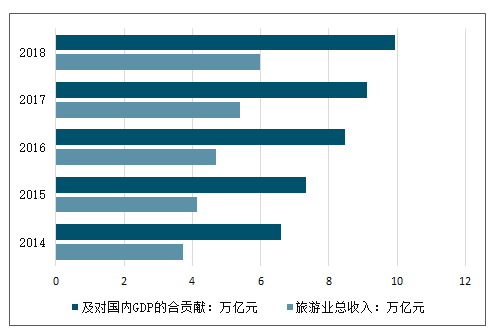

2018年,我國旅游業發展迅猛,產業規模持續擴大,產品體系日益完善,市場秩序不斷優化,全年全國旅游業總收入達5.97萬億元,對我國GDP的綜合貢獻為9.94萬億元,占我國國內GDP總量的11.04%。旅游業帶動相關產業和社會經濟活動的全面發展,是我國經濟發展的支柱性產業之一,旅游產業的發展極具活力。

2014-2018年全國旅游業總收入及對國內GDP的合貢獻情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國星級酒店行業市場監測及未來前景預測報告》

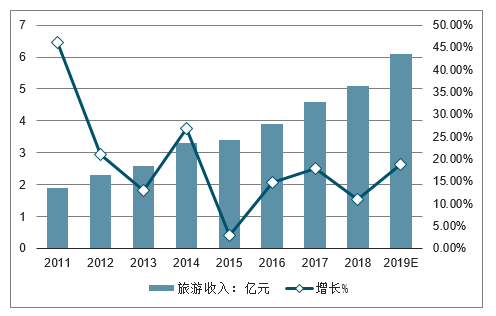

2011-2018年中國國內旅游收入保持增長,2018年中國國內旅游收入達到了5.1萬億元,預計2019年達到6.1萬億元。中國旅游業的發展刺激著酒店業需求的增長。

2011-2019年中國旅游收入走勢預測

數據來源:公開資料整理

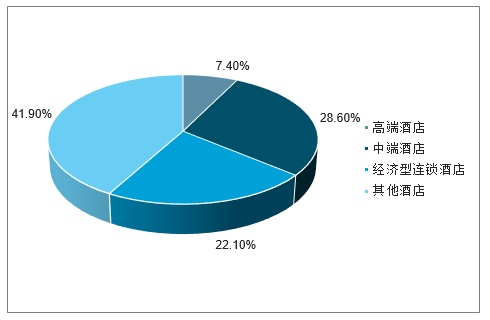

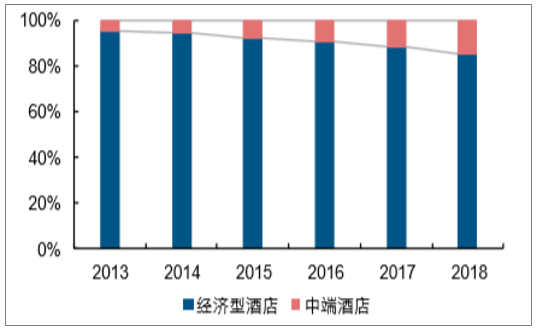

從行業構成來看,酒店業在數量規模和檔次上保持著金字塔形的市場結構,高端酒店占7.4%,中端酒店占28.6%,經濟型連鎖酒店占21.1%,其他旅店占41.9%。總體來看,服務大眾市場的業態占比高達92.6%,體現了酒店業向大住宿業轉型,并服務大眾消費的民生屬性。

中國酒店業市場類型結構情況

數據來源:公開資料整理

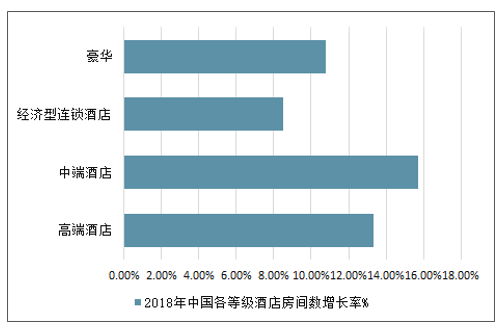

各等級酒店供給均呈現增長趨勢

2018年中國酒店供給整體呈現增長趨勢,酒店整體供給的房間增長率達到了10.2%。隨著消費者對住宿環境要求的上升,中端型酒店的房間供給增長迅速,增長率位居各檔次酒店首位,達到15.7%。

各等級酒店供給均呈現增長趨勢

數據來源:公開資料整理

二、行業繼續探底,用戶品質升級需求不變

國內酒店行業當前仍處于探底階段未見明顯拐點,行業整體品質升級需求不變。18 年 RevPAR 呈現前高后變化,2019Q1 高基數下經營數據仍然承壓,但隨著高基數影響消 除、經濟逐步探底,下半年酒店行業或將企穩復蘇。酒店需求向中高端轉移,未來產品 升級持續,其中連鎖酒店數據中中端供給占比持續提升;此外,非連鎖酒店也正在通過 不同程度的加盟方式進入品牌化的軌道。三大集團抓住品質升級機遇擴大領先優勢。

1、行業繼續探底,期待下半年拐點到來

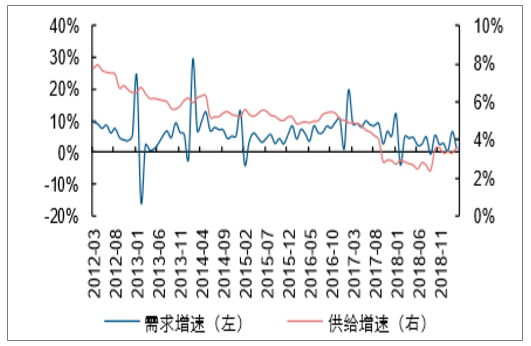

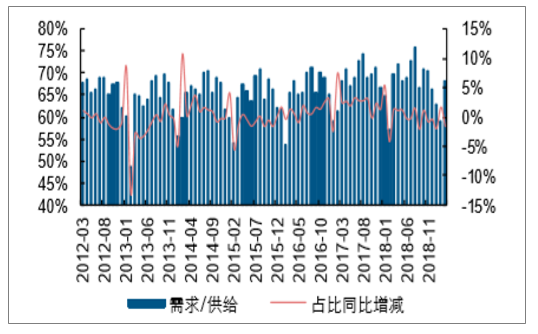

從國內酒店間夜供需結構來看,需求增速環比回升、供給增速持續收斂。2019 年 4 月需求間夜量同比增長 0.5%,增速環比下降 0.8pct;供給間夜 量同比增長 3.5%,增速環比提升 0.1pct,4 月單月份的需求增速減供給增速的差值為 -3.0%。結合需求間夜量占供給間夜量的比重來看同比略有下降。

STR 中國樣本酒店需求間夜量及供給間夜量同比增速

數據來源:公開資料整理

STR 中國樣本酒店需求間夜量占供給間夜量的比重

數據來源:公開資料整理

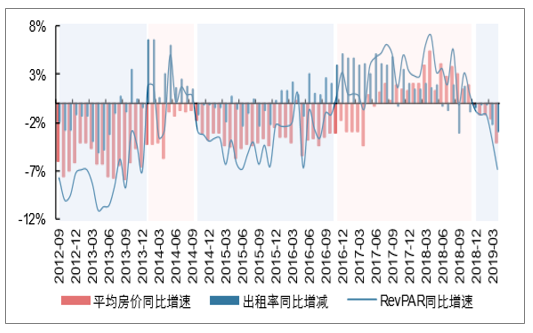

從行業整體來看,18 年 RevPAR 呈現前高后變化,2019Q1 高基數下經營數據仍然承 壓。為剔除春節對 1 月、2 月帶來的影響,采用天數加權平均的方式對歷年 1-2 月 的經營數據進行平滑處理。 2018 年 12 月以來在出租率和平均房價同比均出現一定下滑 的拖累下,STR 全國樣本酒店 RevPAR 同比持續下滑。4 月經營表現下滑的主要原因 一是去年4月相對高的基數,二 是今年五一節錯位全部位于5月影響部分酒店住宿需求, 預期 5 月數據將環比有明顯改善。

2018 年 12 月以來 STR 樣本酒店經營數據進入下行期

數據來源:公開資料整理

星級飯店數據更新較為滯后,18Q3 已出現一定經營壓力。2015 年以來星級飯店經營情 況持續向好, 2018 上半年觸頂后, 18Q3 經營數據出現一定下滑壓力,預計 18Q4-19Q1 仍繼續承壓。

全國星級飯店經營數據 18Q3 開始表現出一定承壓

數據來源:公開資料整理

2、品質升級需求延續,“住得更好”成趨勢

酒店需求向中高端轉移,未來產品升級持續。中端酒店整體供不應求,部分需求來自政 府消費限制、部分來自大眾消費升級以及休閑游崛起、酒店支出增加。經濟型酒店雖供 過于求但供需結構持續改善,經濟型酒店加速出清,內部產品升級,如部分經濟型酒店 從 1.0 版本升級到 2.0、3.0 版本。

從連鎖酒店數據來看,中端供給占比持續提升。截至 2018 年底,國內有限服務型連鎖 酒店中中端酒店門店數量超過 6,100 家,客房數量超過 64 萬間,門店數及客房數占比 分別超過 14%和 21%。連鎖酒店中端客房供應的增加滿足了日益提升的消費需求。

連鎖酒店中中端酒店門店數量占比已達 14.4%

數據來源:公開資料整理

連鎖酒店中中端酒店客房數量占比已達 21.1%

數據來源:公開資料整理

此外,非連鎖酒店也正在通過不同程度的加盟方式進入品牌化的軌道。單體酒店市場占 比超過 80%,廣大中小經濟型及以下單體酒店由于缺乏酒店管理能力、裝修品質老化等 原因難以適應新的消費趨勢,同時受困于物業條件和支付能力等原因無法加盟大型連鎖 品牌。軟品牌加盟為廣大業主提供了新的選擇,低準入門檻、一定的裝修投入支持、全 新的品牌定位、持續的運營指導及流量導入幫助單體酒店產品及服務品質得到改善,順 應“住得更好”的消費者需求。

國內部分酒店軟品牌發展情況

品牌 | 介紹 | 成立時間 | 酒店規模 |

OYO | 印度最大的連鎖酒店品牌,主打經濟型快捷酒店。以特許經營、委托管理以及租賃經營模式運營酒店。2017年11月進入中國市場,深圳開出首家門店。2019年3月,印度OTAMakeMyTrip與OYO續簽五年合約;2019年5月27日,OYO宣布與攜程達成戰略合作 | 2017年11月(中國區) | 截至2019年5月底,全國擁有超1萬家酒店、50萬間客房,是國內最大的單品牌酒店之一,目前業務覆蓋深圳、廣州、杭州、成都等城市 |

H酒店 | 由華住集團和IDG資本戰略投資,致力于整合國內現存各類單體酒店,依靠專業基因、算法驅動和科技賦能,推動單體酒店品牌化、連鎖化,助力單體酒店從無序到有序、從散亂到標準、從傳統到智能 | 2019年5月 | 覆蓋全國80個城市,加盟酒店超過500家,總房間數超30000間。為單體酒店培訓超10000個專業人員,入住客人超100萬 |

鉑濤·非繁 | 由鉑濤集團下的城市商旅酒店品牌——城品酒店升級而來,推行具有“一城一面”的人性化城市特色服務以及“輕改造、置換煥新、全面改造”的靈活改造模式 | 2017年 | 中國本土成功開業50家、簽約籌建近300家門店;海外首個項目-非繁誠品韓國江陵店成功簽約 |

索性 | 旅悅集團推出的專注于非標單體酒店連鎖化的品牌,目標針對50間房量以上的二三四五線城市物業,加以改造與運營。分為索性和索性精選2個品牌——前者是針對房價在100元到250元之間的快捷酒店,后者是針對房價在250元到400元的中檔酒店市場 | 2018年8月 | 全國簽約超過100家酒店,現集中在西南、華中、華南區域 |

如家·云系列 | 首旅如家酒店集團全新打造的專業酒店在線運營聚合平臺以軟標準品牌授權+在線運營輕管理模式賦能多元化中小單體及小型連鎖酒店。分為四個子品牌:素柏·云酒店、睿柏·云酒店、派柏•云酒店、詩柏·云酒店 | 2016年 | 截至2019年一季度底,云系列酒店共299家,客房數16812間 |

華住·一宿 | 幫助個體酒店加盟華住旗下軟品牌、提供解決方案的平臺,同時可以用以預定酒店,使用戶以更低的價格享受華住旗下酒店的住宿品質。將與“華住會”共享流量資源,平臺間全面打通會員體系,通過一鍵直連OTA打通各種獲客渠道 | 2019年4月 | 目前“一宿”軟品牌簽約超過100家酒店 |

數據來源:公開資料整理

3、三大集團抓住品質升級機遇擴大領先優勢

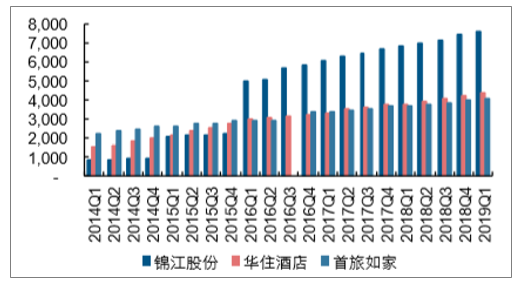

三大酒店集團門店數量優勢不斷鞏固。截至 2019 年 3 月底,錦江股份、華住酒店和首 旅如家已開業門店數分別為 7,631、4,396 和 4,061 家。19Q1 錦江股份、華住酒店和首 旅如家凈增門店數量分別達 188、166 和 12 家,簽約未開業儲備酒店數量分別為 3,621、 1,311 和 568 家。

華住開店計劃提升,預計 2019 年將迎來更激烈的加盟商競爭。錦江股份計劃 2019 年 新增酒店 900 家;華住酒店將原先 800-900 家的開店計劃提高至 1,100-1,200 家,軟品 牌加盟力度或進一步加大;首旅如家 2019 年計劃新開店超 800 家。

三大酒店集團門店數量對比(單位:家)

數據來源:公開資料整理

三大酒店集團凈開店數量對比(單位:家)

數據來源:公開資料整理

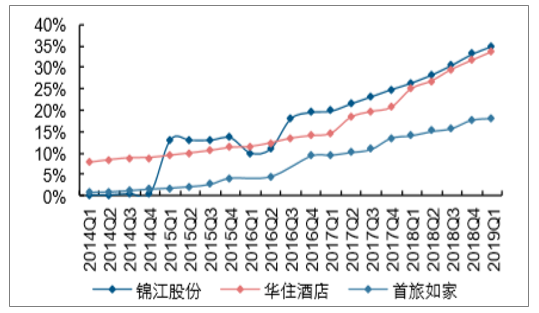

從門店結構來看,中高端化、加盟化的趨勢不變。截至 19Q1 錦江股份、華住酒店和首 旅如家的中高端酒店占比分別達到 34.9%、33.7%和 18.2%,首旅如家提升空間較大; 錦江股份、華住酒店和首旅如家的加盟酒店占比分別為 86.9%、84.1%和 77.3%,加盟 占主導的模式進一步強化。

三大酒店集團中高端酒店數量占比

數據來源:公開資料整理

三大酒店集團加盟酒店數量占比

數據來源:公開資料整理

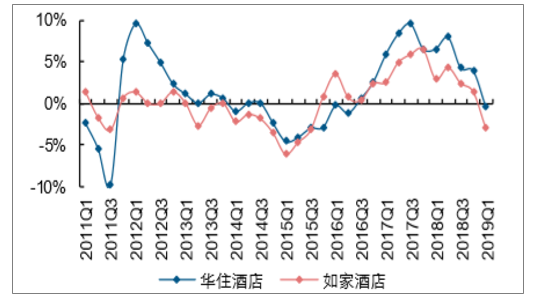

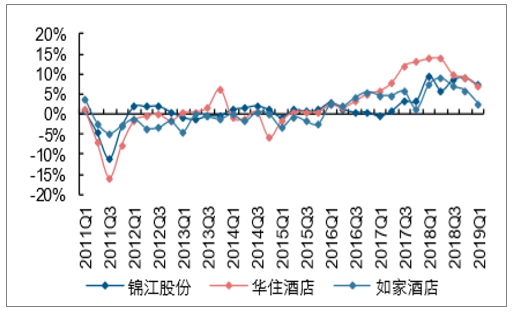

上半年三大酒店經營承壓,期待下半年企穩好轉。19Q1 錦江股份、華住酒店和首旅如 家整體 RevPAR 分別同比+1.2%、+2.9%和-0.5%;其中華住及如家同店 RevPAR 分別 同比-0.4%和-3.0%。出租率自 2018 年以來便已承壓,平均房價增長則在 2018 下半年 開始相對乏力。

判斷當前國內酒店行業仍處于探底階段,仍未見明確拐點。但隨著高基數影響消除、 經濟逐步探底,下半年酒店行業或將企穩復蘇。龍頭公司憑借優異的門店布局、產品結 構和管理能力,經營數據或將領先行業出現拐點。

三大酒店集團 RevPAR 同比變化

數據來源:公開資料整理

兩大酒店集團同店 RevPAR 同比變化

數據來源:公開資料整理

三大酒店集團平均房價同比變化

數據來源:公開資料整理

三大酒店集團出租率同比增減

數據來源:公開資料整理

4、酒店板塊看好中端酒店細分領域

龍頭公司規模擴張為未來業績提升奠定基礎,而定位 優化則可支撐差異化經營以迎合客戶需求獲得市場競爭優勢。首旅酒店,看好公司受益 于行業發展和自身結構調整、逐步釋放業績,看好公司在本輪國內酒店上升周期中,實 現業績與估值提升的戴維斯雙擊。錦江股份,未來公司將繼續踐行“全球布局、跨國經 營”的發展戰略,受益于規模效應、中高端品牌效應以及經營效率的提升,業績有望持 續釋放。

三、中國酒店行業投資建議

高端酒店的新增供給變得更加理性,投資不能像過去追求高星級酒店或國際品牌,需要更理性看待投資回報率。近年來高端酒店的新供給有一定下滑幅度,新開業酒店更多在中檔偏上和中端。建議高端酒店市場的投資需要考慮不同城市的市場投入和房價的關系。

一些國際酒店品牌在中國投資回報率不高是標準化出現問題,建造標準和設施配備的落地沒有進行城市的差異化。建議投資高端酒店市場需要考慮酒店對市場投入的差異策略,是否是市場的合適價格。

四、中國酒店行業趨勢解讀

行業結構將逐步完善成熟。當前,酒店業業態豐富、定位愈來愈清晰、結果健全的行業形態逐步成熟,細分業態進一步明晰,市場布局進一步優化。繼星級酒店、經濟型酒店、租賃式公寓、中端連鎖等業態逐步成熟之后,新熱點不斷涌現和發展,酒店業向大住宿業轉型的結構將逐步成熟完善。

有中國特色的住宿共享模式將繼續得到創新發展。酒店業的發展需要學習適應共享時代的企業經營發展之道。提高數據管理能力,通過洞察用戶畫像和用戶行為提高服務的個性化水平,提升用戶體驗。

在新城開發和多元化酒店開發的背景下,更多的資金投向了二線城市,酒店簽約數將繼續增長,享受政策和經濟活力的紅利。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國酒店行業市場運行格局及戰略咨詢研究報告

《2026-2032年中國酒店行業市場運行格局及戰略咨詢研究報告》共二十二章,包含2026-2032年中國酒店業投資戰略探討,2026-2032年的中國酒店企業經營管理策略,2026-2032年中國酒店信息化策略解讀等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國酒店業發展現狀分析:行業加快高端化轉型,新型主題酒店有望得到進一步發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國酒店行業全景速覽:行業景氣度有所回升,未來需求規模將持續擴張[圖]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)