一、伴隨著旅游經濟的高速增長,旅游餐飲發展前景喜人

餐飲行業作為滿足居民“衣食住行”四大基本生活需求之一的行業,規模龐大。

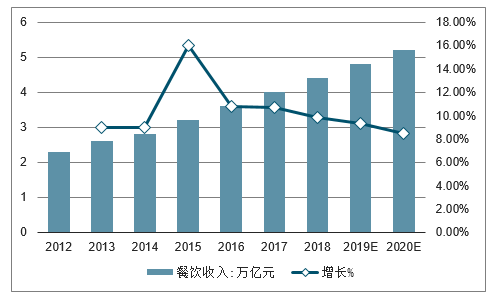

2017年全國餐飲收入達4.0萬億元,同比增長10.7%。

2012-2020年中國餐飲收入及增長走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國餐飲業行業市場現狀分析及投資前景預測報告》

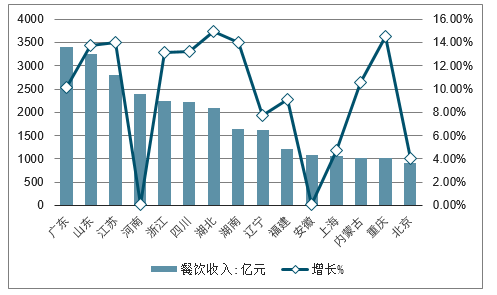

在各省區餐飲收入排行上,廣東省以3496.6億元排名第一,其次是山東省、江蘇省。

從餐飲收入增長率來看,湖北省餐飲收入增長率最高,達14.9%。小龍蝦的快速增長,持續帶動著湖北餐飲市場的增長。

全國各城市餐飲收入及增長走勢

數據來源:公開資料整理

二、抗周期屬性突出,食材產業鏈大有可為

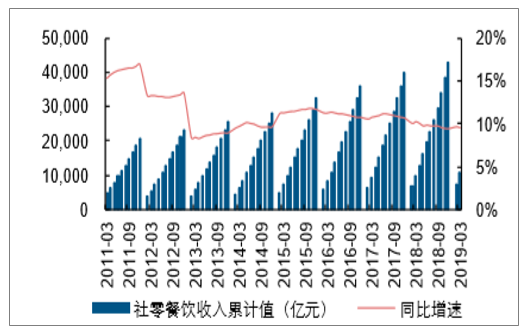

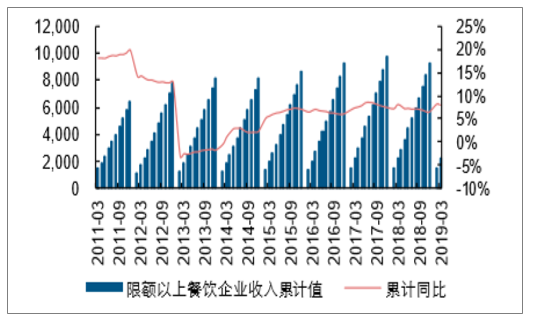

全國餐飲零售收入增長穩健,行業抗周期表現優異。2019年4月社零餐飲收入3,281億元,同比增長8.5%;1-4月收入13,925億元,同比增長9.3%,相比1-3月增幅有所回落,主要是今年4月節假日天數同比減少兩天所致,剔除影響后增速預計環比持平。4月限額以上單位餐飲收入691億,同比增長4.8%;1-4月收入2,921億元,同比增長7.1%,增幅同樣出現下降。整體看餐飲消費增速表現穩健符合預期,此外限額以上單位收入增速持續慢于整體收入增速,表明餐飲業整體多元化、分散化結構并未改變。長期來看,受益經濟探底企穩及減稅政策,大眾消費表現有望逐步回升。

社零餐飲收入累計值及同比增速

數據來源:公開資料整理

限額以上企業餐飲收入累計值及同比

數據來源:公開資料整理

(一)、食材供應鏈極度分散亟待整合

餐飲的食材供應從源頭產地最終到餐廳,要經過多級批發商,中間環節的加價率成為眾多食材B2B企業所覬覦的大蛋糕。從整個產業鏈條來看,中國餐飲食材供應鏈的上、中、下游均處于極其分散的狀態:上游供應商中分散的農戶或中小型供應商占據重要比例,產業鏈的中游多為中小加工商和流通商,產業鏈下游是數量龐大的餐飲商戶。分散的供應對應分散的需求,交易環節復雜且難以管控,整合難度大。餐飲B2B企業可以通過將數千家中小型餐廳的采購需求集中起來,形成規模效應,增強在采購環節的議價能力,同時通過壓縮中間環節,降低采購成本。

餐飲食材供應鏈中間環節多,產業鏈長

數據來源:公開資料整理

目前食材供應鏈企業的經營模式以自營模式和平臺模式為主,兩大模式各有千秋,部分企業同時采用兩種模式。目前餐飲食材B2B企業根據經營模式大體可以分為三大類:一類是以自采自營為主的自營模式;另一類是以搭建平臺撮合交易為主的平臺模式;第三類,即同時采用自營和平臺模式。

食材供應鏈企業自營模式和平臺模式對比

模式 | 優勢 | 不足 |

自營模式 | 企業直連產地與餐飲企業,相對毛利率更高,對交易及商品的質量把控能力更強, | 采購、分揀、倉儲、物流等各環節的建設成本高、難度大,對于企業的資金和運營能力都提出了較大的挑戰。 |

平臺模式 | 企業只需搭建平臺,可以實現低成本下解決餐飲供應鏈信息不對稱的問題,一定程度上實現行業資源整合。 | 平臺對交易及產品質量的把控能力不強,難以保證供應商及餐飲商戶兩端的粘性,難以面對巨頭的沖擊 |

數據來源:公開資料整理

2018年,隨著海底撈赴港上市,其食材供應鏈公司“蜀海”走進大眾視野,吸引市場目光,其實在此之前,早有眾多企業布局。以2014年美菜網上線為標志,一大批參與者看到通過互聯網對傳統餐飲供應鏈進行改造的巨大前景,果樂樂、鏈農、飯店聯盟等一大批瞄準餐飲后端供應鏈的食材B2B企業紛紛上線并獲得融資。2015年餓了么上線“有菜”,2016年美團上線“快驢”。傳統餐飲企業如海底撈(蜀海集團)、農產品批發商如新發地等紛紛入局。

食材供應鏈玩家企業一覽

時間 | 企業及事件 |

2011 | 蜀海供應鏈成立,起初是海底撈的供應部門,后來做開放平臺。 |

2014 | 果樂樂、鏈農等成立、美菜網上線 |

2015 | 餓了么推出“有菜” |

2016 | 美團上線“快驢” |

2017 | 鏈農成功完成B+輪融資,融資額數千萬人民幣 |

2018 | 京東B2B平臺新通路宣布正式進軍餐飲B2B,為全國中小餐飲門店提供綜合性的餐飲解決方案美團對餐飲B2B業務進行了人事調整,宣布正式任命前聯想集團高級副總裁陳旭東擔任美團高級副總裁,負責大零售事業群B2B事業部,餐飲B2B業務即歸該事業部負責 |

數據來源:公開資料整理

巨頭入場,行業迎來快速發展整合期。2018年3月,京東B2B平臺新通路宣布正式進軍餐飲B2B,為全國中小餐飲門店提供綜合性的餐飲解決方案。美團也在2018年3月對餐飲B2B業務進行了人事調整,宣布正式任命前聯想集團高級副總裁陳旭東擔任美團高級副總裁,負責大零售事業群B2B事業部,餐飲B2B業務即歸該事業部負責。餐飲食材供應鏈仍處在發展初期,行業整體供銷兩頭小而散,交易環節多,品種復雜的現狀仍未改變。巨頭入局有望憑借自身在品牌、資金、管理、供應鏈方面的優勢,加速行業洗牌。

(二)、食材B端企業市場價值凸顯

當前餐飲行業正呈現競爭者不斷涌現、模式技術更迭加快的階段,為B端市場的整合埋下了伏筆。在餐飲行業日益多元、團餐及外賣等形式發展迅速的背景下,面向餐廳的B端食品市場成長空間巨大。

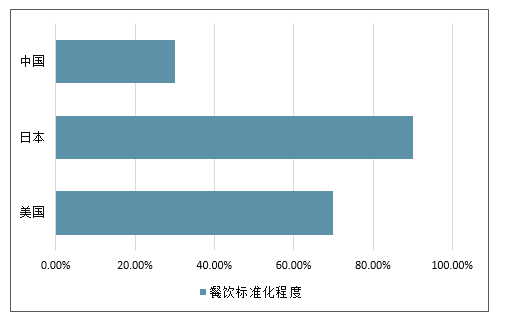

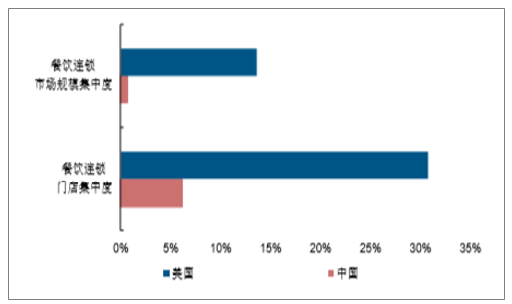

1、中餐標準化程度偏低、連鎖規模占比較小

由于餐飲市場及習慣的差異,中國速凍食品餐飲B端市場的發展程度及長期滲透率可能難以達到美日的水平。主要原因有兩方面:一是中餐標準化程度偏低,與發達國家餐飲發展的過程相比,中國餐飲行業標準化程度低及產品質量不穩定是一個長期存在的痛點,將持續影響著餐飲行業的整體效率。二是中國餐飲行業連鎖化程度低,整體呈現小、散、弱的格局。美國快餐特許經營企業的發展對餐飲業的影響巨大。美國餐飲市場TOP50餐飲公司的市占率約為28%(中國僅約5%),B端市場發展先天優勢不足。

中國餐飲標準化程度顯著低于美國、日本

數據來源:公開資料整理

2017年美國餐飲連鎖市場集中度遠高于中國

數據來源:公開資料整理

2、央廚+門店模式可實現雙贏

對于速凍食品生產商和餐飲門店供需雙方來說,餐飲速凍產品可幫助雙方解決各自痛點。生產企業具有較強的研發能力、規模化生產能力和穩定的品控能力;餐飲門店則具備網點優勢。對生產企業來說,B端客戶更具規模優勢,可幫助其擴大收入規模和業務布局;對餐飲商家來說,集中采購有利于降低成本、維持品質,保持適當的外采菜品比例有助于自身業務的優化。

(1)對生產企業來說,B端更具規模優勢:

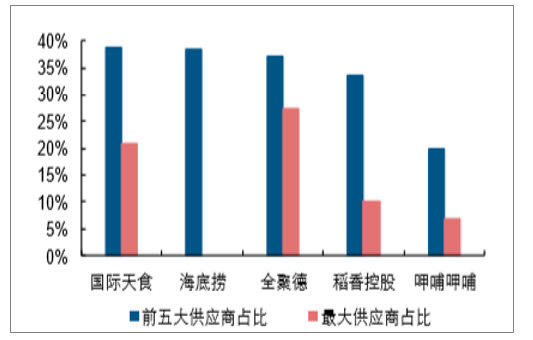

一方面,B端客戶采購具有規模優勢,相對C端客戶更為穩定。B端客戶的規模體量大、合同簽約模式下需求可預測且持續時間相對較長,對于速凍食品生產企業來說市場拓展效率更高。分析了部分餐飲上市公司2018年供應商采購的集中度,前五大供應商占比均在20%及以上,其中部分甚至超過35%。因此如果能夠維系好有規模優勢的B端客戶,速凍食品生產商的收入來源可以獲得一定保障。

另一方面,借助B端客戶的連鎖門店網絡生產企業可以更快實現擴張。連鎖餐飲企業通常面向全國布局,單一企業門店布局有局限性,異地擴展又存在較高不確定性,通過中央廚房模式同時向其他餐飲企業供應成品或半成品,能解決生產企業擴張較慢的問題。

(2)對餐飲商家來說,有利于降低成本、維持品質

一方面,小規模的餐飲商家自己制作菜品不具備規模優勢。餐飲門店關店迭代加快、規模普遍偏小,難以實現規模優勢。2015年1~10月在上海數百個餐飲商家中進行大范圍調查,發現傳統餐飲品牌的平均生命周期已經從2013年的2.9年縮短到了2.1年,經營峰值也從一年縮短至6個月。廣大中小規模餐飲商家在原材料采購方面不具備規模優勢,因此通過成品或半成品的速凍食品采購可在某種程度上降低成本。

另一方面,小規模的餐飲商家缺少專業廚師技術支撐。在人工成本高企的背景下,維系自身的廚師團隊將帶來較大的人工成本。速凍菜品生產企業具備工業化生產優勢,如果餐飲企業選擇從菜品生產商的中央廚房直接采購,則到店后僅需要進行簡單的加熱烹調處理,則可以減少對店內廚師的制作依賴,可以提升供應服務能力、降低人工成本、維持菜品品質。

部分餐飲上市公司2018年供應商采購金額占比

數據來源:公開資料整理

集采有利于降低采購成本(元/斤)

數據來源:公開資料整理

3、食材生產及服務商業務拓展值得期待

頤海國際:開拓渠道增速領先,提升產能擴張無憂。受益于廣受認可的海底撈品牌以及以市場為導向的堅實的創新能力、廣泛的網絡覆蓋面、先進的生產技術及嚴格的質量控制機制,頤海國際是中國最大的、成長最快的中高端火鍋底料調味料生產商,也是第二大火鍋調味品生產商。2018年頤海國際實現營業收入10.04億元/+59.1%,實現凈利潤1.90億元/+170.4%。

頤海國際未來產能擴充能夠滿足海底撈擴張時間(年)工廠

數據來源:公開資料整理

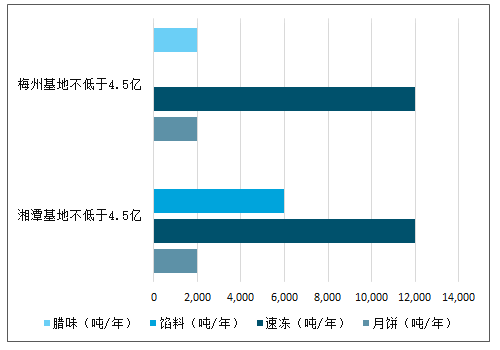

廣州酒家:深耕C端,速凍食品B端發展值得期待。公司速凍食品高速增長持續,收入占比進一步提升。2018年公司月餅、速凍及餐飲收入增速分別為15.7%、29.9%和7.5%,速凍食品增長較快,收入占比提高1.7pct達16.2%。速凍食品銷量及均價分別增長20.5%和7.8%,月餅系列產品銷量及均價分別增長9.9%和5.2%。品牌+研發+產能,看好未來速凍食品市場拓展。

廣州酒家兩大新生產基地概況

數據來源:公開資料整理

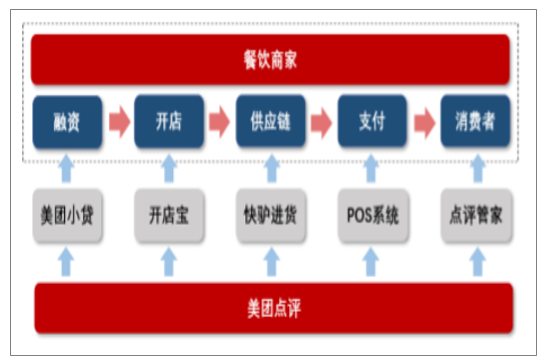

美團點評:掘金餐飲供應鏈。餐飲供應鏈條是美團面向B端展開的第一項業務突破,美團將餐飲服務的整體解決方案提供給線下商戶,包括開店寶、點評管家、快驢、美團小貸等。餐飲服務提供商受制于用戶口味、地理位置、產品特點等無法實現壟斷,但是餐飲配套服務商提供的服務則擁有普遍適用性,可實現快速擴張并達到較高的市場份額。

美團點評餐飲2B業務流程圖

數據來源:公開資料整理

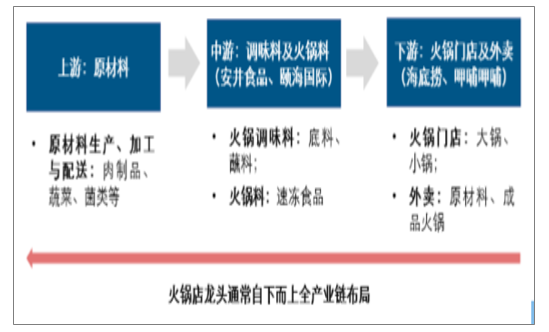

(三)、火鍋標準化程度高易于復制

標準化程度高的產品易于復制和管理,火鍋行業是典型代表。火鍋由于加工環節少,底料、調料等可統一配置,更容易標準化,加上食材豐富,口味更自由,成為了國內市場規模最大、擴張速度最快的餐飲業態。縱觀火鍋產業鏈,下游企業設定自己的標準向中上游布局已成趨勢。火鍋產業鏈環節清晰,可以分為上游的原材料生產商(農業公司)、中游調味料及火鍋料生產商(食品公司)以及下游的火鍋門店或者外賣點(餐飲服務商)。

火鍋產業鏈環節清晰、易于企業全產業鏈布局

數據來源:公開資料整理

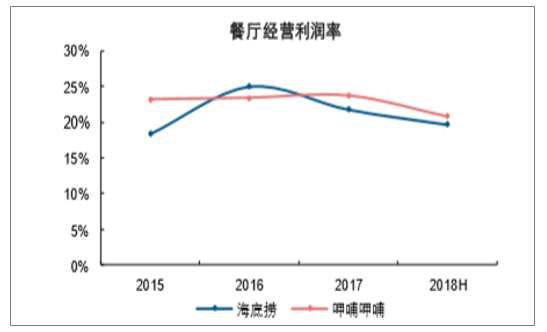

標準化程度高的一個顯著優點是能夠提高經營效率。由于產品標準化程度高,眾多產品可以共用同一套流程,產品之間也可以實現批量化處理,因此經營效率尤其是餐廳層面的經營利潤率相較特性化的正餐來說通常更高。火鍋的上菜速度快、翻臺率高、適合營業的時間長等優勢是實現相對較高經營效率的主要原因。從開店布局來看,標準化程度較高的火鍋店異地復制迅速。中國火鍋店數量由2013年的約40.6萬家增長到2017年的60.1萬家,預計到2022年可達89.6萬家。

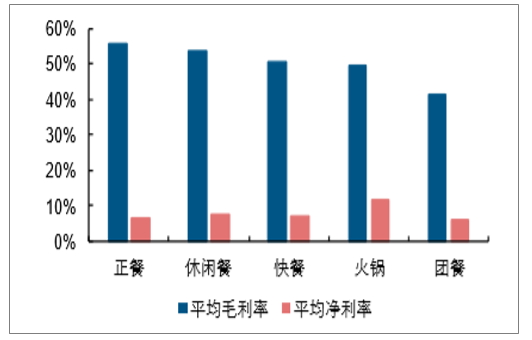

餐飲企業平均盈利能力情況

數據來源:公開資料整理

火鍋易于復制店數有望快速增長

數據來源:公開資料整理

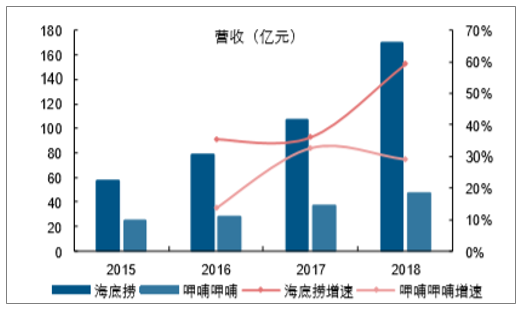

1、海底撈布局大眾,呷哺呷哺定位休閑

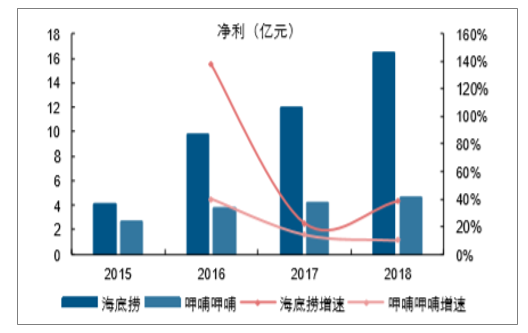

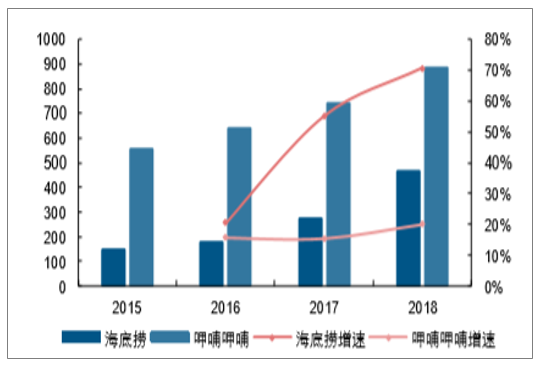

業績規模和增速海底撈優于呷哺呷哺。2018年海底撈實現營收169.69億元/+59.5%,實現凈利16.49億元/+38.1%,而呷哺呷哺分別實現營收47.34億元/+29.2%和凈利4.62億元/+10.1%。

海底撈和呷哺呷哺營收(億元)及增速

數據來源:公開資料整理

海底撈和呷哺呷哺凈利(億元)及增速

數據來源:公開資料整理

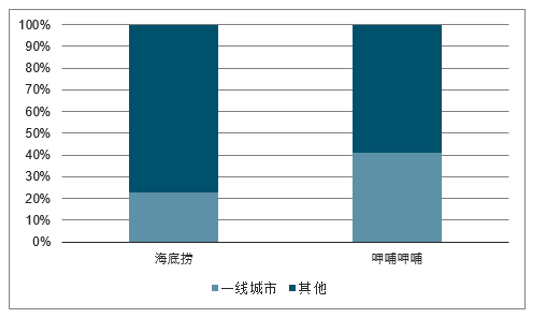

呷哺呷哺門店數領先,海底撈擴張速度快、渠道下沉廣。海底撈2016、2017和2018年門店開店增速分別達到20.5%、55.1%和70.7%可以看出,海底撈在門店開拓上逐漸加速;而呷哺呷哺增速維持在15-20%左右大基數上相對擴張較慢。而從絕對數量上來講,呷哺呷哺截至2018年底擁有886家門店,多于海底撈的466家。從區域布局來看,海底撈一線城市占比僅為23%,下沉更為廣泛。

海底撈和呷哺呷哺門店情況及增速

數據來源:公開資料整理

海底撈和呷哺呷哺門店分布情況

數據來源:公開資料整理

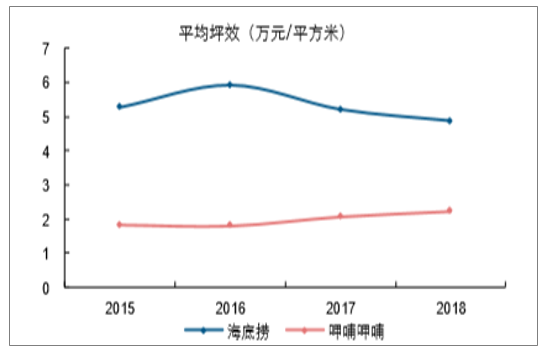

2、海底撈經營效率優于呷哺呷哺

海底撈翻臺率維持高位,有助降低單位成本。2015至2018,海底撈餐廳整體翻臺率分別為4.0、4.5、5.0和5.0次/天,新開餐廳翻臺率略有下滑,而原有的成熟餐廳翻臺率則維持5.2次/天較高水平。高翻臺代表每個人工貢獻的營業額更高,用另一個角度來看,人力成本更低或者說效率更高。

海底撈和呷哺坪效對比

數據來源:公開資料整理

海底撈翻臺率和呷哺呷哺翻座率對比

數據來源:公開資料整理

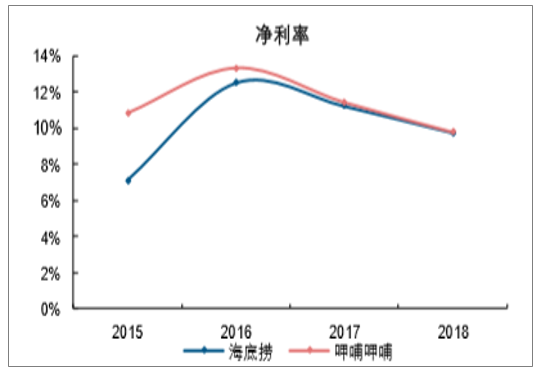

3、表觀利潤率水平呷哺略高,還原關聯交易海底撈勝出

受開店前期費用和部分原材料成本上漲影響,海底撈和呷哺呷哺凈利率以及餐廳層面利潤率2017年和2018年均有所降低;表觀利潤率呷哺呷哺自2017年來略超海底撈。考慮到海底撈從關聯公司頤海國際采購火鍋底料以及從蜀海采購部分原材料對其的利潤讓渡,海底撈比呷哺呷哺略高。為還原海底撈和呷哺呷哺不考慮關聯交易利潤率,對海底撈和呷哺呷哺進行單店模型測算,可以看出海底撈凈利率顯著高于呷哺呷哺。海底撈一二三線單店凈利率分別為19.96%、21.96%和22.23%;而呷哺呷哺在北京/天津&東北/其他地區凈利率分別為19.42%、17.10%和10.40%。

呷哺呷哺和海底撈凈利率對比、

數據來源:公開資料整理

海底撈和呷哺呷哺餐廳層面凈利率對

數據來源:公開資料整理

三、哪些城市適合發展旅游餐飲

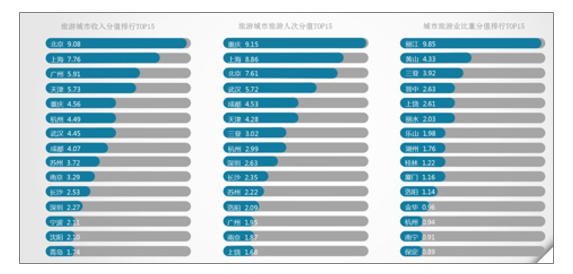

從旅游城市收入分值排行來看,北京位列第一,上海、廣州、天津和重慶緊隨其后。

在國內,每年接納游客最多的城市是重慶,其次為上海、北京、武漢、成都。

而在旅游業所占比重中,著名的旅游城市麗江位居第一,旅游業比重超過90%,遙遙領先于排名第二、第三的黃山和三亞。

數據來源:公開資料整理

重慶、上海、北京等城市游客流量巨大,交通便利,適合發展旅游餐飲;麗江、黃山、三亞等城市旅游業比重大,發展旅游餐飲往往受到政策支持。

三、餐飲板塊推薦標準化程度高、易復制、易管控的龍頭公司。

重點推薦月餅及粵菜龍頭廣州酒家,公司主營業務包括餐飲服務和食品生產經營,多元發展潛力十足,產能擴張和市場拓展雙管齊下,業績增長具備堅實基礎。火鍋產業鏈相關龍頭海底撈,作為火鍋乃至中餐領域的龍頭,公司通過打造全產業鏈,強調服務、注重客戶體驗,構建扁平化管理體系以及優秀的費用控制能力在競爭中脫穎而出。呷哺呷哺,作為休閑火鍋領軍企業,公司未來將向輕正餐轉型,通過菜單升級優化、推出中高端品牌、成立調料合資公司等打造新的增長點。頤海國際,公司是中國最大的、成長最快的中高端火鍋底料調味料生產商,新增產能將于2019-2021年陸續投產,屆時將極大擴充產能。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業發展歷程、產業鏈、發展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)