包裝水是指密封于符合食品安全標準和相關規定的包裝容器中,可直接飲用的水。按產品屬性劃分,包裝水主要分為天然礦泉水和包裝飲用水,其中包裝飲用水又分為兩大類:飲用純凈水和其他飲用水。按包裝容器劃分,包裝水主要可分為瓶裝水和桶裝水。

一、現狀

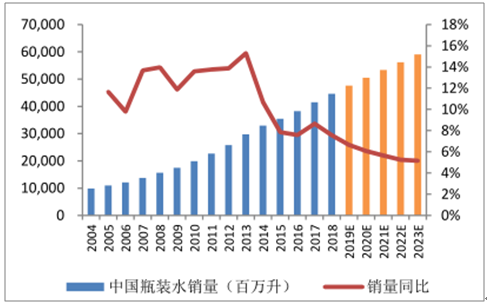

根據調查數據統計,2018 年我國瓶裝水行業的收入規模為 1830.9 億元,同比增長 9.5%,近五年 CAGR 為 11.5%;18 年瓶裝水行業銷量達到 446.4 億升,同比增長 7.6%,近五年 CAGR 為 8.5%。此外,預測未來 5 年我國瓶裝水行業銷售額有望維持 7%-9%的增長,銷量增速將保持在 6%-7%左右。

2013-2018 年中國瓶裝水銷售收入與增速

數據來源:公開資料整理

2004-2018 年中國瓶裝水銷量與增速

數據來源:公開資料整理

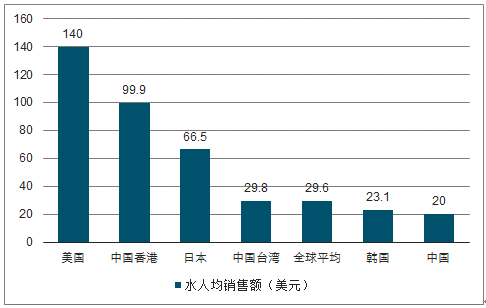

目前我國瓶裝水人均消費仍遠低于世界其他國家,未來瓶裝水銷量與銷售額均存在較大提升空間。從銷售額看,18 年我國瓶裝水人均銷售額為 20 美元,低于全球平均的 29.6 美元,同期同屬亞洲的日本、韓國、香港地區、臺灣地區瓶裝水人均消費額分別達到 66.5 美元、23.1 美元、99.9 美元和 29.8 美元。 從銷售量看,18 年我國瓶裝水人均銷量為 32.1 升(按照 550ml/瓶計算,約合 116.7 瓶,日均僅 0.3 瓶),僅高于中國臺灣(19.7 升),低于全球平均(43.9 升),也低于美國(129.6 升)、日本(66.5 升)、韓國(58.0 升)和中國香港(55.2 升)。對標可比國家和地區,我國瓶裝水消費存在巨大的增長潛力。

各國瓶裝水人均銷售額

數據來源:公開資料整理

各國人均銷售量

數據來源:公開資料整理

據調查數據顯示,2018 年我國瓶裝水平均單價為 4.1 元/升,同比增長 1.8%。按照 500ml/瓶的容量進行測算,平均單瓶終端價約 2 元,處于較低水平。此外,13 年-18 年間瓶裝水單價CAGR為 2.6%,均維持中低個位數增長,未來預計持續提升。

瓶裝水均價提升的驅動因素包括:

1、 企業直接提價,驅動包裝水單價提升。

受包材、人工等成本上升影響,近幾年瓶裝水價格上漲明顯,農夫山泉、娃哈哈、康師傅等主要廠商均有價格調整動作。

瓶裝水廠商直接提價

時間 | 產品 | 提價內容 |

2012年-2015年 | 農夫山泉550ml 裝瓶裝水 | 由 1.2元陸續提到 2元 |

2018 年 3 月 | 娃哈哈 596ml 紅飄水 | 由 1.5 元提到 2 元 |

2018 年 | 康師傅 550ml 裝礦泉水 | 由 1 元提到 1.5 元 |

2018 年 | 康師傅 560ml 裝優悅水 | 由 1.5 元提到 2 元 |

數據來源:公開資料整理

2、隨著居民 消費能力的提升,健康 、品質、個性化的需求不斷升溫,中高端包裝水占比有望提升。

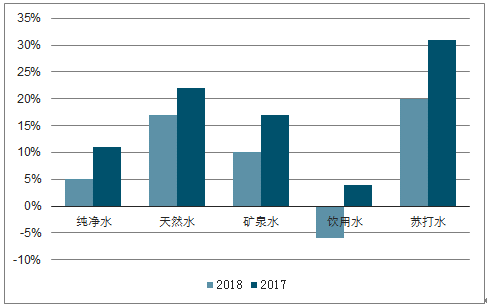

從品類上看,定價更高的蘇打水和天然礦泉水增速快于定價偏低的純凈水和飲用水,帶動整體均價提升;從品牌上看,在國內品牌中,以康師傅、娃哈哈、冰露等為代表的中低端瓶裝水逐步讓位于農夫山泉、怡寶、百歲山等中高檔產品。另一方面,國外部分廠商以優質的水源、新穎的包裝設計、引人入勝的品牌故事等為賣點不斷推出高端瓶裝水,如 Evian、VOSS、Fiji、Perrier、圣培露、普娜等,拉升了行業均價。

2017-2018年不同品類瓶裝水增速

數據來源:公開資料整理

部分國外品牌高端瓶裝水

產品 | 終端售價(元 /500ml ) |

依云天然礦泉水 | 5.4 |

VOSS 天然礦泉水 | 9.1 |

Fiji 天然礦泉水 | 7.9 |

圣培露充氣天然礦 泉水 | 7.7 |

依云玻璃瓶純凈水 | 12 |

VOSS 天然無氣瓶裝礦泉水 | 19.9 |

Perrier 含氣天然礦泉水 | 8.5 |

Acqua Panna 天然礦泉水 | 7.8 |

數據來源:公開資料整理

由于產品品牌、廠商定價策略、物價水平和居民購買力等因素的差異,18 年我國瓶裝水均價低于世界平均水平,也低于美國、日本、香港和臺灣,18 年日本和臺灣地區瓶裝水價格比中國大陸高出約 60%,即達到了 3 元/500ml 以上水平。考慮到飲食和消費習慣的類似性,以日本和臺灣作為參考(韓國由于從中國進口了大量低價瓶裝水,故產品均價偏低,在比較時不予考慮),大陸瓶裝水也有望逐步邁向“3 元時代”。

二、格局

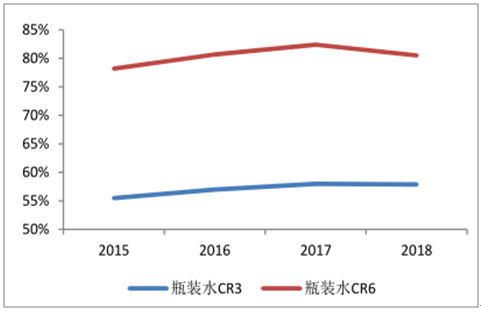

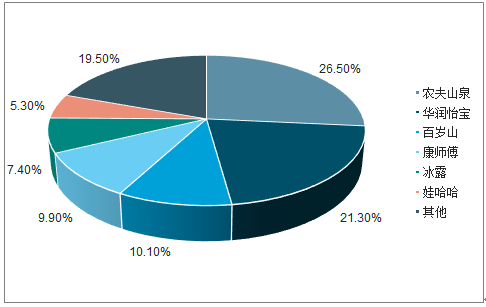

根據調查數據顯示,18 年我國瓶裝水行業 CR3、CR6 分別達到了 57.9%、80.5%,農夫山泉、怡寶、百歲山、康師傅、冰露和娃哈哈占據了八成份額。從六大廠商的市占率演變趨勢看,15-18 年間農夫山泉、怡寶和百歲山市占率穩步提升,體現了在升級過程中,中高檔產品和天然礦泉水更易獲得消費者認可;而產品線偏低端的康師傅、冰露和娃哈哈的市場份額則出現了不同程度的下滑,低端瓶裝水的占比逐漸下降。

2015-2018 年瓶裝水行業集中度變化

數據來源:公開資料整理

2018年中國瓶裝水行業競爭格局占比

數據來源:公開資料整理

瓶裝水行業的技術壁壘不高,口感趨同,產品同質化現象較為嚴重,現有廠商主要依靠水源地資源、品牌認知和渠道優勢構建壁壘。由于行業壁壘一般,產品利潤率較高,短期可能會有部分食品飲料巨頭跨界進軍瓶裝水板塊,成為新進入者,造成集中度小幅下降;從長期看,在消費升級趨勢下,水源質量好、品牌認知度高、渠道營銷實力強的中高端企業有望脫穎而出,獲取更高的市場份額。

1、農夫山泉

農夫山泉股份有限公司成立于 1996 年,原名“浙江千島湖養生堂飲用水有限公司”,總部位于浙江杭州,是中國飲料 20 強企業之一,專攻飲用天然水、果蔬汁飲料、特殊用途飲料和茶飲料等各類軟飲料。公司堅持“天然、健康”的產品理念,不使用城市自來水生產瓶裝飲用水,并承諾不在飲用水中添加任何人工礦物質。農夫山泉龍頭地位穩固,在瓶裝水行業連續多年市占率位居第一。

根據調查數據顯示,13-17 年間農夫山泉營收從90 億元逐年提升至 162.5 億元,CAGR 為 15.9%,期間 15、16 年農夫山泉的收入增速分別高達38.6%、19.0%,推測與高端新品及爆款單品茶π的推出有關。根據萬泰生物招股說明書披露的信息,農夫山泉 18 年凈利潤達到 36.16 億元,我們預計公司銷售凈利率在 20%左右,盈利能力較為突出。

水源優質品質為先, 產品以中端為主不斷升級。公司擁有浙江千島湖、吉林長白山、陜西太白山、四川峨眉山等八大優質水源基地,保障了水質安全和健康。農夫山泉堅持在水源地建廠、灌裝,確保產品的生產過程都在水源地完成,且生產的瓶裝水均為天然弱堿性水。公司的核心單品天然礦泉水牢牢卡位 2 元價格帶,定位中端大眾消費,優良的品質深入人心。15 年農夫山泉推出了玻璃瓶高端礦泉水、天然飲用水(適合嬰幼兒)和學生天然礦泉水三款新品,標志著公司逐漸從中端向中高端轉型,我們期待公司未來能夠進一步強化高端產品線布局,提升整體競爭力。

2、華潤怡寶

1984 年,中國龍環飲料有限公司(華潤怡寶前身)成立,總部位于深圳市高新技術產業園區,主要銷售碳酸飲料。1990 年,華潤怡寶在國內率先推出“怡寶”牌純凈水,成為國內最早專業化生產包裝飲用水的企業之一。截至17 年底,華潤怡寶總部共有 18 個職能部門,下設 8 家分公司、37 家工廠,擁有超過 12000 名員工,產品 SKU 達 15 個,公司已成為華潤集團旗下消費品業務板塊的重要組成部分。

17 年公司營收超過 126 億元,同比增長 9.6%,13-17 年收入 CAGR 達到 21.4%。過去幾年公司營業收入增速有所放緩,14、15 年時公司收入分別實現了 36.21%和 30.28%的高增長,隨后逐年放緩。我們認為公司收入增速放緩一方面是基數增加后的自然回落,另一方面意味著核心產品逐漸步入成熟期,未來增速可能降至中高速區間。

華潤怡寶提出了“全國性多品類飲料業務”的戰略,開始拓寬飲料類產品線。目前華潤怡寶除了自有品牌“怡寶”、“加林山”、“魔力” 之外,還手握日方授權的多個著名品牌,如“午后奶茶”、“火咖”系列等。公司的產品除了純凈水、礦泉水外、已成功延伸至奶茶、咖啡、功能性飲料等多種品類,滿足了消費者的多元化需求。

3、景田百歲山

1992 年,景田食品飲料有限公司在深圳成立,專注生產經營包裝飲用水。公司旗下擁有十余個獨立子公司和多個大型生產基地,分布在深圳、廣州、惠州、宜春、莆田、廈門、南通、唐山遷西等地。工廠裝配了多條德國進口克朗斯一體化灌裝設備,生產產品包括礦泉水、純凈水和蘇打水等多個系列產品。公司在全球擁有幾百家分銷商,產品遠銷海外,在世界范圍內擁有良好聲譽。

景田公司于 2004 年推出百歲山礦泉水,從 2009 年至今,百歲山礦泉水已連續 9 年位列國內天然礦泉水市場第一名,且出口量居飲用水行業第一。2018 年,百歲山礦泉水在瓶裝水市場的份額已達到 9.6%,居行業第三。

三、趨勢

1、隨著居民健康觀念增強,飲食趨勢不斷向清淡化演變 ,低糖消費習慣有望帶動瓶裝水替代其他軟飲。

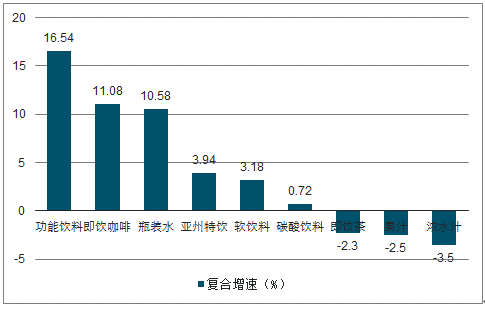

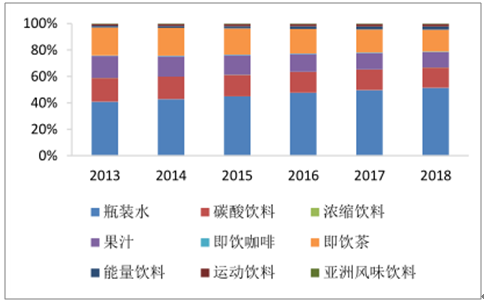

瓶裝水在 13 年至 18 年間收入的 CAGR 為 11.5%,在軟飲品類中位居第三,僅次于能量飲料和即飲咖啡。從消費習慣上看,以能量飲料和即飲咖啡為代表的功能性飲料增速亮眼,以補水解渴、補充能量為主要功能的瓶裝水和運動飲料增速緊隨其后,反映了消費者對功能性和健康化飲食的需求正逐漸增強。濃縮飲料、果汁、即飲茶和碳酸飲料的增速相對較慢則體現出消費者對于健康和低糖的訴求。相較于其他軟飲品類,我們認為瓶裝水的優點在于不含糖無發胖煩惱、選材天然添加劑較少、微量元素有利于健康以及解渴效果更好。從 13 年到 18 年,瓶裝水在軟飲消費結構中的占比由 40.8%逐年提升至 51.5%,平均每年提升約 2pct。消費者對于健康的追求有望帶動瓶裝水消費占比進一步提升,未來三年有望達到 55%左右。

2014-2018年瓶裝水各子品類年均復合增速

數據來源:公開資料整理

2013-2018年瓶裝水在軟飲消費結構占比

數據來源:公開資料整理

2、旅游、娛樂等享受型消費場景 增加 ,為瓶裝水帶來消費增量。

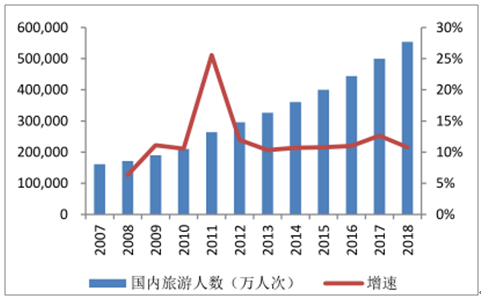

近年我國旅游業保持了較快增長,2018 年國內旅游人數突破 55 億人次,收入達到 5.13 萬億元,近十年國內旅游收入 CAGR 高達19.3%,同期旅游人次 CAGR 為 12.5%。考慮到瓶裝水健康安全、便于攜帶的屬性,游客通常會選擇瓶裝水作為飲用水,旅游過程中的體力消耗又增加了飲水需求。國內旅游業的快速發展將為瓶裝水消費帶來較大的市場增量。假設未來國內旅游人次保持 10%左右的增長,則每年新增旅游人次為 5.5 億左右,假設飲用瓶裝水的人群占比為 70%,每人次平均旅游天數為 2天,平均每日飲用 1 升瓶裝水,則由于旅游場景的增長帶來的全年瓶裝水增量為 7.7 億升,占 2018年瓶裝水總銷量的 1.7%。

我國國內旅游業收入保持較快增長

數據來源:公開資料整理

我國國內旅游人數持續高增長

數據來源:公開資料整理

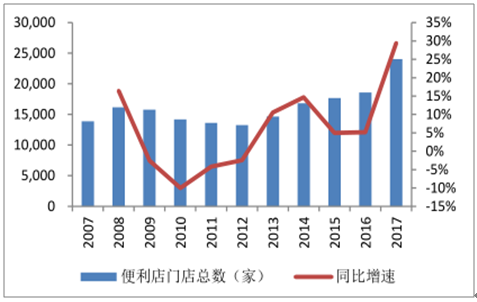

3、自動售貨機、便利店等新型渠道的拓展 ,增加了瓶裝水的消費者觸及率,使購買瓶裝水變得更加容易。

除傳統的流通、商超、KA 渠道外,一二線城市的自動售貨機和便利店也是瓶裝水銷售的重點渠道。18 年我國自動售貨機保有量約 31 萬臺,同比增長 13%。

17 年我國便利店門店總數同比增長 29%,達 24060 家。我們預計未來自動售貨機與便利店數量仍將保持較快增長,并有望為瓶裝水拓寬銷售渠道,使消費者可以更便捷地購買到產品。

我國自動售貨機保有量及增速

數據來源:公開資料整理

我國便利店門店總數及增速

數據來源:公開資料整理

4、水污染偶發性事件可能造成居民對于飲用水水質的擔憂,驅動瓶裝水銷量增長。

如 11 年杭州發生苯酚槽罐車泄漏事故,部分苯酚泄露并流入新安江,造成水體污染,導致杭州市民搶購純凈水;12 年廣西龍江發生鎘污染事件,影響 300km 河段。因恐慌水源污染,柳州市民囤購超市瓶裝水。類似偶發性水污染事件觸發居民對于飲水安全的擔憂,瓶裝水由于安全便捷、單價不高,此類事件會帶動局部區域短期內對于瓶裝水的需求激增。

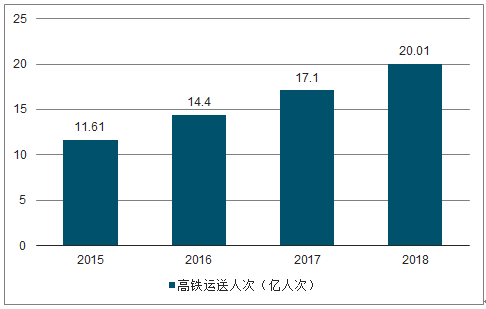

5、高鐵迅猛增長創造了瓶裝水的新消費場景

自2008年8月1日我國第一條350公里/小時的高速鐵路—京津城際鐵路開通運營以來,高速鐵路迅猛發展。根據統計,2015-2018年我國高鐵動車組旅客發送量逐年增長,截至2018年底,我國高鐵動車組累計發送旅客90億人次,高鐵已成為我國居民出行的主要方式。

一方面,高鐵速度下的主要城市間旅程時間在2-8小時之間,瓶裝水小巧、便攜、方便,乘客存在普遍需求;另一方面,高鐵平均票價約為0.5元/公里,高鐵乘客消費能力較強,對瓶裝水的支付能力較強。以2018年我國高鐵乘客量20.01億人次為基數,按照人均消費1瓶瓶裝水、每瓶售價2元計算,可粗略算得高鐵消費場景下瓶裝水銷售額可達40億元。

2015-2018年中國高鐵運送人次統計

數據來源:公開資料整理

在消費升級和需求多樣化的趨勢下,行業競爭將更加激烈,差異化將成為企業的主要競爭力。與此同時行業也正朝著四個方向發展,即高端化、細分化、品類多元化以及渠道多元化,在這四大趨勢下,如何打造差異化產品,同時輔以相匹配的渠道,將是企業未來的核心戰略之一和主要競爭優勢。

瓶裝水的產品屬性定位天然、健康,符合清淡飲食、消費升級趨勢。考慮到我國人均消費量和平均單價均處于偏低水平,目前的市場規模仍有擴容空間。從量上看,軟飲消費結構的轉變、消費場景的增加、新渠道的開拓、水污染偶發性事件驅動瓶裝水需求量增加;從價格端看,企業直接提價、產品持續向中高端升級驅動瓶裝水單價提升。

相關報告:智研咨詢發布的《2019-2025年中國瓶裝水行業市場全景調研及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國瓶裝水行業市場深度分析及投資前景展望報告

《2026-2032年中國瓶裝水行業市場深度分析及投資前景展望報告》共十五章,包含中國重點瓶裝水企業經營分析,2026-2032年中國瓶裝水行業發展前景預測分析,瓶裝水企業制定“十四五”發展戰略研究分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國瓶裝水行業全景速覽:居民健康意識增強,高端瓶裝水需求增長潛力大 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)