政策環(huán)境趨嚴(yán),二手車快速增長,宏觀經(jīng)濟(jì)下行、消費(fèi)者信心下降等因素依然存在,汽車行業(yè)整體產(chǎn)銷情況依然偏弱,疊加多項(xiàng)政策發(fā)布刺激消費(fèi),有望從政策端推動限行限購放緩及汽車下鄉(xiāng),進(jìn)而刺激汽車需求釋放。

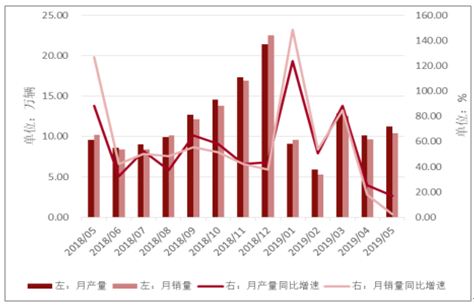

2019年1-5月,新能源汽車整體延續(xù)高速增長態(tài)勢,新能源汽車?yán)塾?jì)產(chǎn)銷量分別為47.98萬輛和46.45萬輛,同比分別增長46.27%和41.61%,但是增速有所放緩。

2018.5-2019.5新能源汽車產(chǎn)銷情況(萬輛,%)

數(shù)據(jù)來源:公開資料整理

2016-2018年積分變化(萬分)

數(shù)據(jù)來源:公開資料整理

一、政策端

新能源補(bǔ)貼政策:補(bǔ)貼持續(xù)退坡,技術(shù)門檻加高,新能源汽車本身成本優(yōu)勢隨著補(bǔ)貼退坡弱化,倒逼企業(yè)提質(zhì)降本,提升自身競爭優(yōu)勢,引導(dǎo)行業(yè)健康穩(wěn)定地發(fā)展。

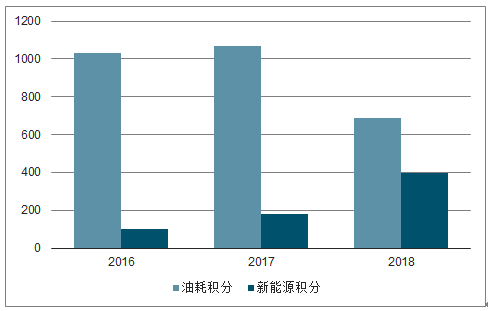

雙積分政策:《乘用車企業(yè)平均燃料消耗量與新能源汽車積分并行管理辦法》自2018年4月1日起施行,2018-2020年,乘用車企業(yè)的新能源汽車積分比例要求分別為8%、10%、12%。一方面,根據(jù)工信部公布情況,雙積分政策實(shí)施良好,新能源汽車積分顯著提升,隨著政策推進(jìn),有望持續(xù)推進(jìn)新能源汽車進(jìn)一步提升市占率;另一方面,電動車和燃料電池汽車的新能源汽車積分與性能指標(biāo)呈正相關(guān)系,有望從政策端推動行業(yè)加大研發(fā)投入,進(jìn)而提升電動汽車和燃料電池汽車的整體競爭力。

二、電動&插混

部分地區(qū)提前實(shí)施國六排放標(biāo)準(zhǔn),經(jīng)銷商加大折扣去庫存,燃油車一定程度擠壓新能源汽車需求,5月新能源汽車月銷量同比增速收窄,疊加補(bǔ)貼過渡期結(jié)束,可能會對新能源汽車銷售產(chǎn)生一定壓力。長期看,電動汽車和插電式混合動力汽車在補(bǔ)貼政策推動下快速發(fā)展,國內(nèi)整車廠已經(jīng)積累了一定的技術(shù)和管理經(jīng)驗(yàn),消費(fèi)者認(rèn)可度也有所提升,新能源汽車是未來汽車發(fā)展方向的核心邏輯不變,新能源汽車仍然是汽車行業(yè)的重要增長點(diǎn)。

中國目前是全球最大的新能源汽車市場,國內(nèi)外整車廠紛紛布局新能源汽車,一是隨著外資股比開放,國外車企開始進(jìn)入中國市場;二是合資企業(yè)加大在華車型投放;三是自主品牌不斷加大產(chǎn)能投放,通過前期布局已經(jīng)積累了一定的品牌認(rèn)可度,車型布局逐步從以A及A以下級別車型逐步向B級車延伸,且性能不斷提升。因此,行業(yè)競爭必然加劇,利好整個產(chǎn)業(yè)鏈良性發(fā)展,低端產(chǎn)能逐步出清,具有產(chǎn)業(yè)鏈充分布局、技術(shù)優(yōu)勢領(lǐng)先的整車廠有望提升自身市占率,利好自身及上下游產(chǎn)業(yè)鏈持續(xù)發(fā)展。

國內(nèi)外車企新能源汽車發(fā)展戰(zhàn)略匯總

品牌 | 戰(zhàn)略規(guī)劃 |

奔馳 | 2025年推出10款電動車型,銷量將會占據(jù)奔馳整體銷量的15-25%。 |

寶馬 | 2020年所有車系都具備電動選項(xiàng),2025年之前將電動車及插電式混合動力車的銷量比例提升至15-25%。 |

沃爾沃 | 2019年全系車型在中普及電氣化,2025年售出100萬輛新能源汽車。 |

大眾 | 2025年集團(tuán)旗下各品牌將推出80余款全新電動車,2030年集團(tuán)旗下覆蓋全球各級別市場的300余款車型均將 推出至少一款電動版本。在中國市場2020年實(shí)現(xiàn)在華銷售新能源汽車40萬輛,2025年實(shí)現(xiàn)150萬輛目標(biāo)。 |

福特 | 2020年全球新能源汽車銷量占總銷量的10-25%。2025年以前為中國消費(fèi)者提供全面的電氣化解決方案 |

通用 | 2020年至少推出10款新能源車型,2025年別克、雪佛蘭和凱迪拉克旗下將令全部產(chǎn)品在華實(shí)現(xiàn)不同程度的電 氣化。 |

豐田 | 2020年實(shí)現(xiàn)3萬輛以上的氫燃料電池車銷售,2050年消除發(fā)動機(jī)車型,混合動力汽車和插電式混合動力汽車車 型占總銷量七成,燃料電池車和純電動汽車占三成。 |

日產(chǎn) | 2020年日產(chǎn)銷售車輛的20%均將為零排放汽車 |

上汽集團(tuán) | 未來將推出30款新能源產(chǎn)品,其中純電動汽車13款,插電式混合動力汽車17款,預(yù)計(jì)到2020年新能源汽車目 標(biāo)年銷量將突破60萬輛,其中自主品牌新能源汽車銷量達(dá)到20萬輛。 |

東風(fēng)汽車 | 到2020年在新能源汽車市場的占有率要達(dá)到15%-18%,銷量目標(biāo)要達(dá)到30萬輛。 |

廣汽集團(tuán) | “1個研發(fā)平臺”,“5大核心技術(shù)”(電池系統(tǒng)、電機(jī)系統(tǒng)、電控系統(tǒng)、機(jī)電耦合系統(tǒng)和系統(tǒng)集成等),“3大 產(chǎn)品系列”(以純電驅(qū)動和混合動力車型產(chǎn)品作為重點(diǎn)發(fā)展方向,形成混動、增程、純電動三大系列產(chǎn)品)。到 2020年廣汽集團(tuán)自主與合資新能源汽車產(chǎn)能規(guī)模突破20萬輛。 |

長安汽車 | 2020年完成三大新能源車專用平臺的打造,2025年開始全面停止銷售傳統(tǒng)意義的燃油車,實(shí)現(xiàn)全譜系產(chǎn)品的電氣 化,計(jì)劃推出多種形態(tài)的純電動車21款,插電式混合動力車12款。 |

吉利汽車 | 到2020年,吉利汽車將提前全面實(shí)現(xiàn)第四階段企業(yè)平均5.0L/百公里燃油消耗限值、讓消費(fèi)者實(shí)現(xiàn)用傳統(tǒng)汽車的 成本購買插電式混動汽車的夢想、實(shí)現(xiàn)新能源汽車銷量占吉利整體銷量90%以上等五項(xiàng)目標(biāo)。 |

北汽新能源 | “5”指年產(chǎn)銷達(dá)到50萬輛;“6”是指年?duì)I業(yè)收入達(dá)到600億元;“1”是指企業(yè)實(shí)現(xiàn)上市,市值達(dá)到1000億 元;“5”是指實(shí)施五大戰(zhàn)略,包括品質(zhì)增長、創(chuàng)新發(fā)展、服務(wù)轉(zhuǎn)型、互聯(lián)網(wǎng)+、開放合作。 |

比亞迪 | 七大常規(guī)領(lǐng)域(城市公交、出租車、道路客運(yùn)、城市商品物流、城市建筑物流、環(huán)衛(wèi)車、私家車)、四大特殊領(lǐng) 域(倉儲、礦山、機(jī)場、港口)全國范圍內(nèi)大力推廣新能源汽車。 |

數(shù)據(jù)來源:公開資料整理

1、需求端:政策+需求,提振新能源汽車購車需求。

一是智能汽車融合了運(yùn)用信息分析、互聯(lián)網(wǎng)、大數(shù)據(jù)、云計(jì)算、人工智能等新技術(shù),顯著提升了汽車的附加價值,而系能源汽車因其能夠快速響應(yīng)指令的優(yōu)勢,成為了布局汽車智能化的重要一環(huán),汽車智能化發(fā)展反向促進(jìn)新能源汽車需求提升;二是共享汽車、出租車電動化、公交車電動化的推進(jìn)提升新能源汽車,尤其是純電動汽車的銷量;三是部分地區(qū)實(shí)行限行、限購,導(dǎo)致消費(fèi)者購車時電動車購買意向提升。

2、支持端:充電樁布局趨于完善,上游關(guān)注動力電池細(xì)分行業(yè)

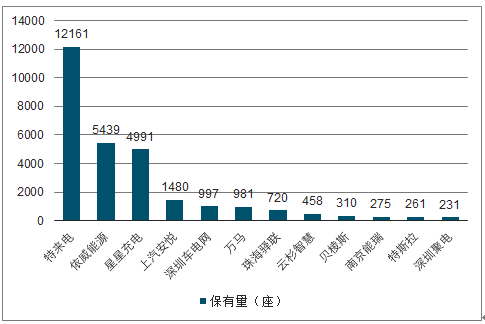

充電樁:一方面,新能源汽車快速增長,充電樁和充電站作為新能源汽車運(yùn)行的重要基礎(chǔ)設(shè)施,數(shù)量上遠(yuǎn)遠(yuǎn)無法滿足新能源汽車需求;另一方面,充電樁目前區(qū)域分配差距較大,且存在車樁不匹配、充電樁無法使用、安裝困難等問題導(dǎo)致充電困難。隨著新能源汽車保有量持續(xù)提升,有望帶動有效充電基礎(chǔ)設(shè)施的增加,而目前規(guī)模化的充電設(shè)施供應(yīng)商較少,隨著充電樁行業(yè)布局完善,較早布局充電樁行業(yè)的龍頭運(yùn)營商和依托于自身品牌的整車制造商的配套充電樁運(yùn)營商有望從中受益。

全國規(guī)劃運(yùn)營商企業(yè)充電站保有量分布(座)

數(shù)據(jù)來源:公開資料整理

動力電池:對于電動車而言,電池、電機(jī)、電控構(gòu)成了電動車的動力總成,其中動力電池成本占比高(占電動車總成本的40%以上),技術(shù)壁壘高,是電動車實(shí)現(xiàn)提質(zhì)降本的重要環(huán)節(jié)。2019年1-5月,動力電池裝機(jī)量共23.41GWh,同比增長84.19%。從企業(yè)角度來看,我國動力電池市場呈現(xiàn)寧德時代和比亞迪兩家獨(dú)大的特征,但是從5月裝機(jī)情況來看,2家企業(yè)裝機(jī)量合計(jì)占比明顯收窄(合計(jì)占比較上月下降15pct),而國軒高科近幾月受益其自身商乘并重的策略,依托下游客戶裝機(jī)量漲勢良好,份額快速提升。動力電池裝機(jī)量對新能源汽車產(chǎn)銷的走勢跟隨性較強(qiáng),配套車型產(chǎn)量表現(xiàn)突出的供應(yīng)商能夠助力企業(yè)快速提升份額。從外資企業(yè)來看,外資廠商逐步開始布局國內(nèi)市場,5月LG化學(xué)沒有裝機(jī),松下裝機(jī)量為29.9MWh(環(huán)比+14.4%),這類企業(yè)自身研發(fā)經(jīng)驗(yàn)豐富、資金實(shí)力雄厚,可能會為本就競爭激烈的動力電池市場加碼,并對國內(nèi)動力電池制造商造成一定沖擊。從動力電池的發(fā)展趨勢來看,提質(zhì)降本是必然趨勢,技術(shù)優(yōu)勢將是未來動力電池供應(yīng)商提升核心競爭力及市場占有率的重要一環(huán)。

三、氫燃料電池汽車

目前國內(nèi)燃料電池汽車主要以研發(fā)試點(diǎn)為主,量產(chǎn)車型有限,且產(chǎn)量尚低,處于初步發(fā)展階段。然而,考慮氫燃料電池汽車具有加氫時間短、零排放等優(yōu)點(diǎn),能一定程度上彌補(bǔ)純電動汽車和插電式混合動力汽車的不足,氫燃料電池汽車開始逐步引起國家及相關(guān)企業(yè)重視,隨著研發(fā)不斷加碼,氫燃料電池汽車有望進(jìn)入高增長期。

新能源汽車優(yōu)缺點(diǎn)對比

新能源汽車種類 | 優(yōu)點(diǎn) | 缺點(diǎn) |

氫燃料電池 | 零排放無污染;續(xù)航里程與內(nèi)燃機(jī)汽車相當(dāng); 添加燃料時間短;氫氣作為電池燃料,具高能 源密度和高能量轉(zhuǎn)換效率。 | 成本高:氫氣成本高,且本身造價高昂;加氫站等基礎(chǔ)設(shè)施 缺乏 |

混合動力汽車 | 續(xù)航里程與內(nèi)燃機(jī)汽車相當(dāng) | 搭載了內(nèi)燃機(jī),仍然存在碳排放和環(huán)境污染 |

純電動汽車 | 零排放無污染 | 里程焦慮;充電樁配套不充分;充電時間長;制造成本高 |

數(shù)據(jù)來源:公開資料整理

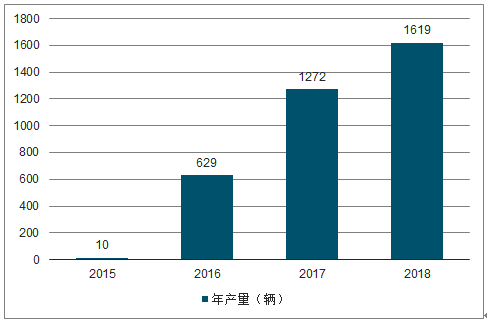

2015-2018年國內(nèi)燃料電池產(chǎn)量

數(shù)據(jù)來源:公開資料整理

國內(nèi)氫燃料電池行業(yè)發(fā)展目標(biāo)

- | 2020年 | 2030年 |

燃料電池保有量(萬輛) | 1 | 200 |

加氫站數(shù)量(座) | 100 | 1000 |

行業(yè)總產(chǎn)值(億元) | 3000 | 10000 |

電池成本(元/kw) | - | 1000 |

市場規(guī)模 | - | 5000 |

銷量水平(萬輛) | - | 150 |

數(shù)據(jù)來源:公開資料整理

從國內(nèi)布局情況來看:一方面,國內(nèi)車企布局氫燃料電池汽車較晚,燃料電池轎車車型平臺主要是基于傳統(tǒng)內(nèi)燃車或純電動汽車進(jìn)行改制,尚未掌握燃料電池汽車專用車身、底盤開發(fā)、底盤動力學(xué)主動控制等關(guān)鍵技術(shù),相較而言燃料電池客車領(lǐng)域差距較小。另一方面,國內(nèi)仍然不乏在燃料電池汽車領(lǐng)域深耕多年的整車企業(yè)。宇通客車作為整車龍頭,其生產(chǎn)的燃料電池客車已在多地開展試;上汽集團(tuán)推行“商乘并舉”,目前發(fā)布車型包括榮威950燃料電池乘用車、FCV80氫燃料電池客車、申沃牌SWB6128FCEV01型全低地板燃料電池城市客車等,是國內(nèi)目前唯一一家氫燃料商用車和乘用車均實(shí)現(xiàn)量產(chǎn)的整車企業(yè)。

政策驅(qū)動下,國內(nèi)眾多企業(yè)積極布局產(chǎn)業(yè)鏈重要環(huán)節(jié),并形成了包括華東氫產(chǎn)業(yè)集群、華南氫產(chǎn)業(yè)集群、東北氫產(chǎn)業(yè)集群、華北氫產(chǎn)業(yè)集群、華中氫產(chǎn)業(yè)集群、西北氫產(chǎn)業(yè)集群、西南氫產(chǎn)業(yè)集群在內(nèi)的七大產(chǎn)業(yè)集群

國內(nèi)燃料電池汽車產(chǎn)業(yè)鏈條長,燃料電池汽車上游主要包括燃料電池系統(tǒng)和燃料電池發(fā)動機(jī),燃料電池系統(tǒng)上游又包含制氫、儲氫、運(yùn)氫和氫能轉(zhuǎn)化,主要零部件包括電堆、儲氫系統(tǒng)和供氧系統(tǒng),電堆又包含雙極板、電解質(zhì)、催化劑、氣體擴(kuò)散層在內(nèi),具體對比國內(nèi)外產(chǎn)業(yè)鏈關(guān)鍵零部件產(chǎn)品研究及生產(chǎn)現(xiàn)狀,一是缺乏核心技術(shù),成本居高不下,部分核心零部件難以量產(chǎn)是當(dāng)前阻礙燃料電池汽車發(fā)展的核心問題;二是國內(nèi)加氫站布局不足,截至2018年底數(shù)據(jù),我國共有加氫站23座,盡管各省初步規(guī)劃的加氫站在快速增長,數(shù)量上仍然不足,然而目前加氫站引起需要設(shè)施儲氫裝置和壓縮設(shè)備,成本整體高于充電站,國內(nèi)建設(shè)一座加氫站(35Mpa)的投資在200-250萬美元之間,增量降本是目前國內(nèi)加氫站布局的重中之重。

國內(nèi)外主要產(chǎn)品發(fā)展現(xiàn)狀對比

領(lǐng)域 | 國內(nèi) | 國外 |

儲氫罐 | 主要為35MPa(北京已有一臺75MPa的儲氫罐順利 制作交付并通過國家驗(yàn)收) | 目前70MPa儲氫罐(由碳纖維復(fù)合材料組成)已經(jīng)處 于大規(guī)模示范應(yīng)用階段,且耐壓80MPa的輕型材料儲 氫罐的研發(fā)已經(jīng)陸續(xù)開始。 |

質(zhì)子交換膜 | 能生產(chǎn)燃料電池2個核心組成部分的企業(yè)很少。 | 3M和杜邦等公司可以生產(chǎn)高標(biāo)準(zhǔn)的膜產(chǎn)品 |

催化劑 | Pt/C催化劑小規(guī)模生產(chǎn),鉑族金屬用量高,Pt質(zhì)量 比活性低,衰減大,實(shí)驗(yàn)室已經(jīng)有性能較好的催化 劑,但尚未量產(chǎn)。 | Pt/C催化劑已商業(yè)化,Pt質(zhì)量比活性高,衰減小,已 實(shí)現(xiàn)規(guī)模化生產(chǎn)。正研究新型高穩(wěn)定、高活性、低Pt 或非Pt催化劑 |

擴(kuò)散層 | 科研院所測試生產(chǎn),有多家企業(yè)在研在產(chǎn),相比比 較成熟。 | 國外主要采用碳紙,已形成流水生產(chǎn)線。 |

雙極板 | 目前石墨雙極板已經(jīng)實(shí)現(xiàn)國產(chǎn)化,金屬、碳基和樹 脂復(fù)合雙極板在研發(fā)階段。 | 目前階段在國外,金屬雙極板已商業(yè)化,碳基和樹脂 復(fù)合材料雙極板開始替代,性能高,成本更低。 |

集成電堆 | 依然處于小規(guī)模生產(chǎn)。功力低、電流密度低、工況 壽命短、成本高。 | 已實(shí)現(xiàn)規(guī)模化生產(chǎn)、功率高、電流密度大、工況壽命 長。 |

氫氣循環(huán)裝置 | 對氫循環(huán)裝置的研究相對落后,目前仍處于研發(fā)階 段,雖然有一些發(fā)明專利和產(chǎn)品,但還不夠成熟。 | 已經(jīng)有投入使用的氫循環(huán)裝置,比如美國Park公司開 發(fā)的氫循環(huán)泵,可用于不同的燃料電池汽車。 |

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國新能源汽車行業(yè)市場深度評估及市場前景預(yù)測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調(diào)研及發(fā)展戰(zhàn)略研判報告(2026版)

《中國新能源汽車市場全景調(diào)研及發(fā)展戰(zhàn)略研判報告(2025版)》共十章,包含中國新能源汽車主要企業(yè)分析,中國新能源汽車投融資及預(yù)測,中國新能源汽車發(fā)展戰(zhàn)略分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢