一、 基建進入下半場,城市群與區域一體化是看點

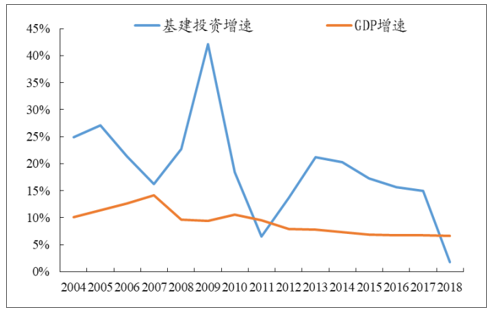

中央以超預期定力推進轉型升級,經濟政策思路轉變。投資一直是拉動國內經濟增長的重要驅動力之一,其中基建投資伴隨著城鎮化進程以及政府逆周期調節等因素驅動較長時間保持了高速增長,對推動經濟持續快速增長貢獻顯著。2004年至2017年我國基建投資增速平均值20.17%、中位數19.38%,均顯著高于同期GDP增速。

2018年以前我國基建投資持續維持高增速

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國城市群市場全景評估及發展趨勢預測研究報告》

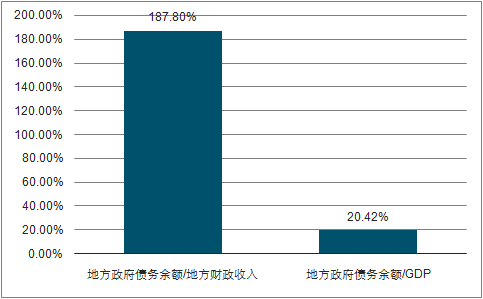

截止2018年末我國地方政府債務水平已較高

數據來源:公共資料整理

二、 區域政策漸成熟:長三角一體化升級國家戰略,基建補短板與互聯互通趨勢提速

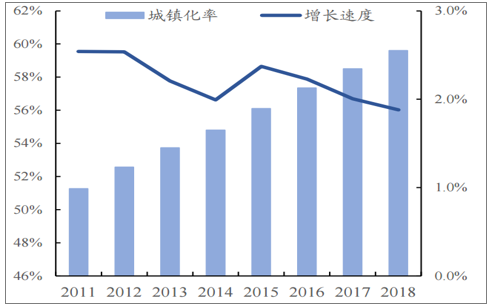

伴隨著經濟持續快速發展以及城鎮化持續推進,2018年我國城鎮化率已經接近60%處于相對較高水平,城鎮化已逐步進入中后期發展階段。在該階段,城鎮化率提升速度放緩、不同區域以及區域內部發展不協調不同步等問題日趨明顯,成為我國城鎮化新階段的重要課題。“十三五”規劃明確要求,要堅持共享發展、促進協調發展、加強重點區域整體統籌合作,通過“以群帶面”的方式進一步提升我國的城鎮化水平。

“十三五”期間城鎮化率增速相對“十二五”期間有所回落

數據來源:公共資料整理

5月13日,中央政治局會議正式審議《長江三角洲區域一體化發展規劃綱要》(《綱要》),這是繼2015年《京津冀協同發展規劃綱要》、2019年《粵港澳大灣區發展規劃綱要》后又一國家級重要戰略規劃。

2018年11月長三角一體化上升國家戰略后進程加快

時間 | 重要事件 |

2010.06 | 國務院印發《長江三角洲地區區域規劃》作為未來長三角地區發展的綱領性文件 |

2015.10 | “十三五”規劃正式將長三角一體化區域發展編為國家級發展戰略 |

2016.06 | 國家發布《長江三角洲城市群發展規劃》,“三省一市”發展戰略布局形成 |

2018.07 | 《長三角地區區域一體化發展三年行動計劃(2018-2020年)》正式下發,明確任務書和時間表 |

2018.11 | 首屆進博會總書記發言中提到支持長三角區域一體化發展并上升為國家戰略 |

2018.11 | 《長江三角洲區域一體化發展規劃綱要》編制啟動 |

2019.03 | 全國兩會明確了長三角一體化的國家戰略地位,并編制規劃綱要 |

2019.05 | 中央政治局審議《長三角區域一體化發展規劃綱要》 |

2019.07 | 《長江三角洲區域一體化發展規劃綱要》正式印發 |

數據來源:公共資料整理

三、 需求空間分析:長三角區域一體化政策加快基建補短板,交通、水利、市政是投資重點

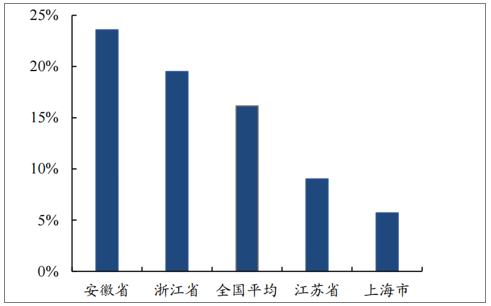

經濟總量、人口數量、土地面積均列首位,良好規模效應是長三角區域基建龐大更新升級需求的基礎。2018年江蘇省GDP9.26萬億、同增6.7%,高于全國平均增長率0.1pct,上海市GDP3.27萬億、同增6.6%(GDP總量位列直轄市之首),浙江與安徽GDP增長率分別為7%、8%,均顯著高于全國平均增速水平,體現出區域內省市良好的經濟發展勢頭。

2018年各省市GDP比較(萬億元)

數據來源:公共資料整理

2018年各主要城市群GDP比較(萬億元)

數據來源:公共資料整理

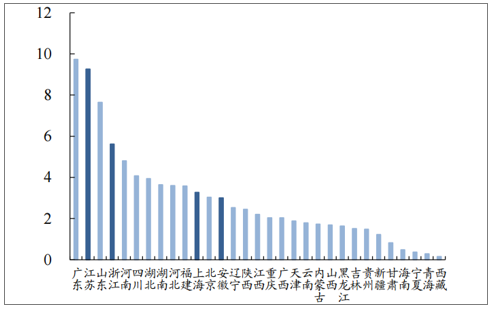

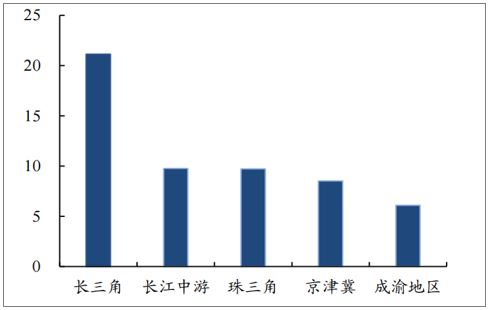

長三角區域亦在人口與面積規模上占據絕對優勢。2018年長三角地區常住人口規模約2.3億,較位居第二的長江中游地區高約0.5億,龐大的人口規模對交通便利性、城市功能性提出了更高、更多樣化的要求,基礎設施的更新與升級則是滿足這些要求的重要手段。

2018年主要城市群常住人口數量(億人)

數據來源:公共資料整理

長三角區域一體化上升國家戰略,基礎設施補短板成長三角區域發展的重中之重。伴隨著長三角區域一體化發展被提升到國家級戰略,區域內各省市間、各城市間的協同發展必要性以及合作深度不斷深化。

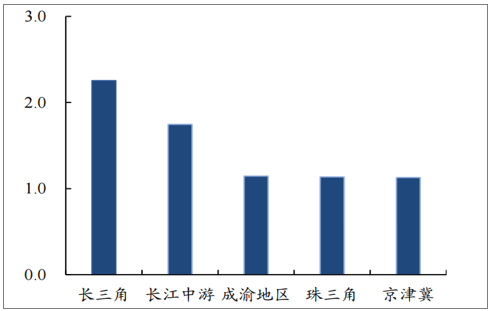

2018年長三角區域基建投資增速高于高于全國平均水平,但區域整體基建投資占總GDP比重僅為13%,低于全國平均水平23%,主要是產業結構差異導致的,同時也為長三角區域的基建投資增長提供了潛力和空間。

長三角區域基建投資占GDP比重差異較大

數據來源:公共資料整理

長三角基建投資增速較高(2018年)

數據來源:公共資料整理

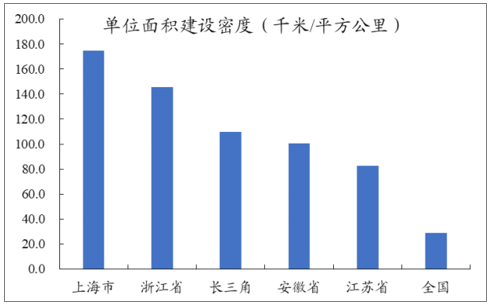

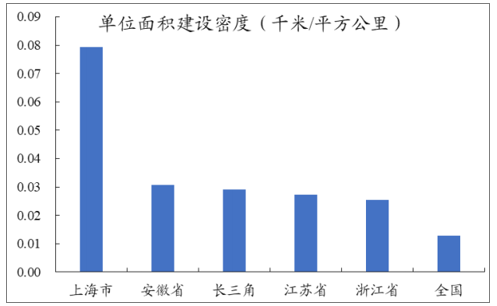

單位建設密度視角:長三角區域建設密度高于全國均值,但區域省市內部分化顯著,區域一體化必須要解決內部發展不均衡的問題。長三角主要交通基礎設施單位建設密度均高于全國均值,這是經濟發展逐步積累的結果。

長三角區域高鐵建設密度高于全國均值

數據來源:公共資料整理

長三角區域鐵路建設密度高于全國均值

數據來源:公共資料整理

四、省市層面:基建投資持續較快增長,航道水運、農村公路等是重點,區域規劃加碼是中長期催化

1.安徽省:“十三五”規劃完成度高,規劃加碼促投資加碼

安徽省交通運輸“十三五”發展規劃(以下簡稱《規劃》)指出,2016—2020年是全省交通運輸建設快速發展的五年,省政府規劃3000億人民幣用于交通基建投資,確保交通設施水平再上新臺階。

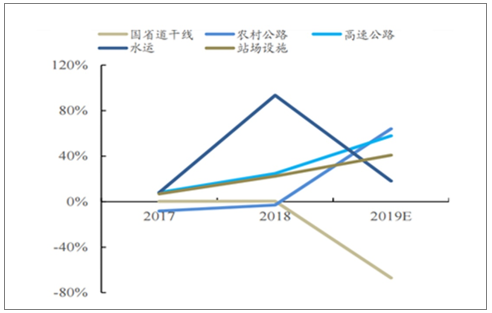

高速公路投資降幅較大,政策加持農村公路及水道建設迅速增長:2019年Q1季度,安徽省高速公路建設總投資額17.6億,同比下降29%,僅為年度投資計劃的8%;另一方面,根據新出臺的《安徽省鄉村振興戰略》及公路建設規劃,到2021年底農村公路總里程預計達到20萬公里,與2016年底相比存在約1.8萬公里缺口,直接反映出農村公路需求的高速發展。

2019年國省干道及農村公路預計成重點

數據來源:公共資料整理

2019預計農村公路及水運投資增速上揚

數據來源:公共資料整理

2.浙江省:城市群建設等多重規劃疊加,鐵路建設空間大

公水航基建投資提前完成任務,鐵路發展需求潛力龐大:浙江省地處長江三角洲中心,為長三角經濟發展區最重要的省份之一。浙江省內已經孕育出杭州、寧波。溫臺以及浙中四個4個功能相對獨立,卻有很高聯動效應的城市圈,是長三角一體化的中心之一。

浙江省“十三五”規劃年均公路軌道水運及航空投資額逾千億

規劃匯總(億元) | 2016 | 2017 | 2018 | 2019 | 2020 | 總計 |

公路 | 800 | 800 | 800 | 800 | 800 | 4000 |

水運 | 140 | 140 | 140 | 140 | 140 | 700 |

民用機場 | 50 | 50 | 50 | 50 | 50 | 250 |

站場樞紐 | 40 | 40 | 40 | 40 | 40 | 200 |

總計 | 1030 | 1030 | 1030 | 1030 | 1030 | 5150 |

數據來源:公共資料整理

截至2017年年底,浙江鐵路投資實際完成量為369.5億元。“十三五”規劃中,浙江省鐵路投資總計劃完成量為5000億元,因此目前完成進度僅為12%。預計“十三五”收官階段浙江省鐵路建設投資將大幅提速。

浙江省2019-2020預計投資總額鐵路建設占比較大(億元)

需求金額總數 | 道路水運機場完成度為規劃量100% | 道路水運機場延續年均151%超額完成度 | ||

公路 | 公路水運機場 | 鐵道建設 | 公路水運機場 | 鐵道建設 |

2019年 | 1030 | 2200 | 1628 | 2200 |

2020年 | 1030 | 2200 | 1586 | 2200 |

未來兩年總需求 | - | 6460 | - | 7614 |

數據來源:公共資料整理

3.江蘇省:軌交提升空間較大,2018-2022年投資一萬億

環保要求運輸結構調整,鐵路貨運需求量激增:江蘇省交通運輸發展“十三五”規劃指出,全力打造“1.5小時高鐵交通圈”,建立“三縱四橫”高速鐵路網,無縫連接鄰省軌道交通網絡。

江蘇省2016至2020年預計總交通固定投資額穩步提升(億元)

實際情況 | 2016 | 2017 | 2018 | 2019Q1 | 2019E | 2020E |

公路 | 381.8 | 540.9 | 622.1 | 251.3 | - | - |

水運 | 179.2 | 122.9 | 133.2 | 46.1 | - | - |

民用機場 | 21.0 | 30.7 | - | - | - | - |

鐵路建設 | 345.0 | 408.5 | - | - | - | - |

總計 | 941.7 | 1103.0 | 1197.4 | 297.7 | 1383.0 | 1597.4 |

數據來源:公共資料整理

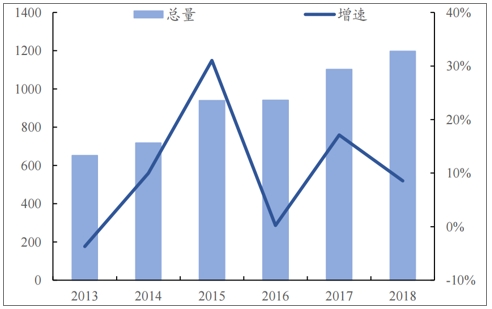

2013-2018江蘇省交通基建投資總量趨勢向上(單位:億元)

數據來源:公共資料整理

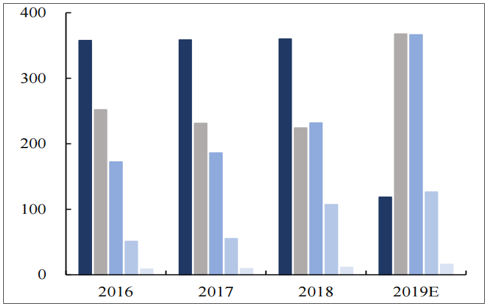

4.上海市:更新升級驅動基建投資增長,公路軌交是重點

發展提速與用地降速要求并存,交通基建發展分化明顯,翻新擴容或為需求增長之道:上海市“十三五”交通綜合發展規劃指出,上海要在“十三五”期間發展成為具有世界級影響力的城市群——長三角區域城市群的核心樞紐,并對上海市的整體城市機動性以及交通容量提出了更高的要求。

上海市未來兩年鐵路公路預計新開項目增量大(億元)

未來預計增量工程 | 2019年Q2-Q4(預測) | 2020年(預測) | ||

- | 在建工程 | 預計新開 | 在建工程 | 預計新開 |

鐵路軌道 | 135.0 | 596.6 | 70.2 | 596.6 |

公路 | 63.7 | 262.5 | 43.4 | 350.0 |

水運 | 1.6 | 4.3 | 0.1 | 5.8 |

航空 | 0.3 | 0 | 0 | 0 |

總計交通固定資產投資 | 200.6 | 863.4 | 113.7 | 952.4 |

數據來源:公共資料整理

2018年上海交通基建投資規模大幅提升或只是開始(億元)

數據來源:公共資料整理

5.綜合比對:長三角交通固定投資總體居于全國水平之上,未來公路與軌道交通建設潛在需求可觀

“十三五”以來,長三角區域及內部各省市交通固定資產投資增速均高于全國平均水平,長三角區域交通固定資產投資增速平均每年高于全國平均水平11%,充分體現了長三角區域經濟社會發展對基礎設施完善更新的內生性需求以及良好的財政支撐。

2019年Q1季度長三角區域基建投資增速依然高于全國水平,在政策及資金供給端向好的情況下,2019—2020年長三角區域基建投資需求有望繼續保持較大彈性。

2013-2019年長三角地區基建投資總體增速高于全國平均水平

- | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019Q1 |

浙江 | 3.8% | 6.3% | 9.4% | 25.0% | 20.1% | 11.8% | 7.5% |

安徽 | 88.2% | 3.4% | 6.0% | 9.0% | -0.2% | 11.3% | 11.9% |

江蘇 | -4.6% | 0.5% | 10.2% | 42.6% | 17.1% | 8.6% | 4.8% |

上海 | 19.3% | -2.8% | 28.1% | -5.0% | 35.1% | 139.4% | -38.2% |

長三角 | 18.0% | 3.2% | 10.1% | 21.9% | 15.3% | 21.7% | 5.2% |

全國 | 7.0% | 10.5% | 7.3% | 6.8% | 15.4% | 2.8% | 2.4% |

數據來源:公共資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業發展歷程、產業鏈、發展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)