一、新版醫保結構優化明顯

2019年8月20日,國家醫保局印發2019版《國家基本醫療保險、工傷保險和生育保險藥品目錄》,共收錄準入藥品2643個,其中西藥1322個,中成藥1321個(含民族藥93個),分別較2017版增加25個、83個。新版醫保目錄將于2020年1月1日起執行。

歷次國家醫保目錄常規準入藥品情況(個)

- | 2000版 | 2004版 | 2009版 | 2017版 | 2019版 | |

913 | 1031 | 1164 | 1297 | 1322 | ||

西藥 | 甲類 | 327 | 315 | 349 | 402 | 398 |

乙類 | 586 | 712 | 791 | 887 | 916 | |

限工傷保險 | - | 4 | 20 | 5 | 5 | |

限生育保險 | - | - | 4 | 3 | 3 | |

中成藥 | - | 575 | 823 | 1032 | 1238 | 1321 |

甲類 | 135 | 135 | 154 | 192 | 242 | |

乙類 | 440 | 688 | 878 | 1045 | 1077 | |

限工傷保險 | - | - | - | - | 1 | |

限生育保險 | - | - | - | 1 | 1 | |

合計 | 1488 | 1854 | 2196 | 2535 | 2643 | |

新增 | - | 366 | 342 | 339 | 108 | |

新增幅度 | - | 25.60% | 18.45% | 15.44% | 4.26% | |

西藥新增 | - | 118 | 133 | 133 | 25 | |

中成藥新增 | - | 248 | 209 | 206 | 83 | |

資料來源:人社部、國家醫保局

2019版醫保目錄新增品種有限,但結構優化明顯。雖然新版醫保目錄較2017版僅增加108個品種,新增幅度4.26%,較過去三次調整幅度明顯下降。但從結構上來看,新版醫保目錄優化明顯。據統計,本次醫保目錄常規準入部分共調入品種148個,其中西藥47個,中成藥101個。其中新增重大疾病治療用藥5個,糖尿病等慢性病用藥36個,兒童用藥38個。

2019版醫保目錄調入品種類型

資料來源:醫保局

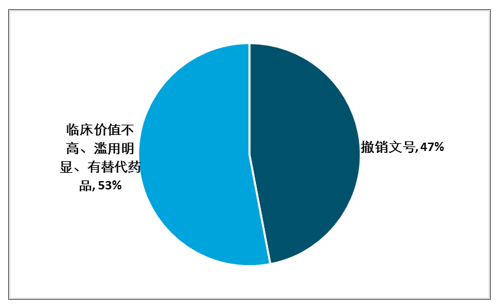

而調出藥品則主要是被國家藥監局取消文號的,以及臨床價值不高、濫用明顯、有更好替代的藥品,共計150個。

2019版醫保目錄調出品種類型

資料來源:醫保局

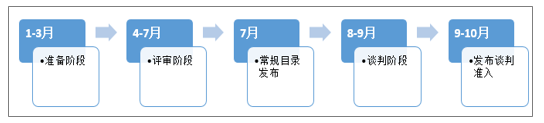

二、談判品種大幅增加,預計10月底之前落地

根據《2019年國家醫保藥品目錄調整工作方案》,藥品目錄調整共有準備、評審、發布常規準入目錄、談判、發布談判準入目錄5個階段。新版國家醫保目錄出臺時間較原計劃略有滯后,但整體仍在按計劃推進。醫保局目前初步確定128個擬談判藥品名單,包括109個西藥和19個中成藥。預計下一批醫保談判品種將于9-10月份落地。

2019年醫保調整工作計劃

資料來源:醫保局

醫保目錄動態調整或成常態,利好創新藥放量。此前3次醫保調整周期分別為4年、5年和8年,意味著新藥上市后若沒有在最近一次調整時納入醫保,則至少需要再等5年,喪失黃金放量期。本次醫保調整周期僅2年,較之前大幅縮短。突出臨床價值是本次國家醫保目錄調整的基本原則之一,考慮到創新藥物加速上市,未來醫保目錄動態調整或成為常態。創新藥物進入醫保時間將大幅縮短,利好其放量。

醫保基金運行壓力仍在,騰籠換鳥思路未改。醫保是我國醫藥行業最大支付方,2012年之前收入增速保持在20%以上,帶動醫藥行業快速發展。2012年之后收入和支出增速雙雙下行,2018年我國三大醫保收入2.14萬億元,同比增長14%,而支出1.78萬億元,同比增長17%,高于收入增速。

考慮到新生兒數量不及預期,老齡化加劇,未來醫保基金運行壓力將進一步增大。在醫保基金收入難以大幅提升的前提下,對醫保支出的控制成為國家醫保局成立后重中之重的工作。同時,為保證患者救急救命需求,更多高臨床價值的創新藥物通過談判納入醫保。騰籠換鳥仍是未來一段時間醫保政策主旋律。

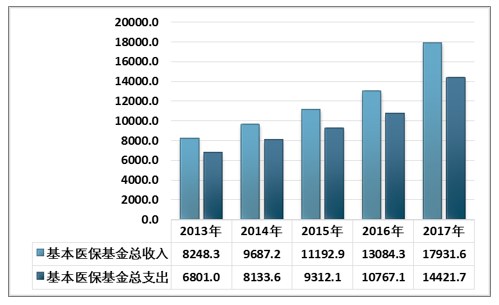

根據智研咨詢發布的《2019-2025年中國醫藥整體市場調查分析及投資前景預測報告》數據顯示:2018年參加全國基本醫療保險(以下簡稱基本醫保)134459萬人,參保率穩定在95%以上,基本實現人員全覆蓋。2018年,全國基本醫保基金總收入21384億元,比上年增長19.3%;全國基本醫保基金總支出17822億元,比上年增長23.6%。

2013-2018年我國醫保基金收入及支出情況 單位:億元

資料來源:國家醫保局

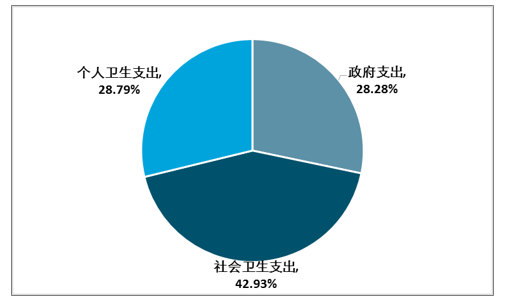

醫保基金仍是我國衛生支出主要支付方。2018年我國衛生總費用約5.80萬億元,其中政府支出1.64萬億元,社會衛生支出2.49萬億元,個人衛生支出1.67萬億元。社會衛生支出主要是醫保基金支出,所以醫保現在仍是我國衛生支出的主要支付方。

2018年我國醫保基金支出占比情況

資料來源:國家醫保局、國家衛健委

三、新增品種放量潛力大,醫保使用效率持續提升

醫保談判品種從2017年三季度開始陸續進入地方醫保乙類報銷范圍,由于不同省市新版醫保目錄執行進度不同,雖然2017四季度多數談判品種銷量增速較之前提升較大,但整體真正大幅提升從2018一季度開始集中體現。

(1)西藥部分:調入臨床剛需新藥,剔除臨床價值不高的老品種

2019新版醫保新增西藥品種58個,除了濃氯化鈉溶液為甲類醫保以外,其他均為乙類醫保。樣本醫院銷售金額在1億元以上的品種以及相關上市公司包括:利妥昔單抗(復星醫藥)、硼替佐米(翰森制藥、中國生物制藥)、阿比特龍(恒瑞醫藥、中國生物制藥)、替格瑞洛(信立泰、中國生物制藥、石藥集團)、來那度胺(雙鷺藥業、中國生物制藥)、硝呋太爾-制霉菌素(國藥集團)。

新納入醫保的這些品種在樣本醫院競爭格局良好,大部分品種的在售生產廠家少于5家,其中獨家品種占比達到60%以上。新納入醫保的產品包括不少潛力大品種。比如全球銷售額已超過90億美元的來那度胺,7個二甲雙胍復合制劑,治療類風濕關節炎的國際大品種托珠單抗等。新進醫保的產品可能帶來上百億的醫保支出增量。

2019版部分西藥目錄新增品種在樣本醫院的市場規模及競爭格局

藥品名稱 | 劑型 | 醫保類型 | 樣本醫院銷售額(億元) | 生產企業數量(個) | 主要企業 |

利妥昔單抗 | 注射劑 | 乙 | 12.18 | 1 | 羅氏 |

硼替佐米 | 注射劑 | 乙 | 4.57 | 4 | 強生、江蘇豪森、齊魯制藥、正大天晴 |

阿比特龍 | 口服常釋 | 乙 | 3.25 | 1 | 強生 |

替格瑞洛 | 口服常釋 | 乙 | 2.74 | 2 | 阿斯利康、信立泰 |

來那度胺 | 口服常釋 | 乙 | 1.43 | 2 | 新基、雙鷺藥業 |

硝呋太爾-制霉菌素 | 栓劑 | 乙 | 1.05 | 5 | 南大藥業、金城泰爾、普利化學 |

生理氯化鈉 | 溶液劑 | 乙 | 0.76 | 20 | 華仁藥業、石四藥、科倫藥業 |

雌二醇/雌二醇地屈孕酮 | 口服常釋 | 乙 | 0.72 | 1 | 蘇威 |

雙歧桿菌四聯活菌 | 口服常釋 | 乙 | 0.67 | 1 | 杭州遠大 |

培哚普利吲達帕胺 | 口服常釋 | 乙 | 0.6 | 1 | 施維雅 |

資料來源:智研咨詢整理

本次西藥共調出109個品種,預計釋放醫保資金約151億元。大多數調出品種為上市時間較長的老品種,臨床價值有限。其中72個品種在樣本醫院已無銷售,占比66%。剩下37個品種在樣本醫院合計銷售額為63億元。調出目錄包括13個在樣本醫院銷售額超過1億元的品種,按銷售額從大到小排序,前5名分別是:前列地爾、依達拉奉、鼠神經生長因子、長春西汀、美洛西林舒巴坦。

(2)中成藥部分:暫無中藥注射劑大品種調整,存量銷售對醫保資金影響不大

中成藥新增100個品種,存量銷售消耗約9億醫保資金。2019新版醫保新增中成藥品種100個,均為乙類。其中41個品種在樣本醫院中有銷售,合計14.36億元。預計進入醫保后,也將迎來新一輪的增長。

2019版部分中成藥目錄新增品種全國的市場規模及競爭格局

產品 | 醫保類別 | 全國放大銷售額(億元) | 生產企業數量(個) | 主要生產企業 |

健胃消食口服液 | 乙 | 2.9 | 1 | 濟川藥業 |

恒古骨傷愈合劑 | 乙 | 2.2 | 1 | 云南克雷斯 |

婦可靖膠囊 | 乙 | 1.4 | 1 | 甘肅西峰 |

四季抗病毒合劑 | 乙 | 1.3 | 1 | 陜西海天 |

蒼耳子鼻炎滴丸 | 乙 | 0.9 | 4 | 四川字庫山、四川森科、四川禾泰 |

黃梔花口服液 | 乙 | 0.5 | 1 | 吉林黃梔花 |

小兒感冒退熱糖漿 | 乙 | 0.5 | 2 | 清華德人、廣東沙溪 |

銀屑膠囊(顆粒) | 乙 | 0.5 | 4 | 陜西興邦、新疆維阿堂、榮昌制藥 |

重樓解毒酊 | 乙 | 0.5 | 1 | 圣濟堂 |

猴頭健胃靈片 | 乙 | 0.4 | 2 | 湖南新匯、旺龍藥業 |

資料來源:智研咨詢整理

中成藥調出品種31個,釋放醫保資金約3億元。本次中成藥目錄調出31個品種,其中8個品種在樣本醫院已無銷售,占比26%,剩下22個品種在樣本醫院銷售額合計為5.28億元。

(3)取消各地增補,增加報銷限制,提升醫保資金使用效率

地方增補已成往事,進入國家醫保愈發關鍵。此前在2017版醫保目錄調整過程中,地方對醫保乙類藥品有15%(289個)的調整權。在此規定下,沒有進入國家醫保的品種可以通過爭取進入地方醫保來實現放量。

從實際情況來看,多地增補超過了15%的限制,且增補品種中不乏輔助用藥。新版醫保目錄將此途徑截斷,同時對于已增補的品種給予3年退出期,輔助用藥面臨的情況將更為嚴峻。這一改變仍是以藥品臨床價值為出發點,增強了國家醫保局對于醫保目錄的把控能力。同時對藥企來說,核心品種納入國家醫保顯得更加重要。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業發展歷程、產業鏈、發展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)