國務院和CFDA、CDE等主管部門先后發布鼓勵藥械創新的一系列政策,在創新藥審批、臨床試驗、生產和后續上市等生命周期全過程給予政策支持。

一、全流程

審批方面:加快藥品注冊審評審批速度,疏通新藥注冊審批通道,減少排隊等待時間。以化藥為例,2017年,CDE共完成新藥臨床試驗(IND)申請審評542件,IND申請首輪審評審批平均用時約為120個工作日,為法定時限(110個工作日)的1.09倍,基本實現按法定時限審評審批;CDE完成NDA申請審評236件,審評審批用時更是縮減明顯。

開辟優先審評程序,對具有明顯臨床價值的新藥、臨床急需、兒科藥、罕見病等藥品注冊申請優先審評。截至2017年底,藥審中心共將25批423件注冊申請納入優先審評程序,其中具有明顯臨床價值的新藥占比最大,共191件,占45%,兒童用藥共47件。自納入優先審評程序之日起,IND申請、NDA、ANDA首輪審評平均用時分別為39個工作日、59個工作日和81個工作日,更為快速。

優先評審平均耗時明顯優于一般正常排隊

數據來源:公開資料整理

臨床試驗:據國家藥品監督管理局(NMPA)公布的數據,2018年7月以來,NMPA共發布四批次《藥物臨床試驗機構資格認定檢查公告》,總計對107家醫療機構出具了認定資格,加上此前已經認定的藥物臨床試驗機構626家,當前我國具有開展藥物臨床試驗資格的醫療機構合計有733家,涉及約6400個專業。

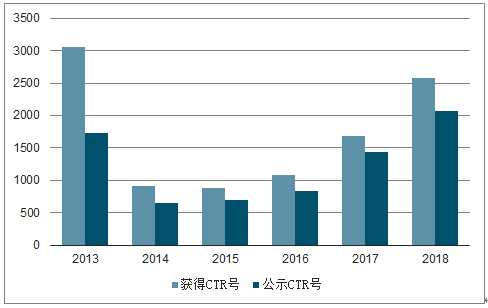

截止2018年末,藥物臨床試驗登記平臺獲得CTR號的臨床試驗總數為10192項,其中已經公示CTR號7419項,平均每家具有資格的醫療機構承擔約14個藥物臨床試驗,并且未來隨著藥企加大創新藥研發投入,疊加仿制藥一致性評價的深入,多中心臨床試驗的逐漸普及,臨床試驗機構資源緊張的矛盾將持續加大。

藥物臨床試驗登記平臺歷年CTR號備案一覽

數據來源:公開資料整理

生產和上市:我國當前制藥工業實行的是上市許可和生產許可統一捆綁的管理模式,2016年6月6日,國務院辦公廳印發《藥品上市許可持有人制度試點方案》(國辦發〔2016〕41號),宣布在北京、天津、河北、上海、江蘇、浙江、福建、山東、廣東、四川10個省(市)試點藥品上市許可持有人制度,這樣既調動藥品研發機構和科研人員研究的積極性,也同時避免和節省藥品獲批上市后GMP生產線重復投資和建設。上市后,創新藥還可以通過國家藥價談判等方式納入國家醫保目錄,獲得銷售快速放量。

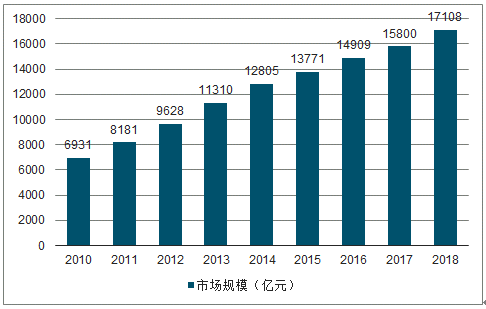

2018年,我國藥品市場的整體規模已達到約1.7萬億,近年來仍在保持著穩健增長的狀態。以5.8萬億的衛生總費用計算,2018年藥品支出占醫療衛生總支出的比重約為29.3%。由于絕大部分醫療服務提供方具有非營利性的屬性,因此在各大醫藥市場上,制藥板塊通常都是最主要的投資領域。

2010-2018年中國藥品市場規模

數據來源:公開資料整理

由于國內以藥養醫現象的存在,制藥板塊也是醫藥行業中受近期醫保局政策影響最大的細分領域。而隨著行業銷售屬性的快速下降、企業發展過程中產品大幅多樣化,過去以化藥、中藥、生物藥對板塊進行劃分的方式或已不太適用。

未來制藥企業的競爭,將根據業務核心要素的不同劃分為三類屬性:科技、制造、消費。與之對應,在創新藥及配套產業鏈、特色原料藥和制劑出口、品牌中藥和部分自費專科藥三條賽道上能夠不斷沉淀核心競爭力的企業,都有望繼續擁有較好的成長前景。

根據調查數據統計,2018年合計有艾博衛泰、安羅替尼、硫培非格司亭、丹諾瑞韋、吡咯替尼、呋喹替尼、特瑞普利單抗、信迪利單抗共8個國產新藥獲批上市。

2018年獲批上市的國產創新藥

產品 | 靶點機制 | 適應癥 | 公司 |

艾博衛泰 | 長效gp41抑制劑 | HIV | 前沿生物 |

丹諾瑞韋 | NS3/4A蛋白酶抑制劑 | 丙型肝炎 | 歌禮生物 |

安羅替尼 | VEGFR抑制劑 | 晚期肺癌 | 正大天晴 |

硫培非格司亭 | peg-G-CSF | 中性粒細胞減少癥 | 恒瑞醫藥 |

呋喹替尼 | VEGFR抑制劑 | 轉移性結直腸癌 | 和記黃埔 |

吡咯替尼 | HER1/HER2抑制劑 | 乳腺癌 | 恒瑞醫藥 |

特瑞普利單抗 | PD-1抑制劑 | 腫瘤 | 君實生物 |

信迪利單抗 | PD-1抑制劑 | 腫瘤 | 信達生物 |

數據來源:公開資料整理

2019年,除三款國產創新藥產品已經獲批外,尚有10余個國產創新藥處于NDA階段,預計全年獲批的國產新藥數量大概率將超過10個。其中抗腫瘤領域的產品數量最多,預計將達到7個左右的水平。

有望2019獲批上市的國產創新藥

產品 | 靶點機制 | 適應癥 | 公司 |

聚乙二醇洛塞那肽 | 長效GLP-1 | 2型糖尿病 | 豪森藥業 |

苯烯莫德 | TAMA | 銀屑病 | 冠昊生物 |

卡瑞利珠單抗 | anti-PD-1Mab | cHL | 恒瑞醫藥 |

優替德隆 | 抗微管蛋白聚合 | 乳腺癌 | 華昊中天 |

甲苯磺酸瑞馬唑侖 | GABAa受體激動劑 | 麻醉 | 恒瑞醫藥 |

KW-136 | NS5A蛋白酶抑制劑 | HCV | 凱因科技 |

艾維替尼 | EGFR-T790M | 肺癌 | 艾森醫藥 |

氟馬替尼 | Bcr-Abl | CML | 豪森藥業 |

拉維達偉 | NS5A | HCV | 歌禮生物 |

贊布替尼 | BTK抑制劑 | CLL/MCL/WM | 百濟神州 |

替雷利珠單抗 | anti-PD-1Mab | cHL | 百濟神州 |

磷丙泊酚 | GABAa受體激動劑 | 麻醉 | 人福醫藥 |

苯磺酸瑞馬唑侖 | GABAa受體激動劑 | 麻醉 | 人福醫藥 |

甘露寡糖二酸 | β-淀粉樣蛋白等 | AD | 綠谷 |

恩莎替尼 | ALK/ROS1抑制劑 | 麻醉 | 貝達藥業 |

數據來源:公開資料整理

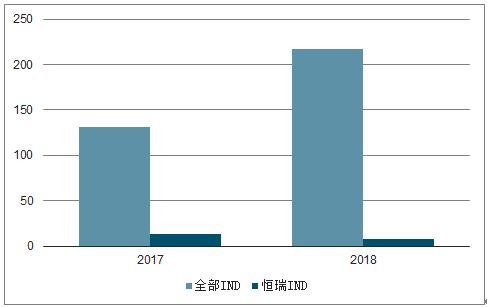

隨著國內企業布局熱情的加大,國產新藥IND(臨床申請)數量也在急速攀升。我們詳細跟蹤2003年以來國產新藥IND的情況:

2003-2012年國產新藥IND申報數量維持在每年30個左右的水平;2013年開始逐年攀升。2017年,國產IND數量達到131個,同比增長46%;2018年,國產IND數量達到217個,首次突破200個,同比增長66%;2019年1-5月,國產IND數量達到104個,預計2019年國產新藥IND數量有望繼續小幅增長。

國產新藥IND數量統計(個)

數據來源:公開資料整理

在國內創新藥研發如火如荼的同時,國產新藥的國際化進程也已經初現端倪。目前已經有多個國產創新藥處于全球臨床III期狀態。

在這一系列創新藥產品中,我們預計百濟神州的BTK抑制劑贊布替尼、貝達藥業的ALK抑制劑恩莎替尼、億帆醫藥的長效升白藥物貝格司亭、萬春藥業的普那布林有望較快完成關鍵性臨床試驗,并在美國提交上市申請。國內創新藥產業正在進入新階段,從國內走向全球。

隨著國產創新藥逐步進入收獲期,未來幾年創新藥領域在醫藥板塊中的權重和投資價值仍將不斷提升。從企業競爭格局來看,國內創新藥產業正在進入“一超(恒瑞)多強(Biotechs)”的時代。我們繼續高度看好以恒瑞、貝達等為代表的創新藥企業,及以藥明康德、泰格醫藥、凱萊英等為代表的配套產業的投資機會。

恒瑞醫藥新藥IND數量(個)

數據來源:公開資料整理

恒瑞醫藥作為國內公認最強的創新藥企,目前其研發管線已經基本實現了創新藥熱門靶點的全面布局,并從2018年開始密集報批,進入十年新藥研發的豐收季。隨著19K、吡咯替尼、卡瑞利珠單抗、瑞馬唑侖(2019E)、恒格列凈(2019E)、瑞格列汀(2019E)等多個重磅產品的陸續上市,預計創新藥將成為持續拉動公司業績增長的核心動力。

2020-2021年,創新藥業務有望實現超100億元營收、超40億元凈利潤。吡咯替尼有望成為me-better藥物,走向全球。預計2020-2021年,恒瑞醫藥整體營收有望達到250-300億元,實現凈利潤80-100億元,向全球一線藥企不斷邁進。

2018年臨床試驗登記和各企業的整體實力呈正相關,整體排名與2017年保持一致。江蘇恒瑞臨床試驗登記數量最多,其次是正大天晴藥業,恒瑞醫藥(含上海恒瑞)共有71個臨床試驗登記,正大天晴(含南京正大天晴)共有48個臨床試驗登記。

2018年臨床試驗登記最積極的企業排名

公司名稱 | 臨床試驗數 |

江蘇恒瑞醫藥股份有限公司 | 54 |

正大天晴藥業集團股份有限公司 | 33 |

齊魯制藥有限公司 | 32 |

浙江海正藥業股份有限公司 | 22 |

揚子江藥業集團有限公司 | 20 |

石藥集團歐意藥業有限公司 | 18 |

上海恒瑞醫藥有限公司 | 17 |

廣藥白云山醫藥集團白云山制藥總廠 | 16 |

江蘇豪森藥業集團有限公司 | 15 |

南京正大天晴制藥有限公司 | 15 |

數據來源:公開資料整理

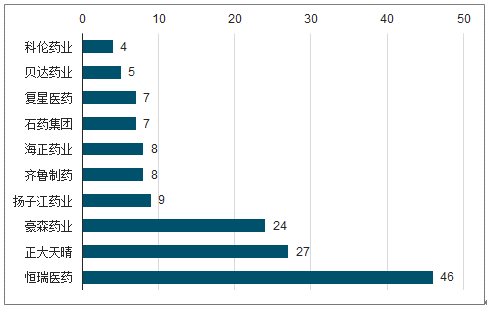

國內藥企研發實力對比主要參考1類新藥(包含化藥、生物藥)、3.1類仿制藥品種數量,尤其是1類新藥研發數量代表企業原研實力。恒瑞醫藥1類新藥臨床數量遙遙領先,目前共有46個在臨床試驗中。

企國內主要藥企1類創新藥臨床數量一覽

數據來源:公開資料整理

根調查數據顯示,醫藥上市公司研發支出接近400億元,同比2017年的295.9億元增長33.1%。2018年全年研發支出超過10億元的有三家,分別是恒瑞醫藥和復星醫藥和科倫藥業;5億-10億元的有8家,1-5億元的有21家;其余企業年研發費用不足1億元;前十大藥企研發投入占全行業比約為29.5%,成員排名穩定。

創新藥研發有研發投入大、周期長、失敗風險高的特點。通常從發現新分子到最終實現上市銷售需耗時約8-10年時間,平均研發投入約5-10億美元(或RMB),期間研發失敗率較高。

相關報告:智研咨詢發布的《2019-2025年中國創新藥行業市場研究及發展趨勢研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業發展歷程、產業鏈、發展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)