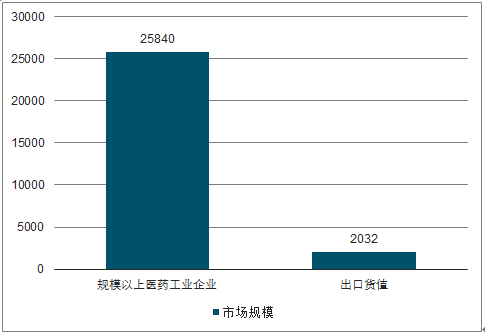

根據國家統計局數據,醫藥制造業總體經濟運行平穩,2018年醫藥制造業主營業務收入25840億元,同比增長12.7%,增幅高于全國工業平均值4.2個百分點;實現利潤3364.5億元,同比增長10.9%,增幅高于全國工業平均值0.6個百分點。

行業內需為主,出口貨值占比較小。2018年,國家統計局口徑下的規模以上醫藥企業實現出口交貨值2031.7億元,出口貨值占醫藥制藥業總營業收入僅7.9%,內需貢獻醫藥制造業超90%以上總營收。從出口醫藥工業的品類構成來看,根據中國海關數據統計,化學原料藥和醫療器械是我國醫藥工業出口大類,分別占出口額的46.6%和36.7%,成藥(化學制劑和中成藥)出口占比較小。目前,原料藥和制劑產品基本排除在美方最終實施征稅清單,醫療器械類產品僅保留27個品類,大部分為核磁共振、CT、超聲、直線加速器、心臟起搏器等先進醫療設備,醫藥行業總體上受國際外部環境影響較小。

我國規模以上醫藥制造業營收及出口貨值

數據來源:公開資料整理

我國醫藥產品出口類別構成占比

數據來源:公開資料整理

醫藥產品剛需基礎牢固。人民群眾生活包涵“衣食住行、業教保醫”八大基本需求其中“醫”的需求尤其剛性和迫切,我國自90年代末先后建立城鎮職工基本醫療保險(1998年)、新農合(2002年)和城鎮居民基本醫療保險(2007年)三大基本醫療保險制度,2016年整合城鎮居民醫保和新農合兩項制度,建立統一的城鄉居民基本醫療保險,目前已經建成覆蓋全國13.5億人口基本醫保制度,實現“全民醫保”,醫療可及性大大提升,人民健康有保障。

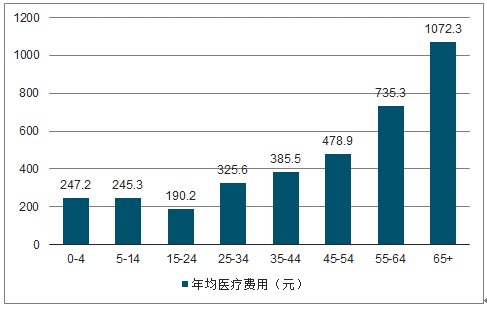

我國醫藥行業受益于三大基本醫療保險制度的相繼建成和居民可支配收入的持續提升,醫藥行業充分享受了醫療服務量(人口紅利)和人均醫療費用(ARPU值)的提升帶來的快速發展時期,隨著全民醫保的基本實現,全國醫療服務量人次增速放緩(人口紅利衰減),認為,未來醫藥行業增長將更多依仗人均醫療費用(ARPU值)的持續提升,而老齡化為醫藥行業未來發展提供堅實基礎。

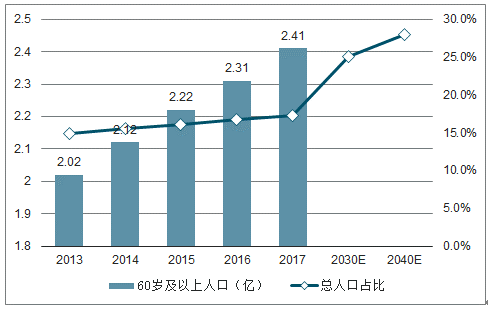

65歲以上的老年人的年均醫療支出是青壯年(25-44歲)的3倍,2017年我國60周歲以上人口數量2.4億人,占總人口比例約17.3%,到2040年我國60歲以上人口的比例預計將達到28%,老齡化提升醫療衛生需求。

不同年齡段年均醫療衛生費用

數據來源:公開資料整理

2013-2024年我國人口老齡化趨勢預測

數據來源:公開資料整理

從醫療衛生費用支出主體上來看,當前(2017年數據)我國政府支出占比約30%,社會支出約41%,個人現金支出約29%,其中社會支出部分大部分由政府主導的各項醫保基金構成,雖然個人是享受醫療成果最終實體,但支付大部分(兩者合計約70%)由政府和主管部門主導的各類醫保基金完成,因此醫藥行業受政策影響明顯;通觀我國醫藥行業發展歷史,我們可以清晰的看到醫藥行業發展三階段,這其中政策之手不斷調整醫藥這棵“樹”的生長方向與速度。

第一階段(~1988年):從無序到有序。世界制藥工業GMP生產要求起源于美國,我國1988年頒布首部《藥品生產質量管理規范》(GMP)。1961年波及世界的“反應停”事件導致了全世界成千上萬畸胎產生,直接推動美國于次年進行藥品法案大修改,隨后1963年,美國正式頒布世界第一部GMP;時隔25年后,1988年3月,我國衛生部首次頒布《藥品生產質量管理規范》,從此我國制藥工業告別生產無統一標準、規范的蠻荒時代,制藥工業從一般工業生產中劃分出來,走向嚴監管、高要求階段;政策之手及時糾正了醫藥行業無序發展方向。

第二階段(1989~2012年):進入90年代后,一方面在生產端我國相繼進行了多輪GMP標準修訂和提升,即92版、98版和2010版,淘汰了大量不符合生產質量要求的藥企和藥品(或醫院自制藥品);另外一方面需求端,普惠全民的三項國家基本醫療保險制度(城鎮職工醫療保險、城鎮居民醫療保險、新農合)相繼建立,參保人數快速提升,人口紅利充分釋放。這個時候是醫藥行業黃金發展期,醫保基金結余充沛,醫保控費還無迫切性,GMP生產要求的提升又阻礙了供給的輸入,競爭寬松,醫藥行業整體以超25%以上的增速高速發展。政策利好疊加,提供了醫藥行業黃金發展時期。

第三階段(2013~至今):2013年后,在全民醫保體系逐漸完善,人口老齡化趨勢加劇,醫療費用不斷攀升等因素的綜合作用下,醫保基金支付壓力與日俱增,個別地方面臨基金“穿底”風險。醫保基金運行安全性提上要求,我國開始了醫保控費政策;醫院端從總量預付到按項目付費、再到按疾病診斷相關分組(DRGs),生產端從省市平臺招投標、國家藥價談判到現在帶量采購,流通端兩票制等,控費降價成為政策主基調之一。另外,針對我國醫藥行業存量藥品質量不高、創新研發不足、新藥注冊審批通道堵塞等現實,有針對性的開展了仿制藥一致性評價和鼓勵藥械創新等一系列政策,醫藥供給側改革成為鮮明時代特色。這個階段,醫藥行業增速下滑,政策不僅指明了我國醫藥行業發展方向(鼓勵藥械創新),修補了存量藥品質量不高歷史遺留問題(開展仿制藥一致性評價),也讓醫藥行業回歸正常、合理發展速度,促使行業未來更健康的發展。

2018年醫藥行業發布的主要政策文件梳理

政策 基調 | 發布時間 | 政策文件 | 發布部門 | 改革落足 點 | 主要內容 |

供給 側改 革 | 2018/4/3 | 《關于改革完善仿制藥供應保障 及使用政策的意見》 | 國務院辦公廳 | 研發、生 產環節 | 加快一致性評價及鼓勵政策落實;提高工藝水平;加強 質量監管,質量溯源,提高包輔材料標準 |

藥械 降價 | 2018/4/10 | 腫瘤藥降稅 | - | 終端環節 | 自5月1日起,腫瘤藥(包括103個制劑、51個原料藥) 增值稅率降至3%,36個月內不變 |

- | 2018/10/10 | 《關于將17種抗癌藥納入國家基 本醫療保險、工傷保險和生育保 險藥品目錄乙類范圍的通知》 | 國家醫保 局 | 終端環 節:藥價 談判 | 將國家藥價談判藥品阿扎胞苷等17種抗癌藥品納入醫 保乙類目錄 |

- | 2018/11/15 | 《4+7城市藥品集中采購文件》 | 國家醫保 局 | 終端環 節:降藥 價 | 在11個城市試點,包括北京、上海、天津、重慶4個直 轄市和廣州、深圳、沈陽、大連、西安、成都、廈門7 個城市,首批31個通過仿制藥一致性評價的品種。 |

數據來源:公開資料整理

醫藥行業各項政策繼續密集出臺,繼續圍繞“供給側改革”和“降價”兩大主基調深化醫藥行業變革。6月4日,財政部會同國家醫療保障局基金發布《開展2019年度醫藥行業會計信息質量檢查工作》的消息,將于6、7兩月對77家藥企開展會計信息質量專項檢查,重點是核查銷售費用真實性、成本真實性和銷售收入真實性。對醫藥企業銷售環節開展“穿透式”監管,延申檢查關聯方企業和相關銷售、代理、廣告、咨詢等機構,必要時可延伸檢查醫療機構。同日,國務院辦公廳發布《國務院辦公廳關于印發深化醫藥衛生體制改革2019年重點工作任務的通知》,具體規定了將要制定的15個文件,并明確了完成的具體的時間節點,需要落實的21項重點工作,涉及到醫藥、醫療、醫保等多方面的具體任務。

“供給側改革”和“降價”是近年來的政策主基調,政策給醫藥部分細分行業帶來不確定性,尤其是去年醫保局組織的“4+7”城市帶量采購等政策,未來不排除全國擴容(帶量采購品種、實施省市擴容),我們認為將為藥品尤其是仿制藥市場變革打開潘多拉魔盒;但整體宏觀上看,醫藥“雙需”特征明顯,人口老齡化,大方向醫藥行業未來健康發展。

相關報告:智研咨詢發布的《2019-2025年中國醫藥行業市場運行態勢及戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫藥O2O行業市場全景評估及投資潛力研判報告

《2026-2032年中國醫藥O2O行業市場全景評估及投資潛力研判報告》共八章,包含中國醫藥O2O服務企業典型案例分析,中國醫藥O2O市場投資分析,中國醫藥O2O市場發展前景預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢