一、中國家電器市場分析

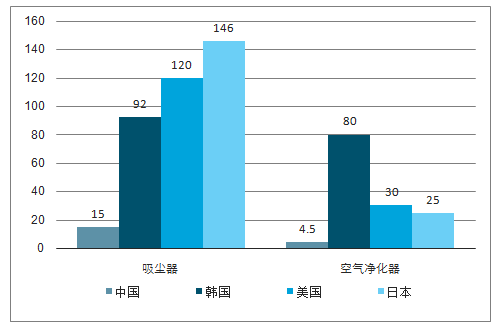

小家電品類成長性顯著高于家電行業整體,對標美日的保有量平均值22件/戶,中國城鎮/農村保有量僅為10件/戶、5件/戶。行業邏輯上,受益于消費群年輕化、新品類不斷涌現、更新周期縮短以及新渠道發力催化,中國小家電市場已步入“高速成長。

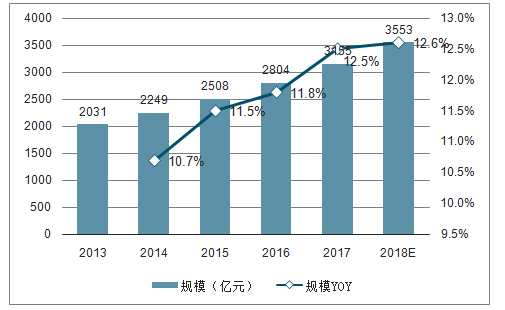

從增速看:近三年中國小家電市場復合增速約12.2%,預計未來有望維持12%水平。細分市場中破壁機、料理機等廚房小家電與吸塵器、凈化器等環境小家電增速迅猛。

2014-2018年中國小家電市場規模及增速

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國智能電器市場運行態勢及戰略咨詢研究報告》

2018年中國小家電細分市場規模及增速

數據來源:公共資料整理

一方面小家電集中度仍存提升空間;同時消費升級、品類擴張將進一步推動行業擴容(以傳統五件為代表的廚房小家電持續升級+新興廚房、環境、個護小家電等細分領域快速擴容)。

廚房小家電升級趨勢明顯

數據來源:公共資料整理

環境小家電擴容空間較大

數據來源:公共資料整理

二、東南亞家電市場規模及展望

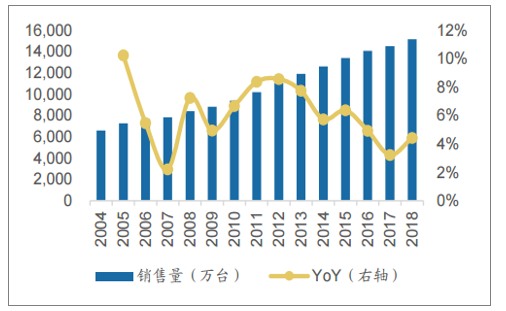

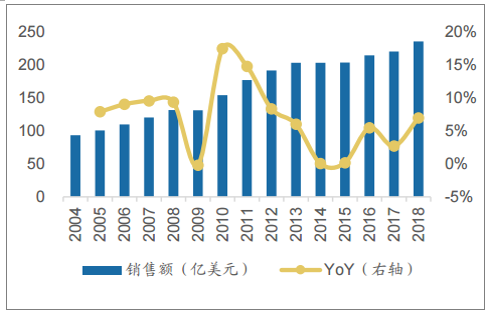

2018年東南亞地區整體家電銷售量合計達到1.5億臺,2008-2018年CAGR為6.1%;總銷售額達到235億美元,2008-2018年CAGR為6.0%。銷售量增速始終保持在2%以上,更為穩定;銷售額增速波動更為明顯,其中2009年受全球經濟危機影響,導致當年銷售額增速小幅下滑0.2%。

東南亞家電總銷量(包含電視)穩定增長

數據來源:公共資料整理

2018年東南亞家電總銷售額(包含電視)突破235億美元

數據來源:公共資料整理

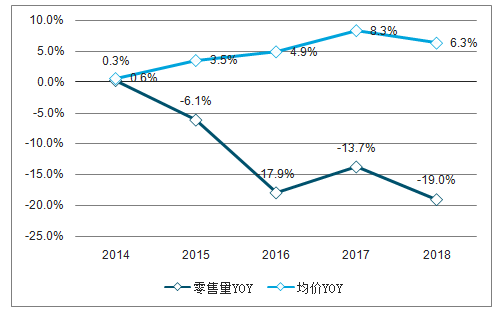

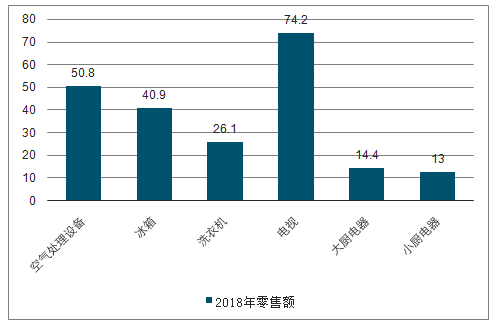

分品類來看,主要子品類中,電視在普及率最高的同時,也是市場規模最大的品類,2018年銷售額市場規模達到74.2億美元,空氣處理設備規模達50.8億美元位居第二,同時也是過去10年復合增速最快的品類;冰箱與洗衣機也分別有40.9億美元與26.1億美元的規模。大廚電和小廚電發展期更為前置,市場規模相對較小。主要子品類過去10年間的復合增速都在5.0%-7.5%之間,差距并不顯著。

2018年東南亞地區分品類銷售額市場規模

數據來源:公共資料整理

分國家來看,印尼基于人口基數優勢以及相對較為發達的經濟水平,目前市場規模最大,2018年銷售額市場規模達到60.6億美元,并且過去10年保持7.8%的較高復合增速。人口基數同樣較大的菲律賓、越南、泰國以及人口較少但人均GDP水平較高的馬來西亞銷售額規模位居前列,分別為29.2億、42.2億、44.5億、30.2億。值得一提的是,越南近10年的銷售額復合增速高達12.6%,相比其他國家增速優勢明顯。

2018年東南亞地區分國家銷售額市場規模(包含電視)

數據來源:公共資料整理

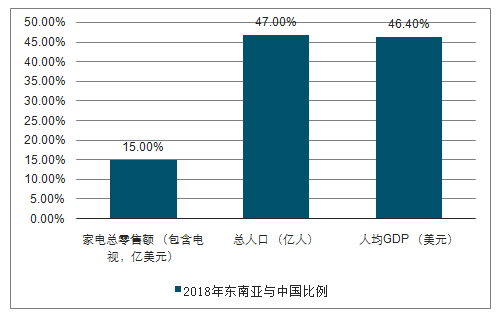

東南亞市場本身具備光明的前景,東南亞市場人口基數較大,經濟處于高速發展,多數地區家電尚處普及階段,新增需求潛力巨大。東南亞市場可以為家電龍頭在收入與業績上貢獻新的增量。

東南亞與中國人口、GDP、家電市場規模對比

數據來源:公共資料整理

2018-2023年東南亞、中國、全球家電市場零售額復合增速對比

數據來源:公共資料整理

三、中國企業在東南亞布局分析

國內家電企業進軍東南亞市場除了最原始方式即替知名品牌代工生產外,早期還是以產品出口為先,與當地經銷商合作建立渠道網絡,通過銷售來逐步了解當地的市場、經營法規及環境,發展步伐較為緩慢。經加速布局東南亞主要通過兩種方式:(1)品牌收購;(2)當地建廠。

1.品牌收購:加速當地市占率市占率提升

收購在東南亞地區深耕多年的強勢品牌家電業務使中國企業在東南亞國家的市占率快速提升,相比于通過自主品牌開拓市場的效率大幅提升。

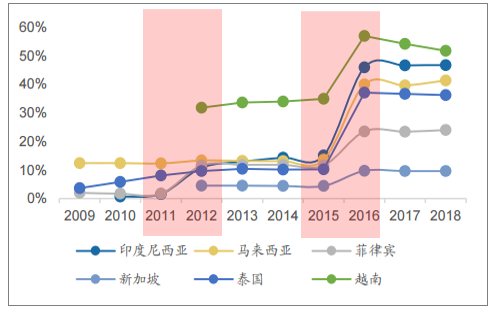

中國企業旗下品牌冰箱歷年銷售量市占率變化:收購加速市占率提升

數據來源:公共資料整理

中國企業旗下品牌洗衣機歷年銷售量市占率變化:收購加速市占率提升

數據來源:公共資料整理

2.當地建廠:聚焦越南,略有布局,但未見大范圍投資

(1)人工成本占比低:家電產業成本以原材料為主,人工成本占比較低(大家電企業占比約5%,紡織服裝行業占比在15%-30%左右),產能轉移至越南后成本集約相對有限。

(2)供應鏈不完善:產能若轉移至越南,多數零部件還需運輸到東南亞進行組裝,且家電零部件相對體積較大,需承擔額外運費導致成本負擔加重。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國高低成套電器行業市場發展現狀及投資策略研究報告

《2022-2028年中國高低成套電器行業市場發展現狀及投資策略研究報告》共十三章,包含重點企業經營狀況分析,2022-2028年中國高低成套電器行業發展預測分析,2022-2028年中國高低成套電器行業投資風險及戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![13歲初中輟學,選擇去做擦鞋匠,最終成為“電器大王”[圖]](http://img.chyxx.com/general_thumb/news/54.png?x-oss-process=style/w320)