受經濟大環境低迷和政府限令的影響,中國白酒行業市場規模出現明顯的下滑,自2016年實現行業高點之后,連續兩年下降。2018年全國白酒行業市場規模為5363.83億元,較高點下滑12.44%。

2010-2018年中國白酒行業市場規模

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2019-2025年中國醬香型白酒行業市場前景分析及發展趨勢預測報告》

中國白酒行業歷史悠久,行業細化比較充分。更具香味的不同,可以細化為濃香型、醬香型、清香型、米香型、其他類型。

酒的分類(按香型)

香型 | 簡介 | 代表酒種 |

濃香型 | 香氣悠久、味醇厚、入口甘美、入喉凈爽、 各味諧調、恰到好處、酒味全面 | 五糧液、瀘州老窖、江蘇洋河、 劍南春、水井坊、古井貢酒 |

醬香型 | 醬香突出、幽雅細膩、酒體醇厚豐滿、 回味悠長、空杯留香持久 | 茅臺酒、郎酒 |

清香型 | 清、正、甜、凈、長,清字當頭,凈字到底。清香優雅,口味純凈 | 山西汾酒、二鍋頭、老白干 |

米香型 | 米香純正、清雅、入口綿甜爽冽,回味怡暢。 | 桂林三花酒、全州湘山酒 |

其他 | 其特有風格突出,但主體香型未確定。 | 酒鬼酒、貴州董酒、陜西西鳳酒 |

資料來源:公開資料整理

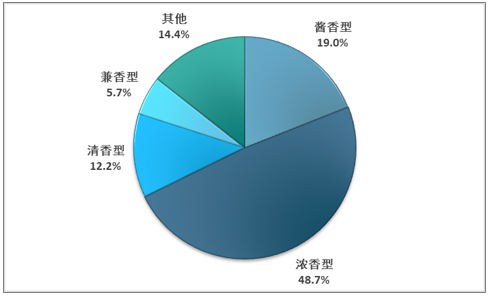

各個細分品種之間,產品特點、品質以及受眾具有加大的差異性。因此各細分酒種呈現出不同的發展態勢。目前,濃香型酒類消費量最大,其市場規模高達48.7%。而醬香型白酒占比19%,白酒行業占比第二。

2018年中國白酒行業結構情況

資料來源:智研咨詢整理

醬香型白酒有釀造周期長、出酒率低等特點,且生產對地理位置有特殊要求,導致與濃香清香型白酒相比,醬香白酒產量較小、占比較低。但醬香型白酒市場單價較高,特別是天價茅臺的存在,高漲售價拉高了醬香型白酒市場規模。近年來行業增速較快。但受外部宏觀環境的影響,2018年首次出現下滑,全年實現1020.88億元,同比減少4.6%。

2010-2018年中國醬香型白酒行業市場規模

資料來源:智研咨詢整理

與其他白酒相比,醬香白酒最大的區別在于其倒金字塔形結構。

中國兼香型白酒按照價格區間可以分為四類:

高端酒600元以上;

中高端酒300-600元區間;

中端酒100-300元區間;

低端酒100元以下。

醬香型白酒市場結構

資料來源:智研咨詢整理

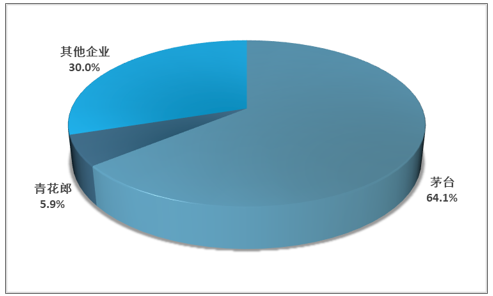

頭部市場占比大,據定了行業總體集中度較高。2018貴州茅臺旗下茅臺品牌營收達654.9億元,市占率為64.1%;郎酒旗下青花郎營業收入約為60億元,市占率為5.9%,行業集中度仍有提升趨勢。

2018年中國醬香酒行業主要品牌市場占比

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醬香型白酒行業市場競爭策略及未來發展潛力報告

《2026-2032年中國醬香型白酒行業市場競爭策略及未來發展潛力報告》共十四章,包含2026-2032年中國醬香型白酒行業投資分析與風險規避,2026-2032年中國醬香型白酒行業盈利模式與投資前景建議規劃分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國醬香型白酒行業發展現狀:市場銷售額屢創新高,貴州茅臺引領行業高速發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)