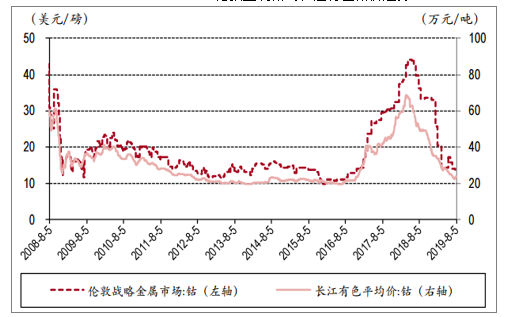

1.價格:鈷價處于歷史底部區(qū)域,短期有回暖跡象

當(dāng)前鈷價處于長周期的歷史低位。當(dāng)前金屬鈷報價普遍處于歷史低位,其中海外市場報價中,2019年8月5日MB鈷價為12.6美元/磅,同比下滑67.9%,8月1日倫敦戰(zhàn)略金屬市場鈷報價13美元/磅,同比下滑64.1%;國內(nèi)市場報價中,8月5日,長江有色金屬鈷報價23.75萬元/噸,同比下滑52.7%,上海有色網(wǎng)電解鈷報價22.5萬元/噸,同比下滑55.5%。經(jīng)歷了2007-2008年鈷價大漲周期之后,2012-2016年期間,由于3C需求增速逐漸下滑,新能源汽車尚未形成規(guī)模拉動需求,鈷價經(jīng)歷了較長時間的筑底過程。對比鈷價歷史走勢,當(dāng)前國內(nèi)外鈷價均處于歷史底部區(qū)域。

2008.08-2019.08倫敦金屬鈷與長江有色鈷價走勢

數(shù)據(jù)來源:公共資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國鈷行業(yè)市場調(diào)查及發(fā)展趨勢研究報告》

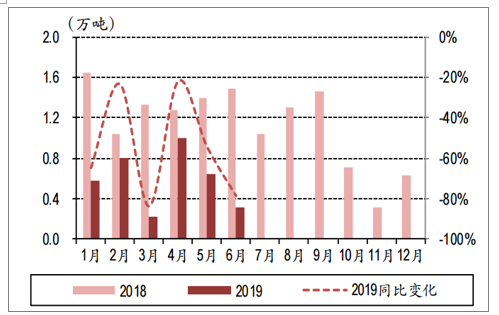

2.庫存:鈷原料進(jìn)口量減少,去庫存效果顯著

2019H1國內(nèi)進(jìn)口鈷原料約3.34萬噸,同比減少3.9%。根據(jù)數(shù)據(jù),2019年上半年鈷精礦進(jìn)口量約為3.5萬噸,同比減少58%。鈷濕法冶煉中間產(chǎn)品上半年進(jìn)口總量為11.99萬噸,同比增長接近7%。2019年上半年鈷精礦與鈷濕法冶煉中間品共計進(jìn)口3.34萬噸,同比減少3.9%。

2018.01-2019.06進(jìn)口鈷礦砂及其精礦當(dāng)月值

數(shù)據(jù)來源:公共資料整理

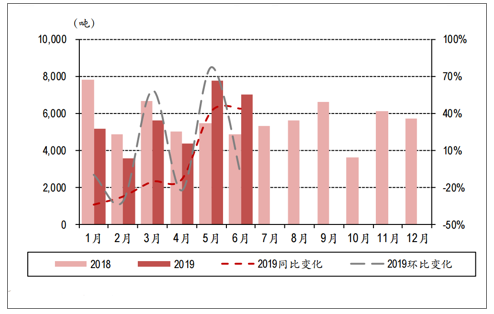

2018.01-2019.06進(jìn)口鈷濕法冶煉當(dāng)月值

數(shù)據(jù)來源:公共資料整理

預(yù)計國內(nèi)鈷原料庫存相對較低,補(bǔ)庫存意愿有望增強(qiáng)。2019年1-4月,國內(nèi)進(jìn)口鈷原料合計約1.87萬噸金屬鈷當(dāng)量,同比減少23.4%,國內(nèi)鈷冶煉商仍處于原料去庫存階段。2019年5月合計進(jìn)口鈷原料0.78萬噸金屬鈷當(dāng)量,環(huán)比4月增長77.6%;預(yù)計鈷原材料庫存處于相對較低水平,重新補(bǔ)庫存的意愿有望增強(qiáng)。

2018.01-2019.06鈷原料進(jìn)口金屬鈷當(dāng)量

數(shù)據(jù)來源:公共資料整理

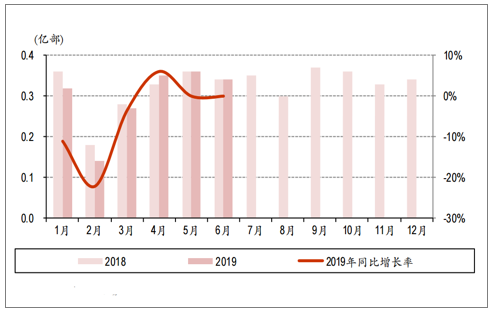

3.需求:電池需求短期筑底,長期持續(xù)增長可期

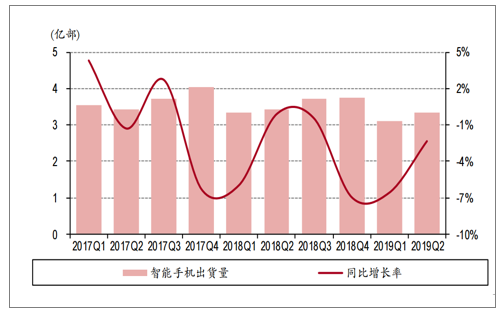

3C:需求下滑趨勢有望緩解,5G換機(jī)潮有望帶來需求增量。智能手機(jī)出貨量短期承壓,需求下滑趨勢有望緩解。據(jù)數(shù)據(jù),2019年第二季度,全球智能手機(jī)出貨量3.33億部,同比減少2.34%,降幅有所收窄;2019年上半年累計出貨量6.44億部,同比減少4.44%。2019年6月中國智能手機(jī)出貨量0.34億部,同比基本持平,2019年上半年累計出貨量1.78億部,同比減少3.78%。整體來看,上半年全球與國內(nèi)智能手機(jī)出貨量均呈現(xiàn)出降幅逐月收窄的趨勢,國內(nèi)市場4月甚至出現(xiàn)了6.06%的正增長。2018年三季度手機(jī)出貨量出現(xiàn)旺季不旺現(xiàn)象;2019年逐步進(jìn)入5G換機(jī)潮前夕,隨著三季度進(jìn)入3C傳統(tǒng)旺季,智能手機(jī)需求降幅有望進(jìn)一步收窄甚至出現(xiàn)正增長,帶動全球3C市場需求增長。

2017Q1-2019Q2全球智能手機(jī)出貨量

數(shù)據(jù)來源:公共資料整理

2018.01-2019.06中國智能手機(jī)出貨量

數(shù)據(jù)來源:公共資料整理

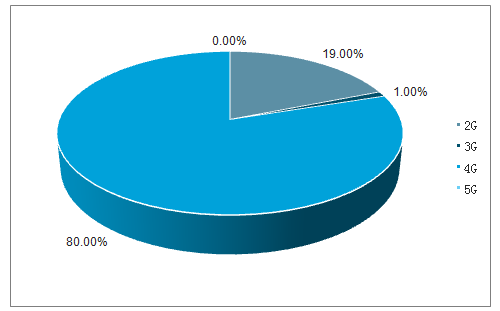

據(jù)數(shù)據(jù)統(tǒng)計,2019年1-6月,共上市新機(jī)型246款,其中2G手機(jī)47款、3G手機(jī)1款,4G手機(jī)197款、5G手機(jī)1款。目前我國市場4G手機(jī)仍然是新機(jī)型的主力,并占據(jù)了超過90%的市場份額;預(yù)計隨著5G新機(jī)型的加速發(fā)布,5G手機(jī)的市占率將逐步提升,消費(fèi)者有望在未來幾年給手機(jī)市場帶來新一輪的換機(jī)潮;以手機(jī)為主的3C市場,在經(jīng)歷了幾年的低迷之后有望逐步回暖,為鈷的需求提供新的增量。

2019年1-6月我國智能手機(jī)出貨量結(jié)構(gòu)

數(shù)據(jù)來源:公共資料整理

4.動力:短期需求筑底回暖可期,長期持續(xù)高增長無憂

7月新能源汽車產(chǎn)業(yè)鏈承壓,基本面處于底部區(qū)域。2019年6月過渡期尾端新能源汽車銷量搶裝效應(yīng)明顯。2019年6月新能源汽車銷量為15.2萬輛,同比增長80%,環(huán)比5月增長46%。相比4-5月銷量相對平穩(wěn)的情況,6月過渡期尾端搶裝力度明顯加大,上半年銷量走勢從前幾年的前低后高轉(zhuǎn)換成補(bǔ)貼變化驅(qū)動下的波浪走勢。

2018.01-2019.06國內(nèi)新能源汽車月度銷量

數(shù)據(jù)來源:公共資料整理

5.短期展望:三季度后銷量有望回暖,產(chǎn)業(yè)鏈或?qū)⒅鹪赂纳?/p>

燃油車國五車型降價清庫存告一段落,對新能源汽車壓制效應(yīng)弱化。2019年7月1日后,部分地區(qū)正式實(shí)施國六排放標(biāo)準(zhǔn),7月1日后購買的國五車型將無法上牌;因此,5-6月經(jīng)銷商和車企均加大國五車型的促銷力度,降價幅度明顯。從數(shù)據(jù)來看,6月零售同比增速4.9%,環(huán)比增長12%,并實(shí)現(xiàn)了12個月以來的首次同比正增長。國五燃油車降價清庫存的狀況,對于新能源汽車的銷量存在較大的壓制作用。隨著國五車型降價清庫存告一段落,新能源汽車性價比有望實(shí)現(xiàn)相對提升。

2017.01-2019.06狹義乘用車零售銷量情況

數(shù)據(jù)來源:公共資料整理

高性價比新車型密集推出。2019年以來,國內(nèi)外主流車企加速推出新車型。國內(nèi)三大造車勢力發(fā)力新能源,密集推出高性價比車型,有望出現(xiàn)新的爆款車型,刺激消費(fèi)性需求,帶動銷量增長。

三部委出臺政策,推動大氣污染重點(diǎn)防治區(qū)域汽車電動化進(jìn)程。2019年6月6日,發(fā)改委、生態(tài)環(huán)境部、商務(wù)部出臺《推動重點(diǎn)消費(fèi)品更新升級,暢通資源循環(huán)利用實(shí)施方案(2019-2020年)》,對新能源汽車支持的重點(diǎn)內(nèi)容主要包括:1)提出各地不得對新能源汽車實(shí)行限購、限行,已實(shí)施的應(yīng)當(dāng)取消;鼓勵地方對家庭購置首輛家用新能源汽車給予支持,同時鼓勵有條件的地方對新能源汽車在停車費(fèi)等方面給予優(yōu)惠,探索設(shè)立零排放區(qū)試點(diǎn)。2)加快公共領(lǐng)域用車新能源化,特別是專用車領(lǐng)域;推動城市公共領(lǐng)域車輛更新升級,加快在公交、環(huán)衛(wèi)、郵政、出租等領(lǐng)域使用新能源汽車,2020年底前大氣污染防治重點(diǎn)區(qū)域使用比例達(dá)到80%;鼓勵地方政府加大新能源汽車運(yùn)營支持力度,降低新能源汽車的使用成本。

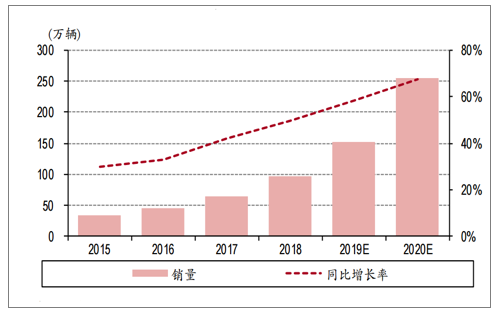

6.長期展望:全球加速電動化進(jìn)程,雙積分政策完善國內(nèi)長效發(fā)展機(jī)制

海外新能源汽車銷量有望高增長。據(jù)數(shù)據(jù),2018年全球新能源乘用車銷量201.82萬輛,同比增長65%。2018年海外新能源乘用車銷量96.52萬輛,同比增長50%。隨著2020年海外主流車企電動化戰(zhàn)略的加速和新平臺車型的密集推出,海外新能源汽車銷量有望持續(xù)高增長。預(yù)計2019-2020年海外新能源汽車銷量分別為148、253萬輛,2018-2020年年均復(fù)合增速為61.9%。

2015-2020年海外新能源乘用車銷量

數(shù)據(jù)來源:公共資料整理

雙積分政策修正案征求意見,國內(nèi)長效發(fā)展機(jī)制進(jìn)一步完善。本次征求意見稿一方面更新了2021-2023年的新能源汽車積分比例要求,延續(xù)了此前雙積分政策的比例要求,有利于穩(wěn)定車企預(yù)期,接力補(bǔ)貼政策托底新能源汽車銷量,建立產(chǎn)業(yè)長效發(fā)展機(jī)制;另一方面,2021-2023年新能源汽車單車積分比例明顯下調(diào),同時轉(zhuǎn)結(jié)要求不斷趨嚴(yán),有利于改善當(dāng)前NEV積分供應(yīng)過剩、積分價值較低的局面。此外,新能源汽車的續(xù)航里程等單一指標(biāo)對積分的影響弱化,低油耗乘用車首次被定義,整車低能耗指標(biāo)的重要性逐漸提升。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業(yè)政策、產(chǎn)業(yè)鏈、處理規(guī)模、競爭格局及發(fā)展趨勢研判:市場增長迅速,市場呈現(xiàn)國企主導(dǎo)、民企活躍、外企輔助的競爭結(jié)構(gòu)[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業(yè)發(fā)展背景、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及未來發(fā)展趨勢分析:產(chǎn)業(yè)化、規(guī)模化發(fā)展進(jìn)程持續(xù)加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)