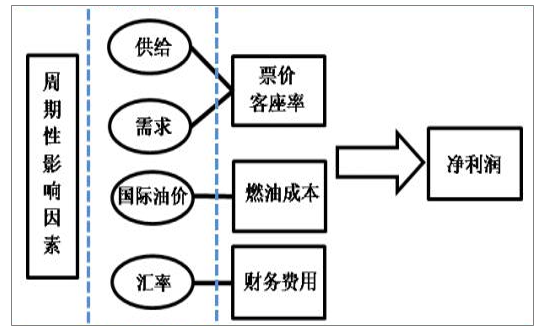

一、三重周期因子疊加,航空迎利潤拐點

航空屬于強周期性行業,是供需、油價、匯率三重周期疊加的結果:供需增速的相對變化,產生航空收益水平的波動;而油價和匯率則作用于航空成本端。2018 年油價成本高企和匯兌損失對航空公司盈利造成雙殺,股價暴跌;而 2019 年油價和匯率同時發生逆轉:油價威脅降低,人民幣兌美元匯率階段性升值。航空業景氣度結構性改善,收益水平穩定。所以,供需、油價和匯率對航空的影響將呈現正向共振,盈利能力有望放大。

航空業周期性影響因素

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國航空客運行業市場專項調研及投資前景預測報告》

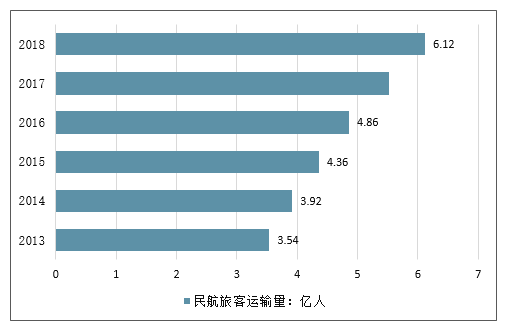

截至2018年底,全國頒證運輸機場達到235個,其中,旅客吞吐量千萬級機場共37個,同比增加5個,三千萬級機場10個。2018年全年中國民航旅客運輸量達到6.12億人,較2017年增加0.60億人,增幅為10.87%;全年貨郵運輸量達738.5萬噸,較2017年增加4.62%。

2013-2018年中國民航旅客運輸量情況

數據來源:公開資料整理

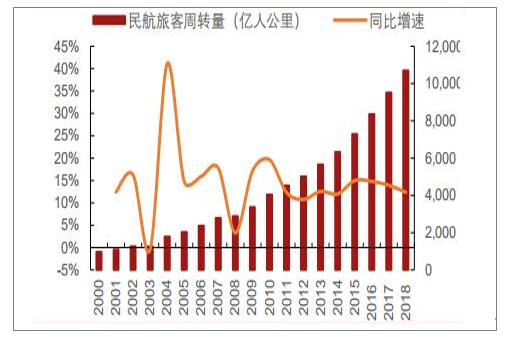

伴隨著國內航線航距加長、國際長航線的開辟及國際線旅客的快速增長,我國民航旅客周轉量增速持續高于客運量增長,2018 年增速為 12.5%,過去 10 年復合增速為 14.0%。

我國民航旅客周轉量

數據來源:公開資料整理

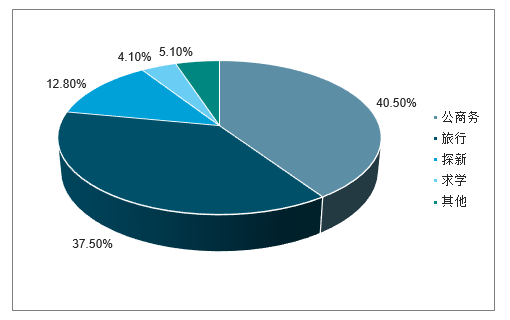

2018年航空出行需求結構

數據來源:公開資料整理

2018年,我國航線總數達到4206條,其中國內航線3420條,國際航線786條。2018年新辟國際航線167條,其中涉及“一帶一路”國家航線105條。新開辟的國際航線雖然較多,但取消的國際航線也多,比如中國國航取消了從北京直飛布里斯班的航班,首都航空暫停了中國與葡萄牙之間的直航航班,6家中國航空公司取消19條飛普吉島的航線等。

2013-2018年中國民航國際航線數量情況

數據來源:公開資料整理

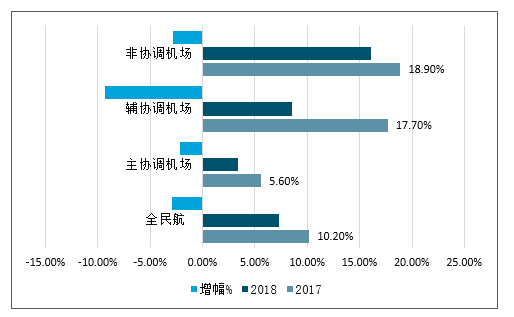

2018 年中國民航航班架次增幅大幅下降。2018 年全民航的航班起降架次同比增幅減少了 2.9 個百分點。國內主輔協調機場的定期航班起降架次增幅均低于10%,其中:主協調機場的航班起降架次年度增幅僅有 3.4%,已經低于 1978-2017 年期間全球的平均水平。受到主輔協調機場增量航班減少的影響,相對資源富足的非協調機場增幅也受到影響,增幅呈現下滑趨勢。若分區域來看,華南、華北、東北的增幅下滑程度超過了 5 個百分點。

2017-2018年中國不同類型機場的定期客運航班趕回次增幅情況

數據來源:公開資料整理

2017-2018年中國不同截獲機場的定期客運航班起降次增幅情況

數據來源:公開資料整理

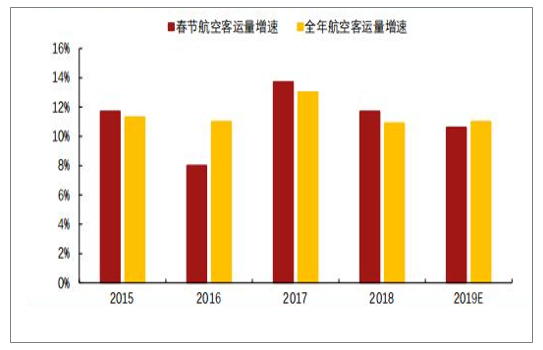

展望 2019:預計 2019 全年 RPK 在 12%左右。春運作為航空次旺季,暑運為最旺季,對全年有一定的指引作用,從 15-18 年的數據來看,全年的旅客增速除 16 年高于春運(16 年春運增速較低)外,其余年份均相差在 1%以內。2019 年春運 40 天(1 月21 日-3 月 1 日)期間,民航共運送旅客 7288.2 萬人次,比去年春運同期增長 11.4%。航空春運增速是航空需求的風向標,雖然增幅比去年同期有所下滑,但需求韌性仍然較強,預計 2019 全年航空客運量增速在 11%左右,旅客周轉量增速略高于客運量增速,預計在 12%左右。

航空春運增速指引全年航空增速

數據來源:公開資料整理

二、航空公司經營數據情況分析

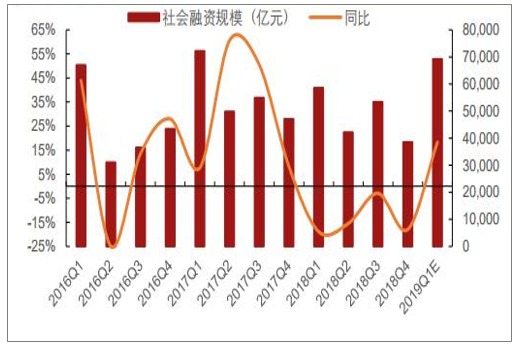

2019 年 1 月新增人民幣貸款 3.23 萬億元,1 月社會融資規模增量4.64 萬億元,同比增長 50.5%,創下了歷史新高。1 月份的天量社融在一定程度上緩解了此前對于經濟過度悲觀的預期,2018 年社融基數低,為 2019 年 1 季度社融增速回升奠定基礎。2019 年 1 季度社融增速將持續上升,預計同比增速約為 18%。相應的,航空需求增速在 5~6 月份將逐步抬升。

2019 年 1 季度社融資規模及增速情況走勢

數據來源:公開資料整理

六大航ASK運力情況分析

2019 年固定資產投資力爭達到 850 億元。全力推進北京大興國際機場建設及運營籌備,確保“6.30”全面竣工、“9.30”如期開航。構建“四型機場”標桿體系,推進“四型機場”示范項目建設。落實鼓勵民間投資項目清單,適時推出第二批投資項目。簡化機場建設項目前期審批手續,研究將新建機場工程行業驗收與頒證檢查合二為一。進一步放寬民航建設市場準入。

2018 年全年,我國民航 ASK同比增速達到 12.3%,相比 2017 年下降 0.96pct,需求與運力供給匹配,RPK 同比增長 12.4%,相比去年下降 1.58pct。

我國民航總體RPK及增長走勢

數據來源:公開資料整理

我國民航總體ASK及增長走勢

數據來源:公開資料整理

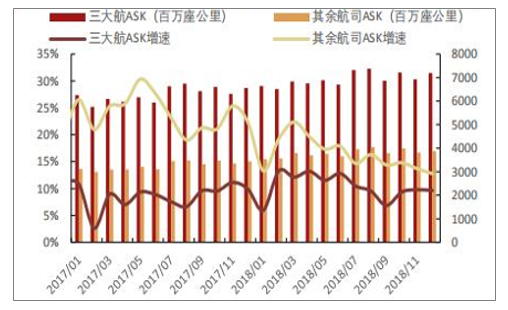

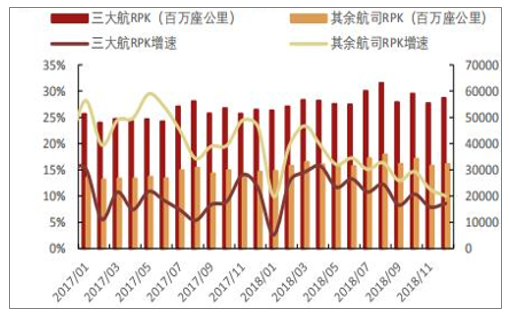

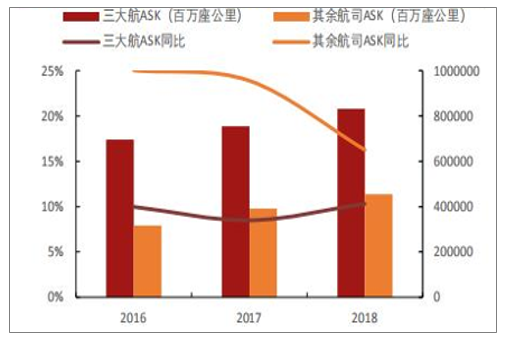

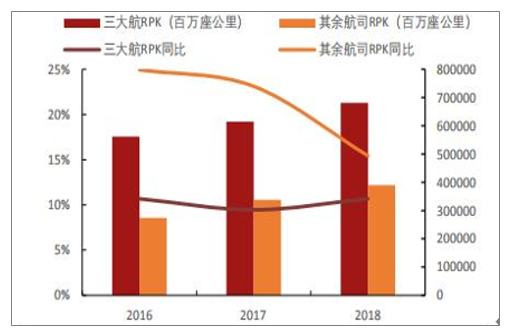

2018年全年,三大航ASK同比增長10.3%,2017 年飛機引進受到限制,ASK 增速僅為 8.5%,2016 年增速也僅為 10.0%,同樣低于 2018 年。同時 2018 年全年 RPK 同比增長 12.6%,增速較 2017 年下降 0.95pct,降幅小于行業整體水平。

另一方面,中小航司 ASK 增速顯著縮窄。2018 年全年,除三大航外其余航空公司 ASK同比增長 16.3%,相比 2017 年 23.9%的增速下滑了 7.6pct,控制總量政策對于中小航空公司沖擊較大。同時 RPK 同比增長 15.4%,低于 ASK 增速。

2017-2018年中國三大航ASK與其他航中及增長走勢

數據來源:公開資料整理

2017-2018年中國三大航RPK與其他航中及增長走勢

數據來源:公開資料整理

2016-2018年中國三大航ASK與其他航中及增長走勢

數據來源:公開資料整理

2016-2018年中國三大航RPK與其他航中及增長走勢

數據來源:公開資料整理

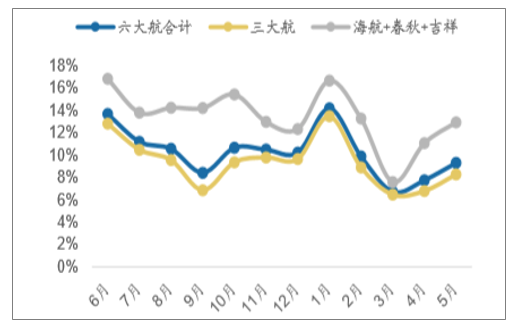

5月單月六大航ASK運力合計同增9.29%,1-5月累計同增9.52%,增速較4月上 升,其中三大航合計5月提升8.25%,海航+春秋+吉祥合計增速約12.92%。行業總 體增速稍有提升。

5月單月六大航ASK運力合計同增9.29%

數據來源:公開資料整理

六大航ASK運力合計1-5月累計同增9.52%

數據來源:公開資料整理

2、六大航合計客座率情況分析

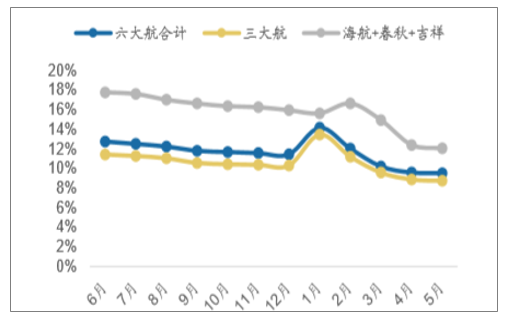

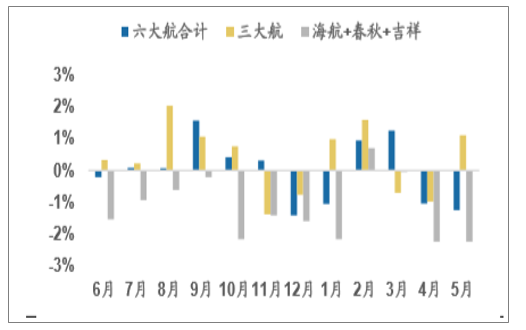

5月單月六大航合計客座率同增0.8pct,三大航合計同增約1.1pct,海航+春秋+ 吉祥合計客座率同比下滑0.3pct,六大航1-5月累計客座率同比提升0.12pct。

5月單月六大航合計客座率同增0.8pct,三大 航合計同增約1.1pct

數據來源:公開資料整理

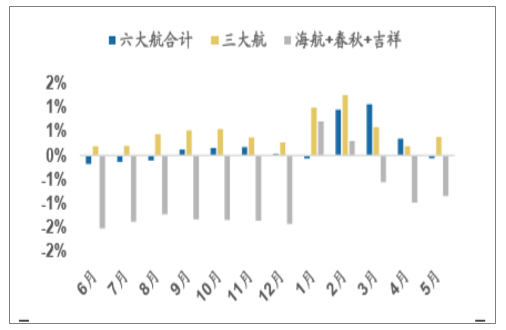

六大航1-5月累計客座率同增0.12pct,三大航 累計同增約0.38pct

數據來源:公開資料整理

3、機場起降數據情況分析

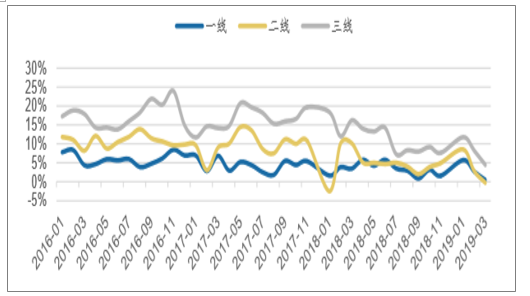

機場起降數據來看,一二三線機場增速都繼續放緩。分別來看3月(最新)一線 機場同增一線機場同增0.49%;二線同增0.27%;三線同增4.44%。

3月(最新)一線機場起降架次同增0.49%;二線同增0.27%;三線同增 4.44%

數據來源:公開資料整理

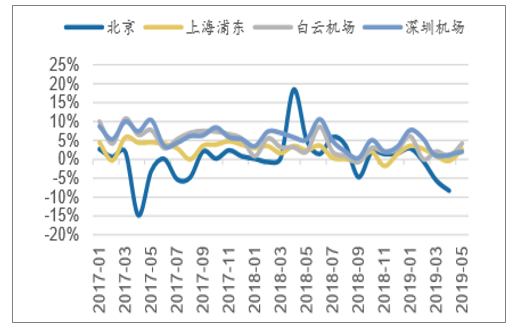

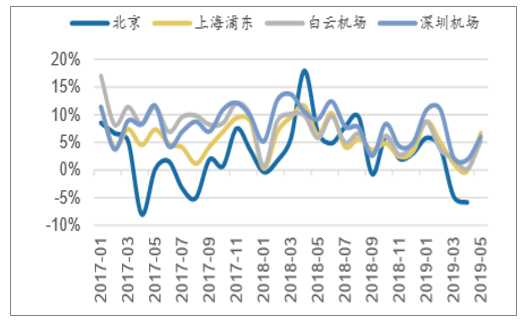

19年4月北京、上海浦東、白云、深圳機場起降架次分別增減:-8.3%,-0.4%、 0.8%、0.0%,19年5月上海浦東、白云、深圳機場機場起降架次分別增減:2.7%、 4.2%、2.0%。

19年4月北京、上海浦東、白云、深圳旅客量分別同增:-5.9%、-0.2%、0.2%、 1.9%,19年5月上海浦東、白云、深圳機場旅客量同增:6.7%、5.2%、6.0%。

5月上海浦東、白云、深圳機場機場起降架次 分別增減:2.7%、4.2%、2.0%

數據來源:公開資料整理

5月上海浦東、白云、深圳機場旅客量同增: 6.7%、5.2%、6.0%

數據來源:公開資料整理

主要上市航司與機場最新業務量數據同比增速(%)更新

YOY | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 | 4月 | 5月 |

中國國航 | - | - | - | - | - | - | - | - | - | - | - | - |

ASK | 14.0% | 12.0% | 9.6% | 6.3% | 7.8% | 7.4% | 8.1% | 7.1% | 6.5% | 4.3% | 5.2% | 5.5% |

客座率 | -0.5% | -1.4% | 1.2% | 0.4% | 0.0% | -1.8% | -1.7% | 0.9% | 1.4% | -1.1% | -0.5% | 2.1% |

南方航空 | - | - | - | - | - | - | - | - | - | - | - | - |

ASK | 12.9% | 13.3% | 13.8% | 9.3% | 12.4% | 12.2% | 10.9% | 16.5% | 10.6% | 7.3% | 8.0% | 8.7% |

客座率 | -0.2% | 0.1% | 2.0% | 1.6% | 0.6% | -1.8% | -0.8% | 0.3% | 1.7% | -0.4% | -1.3% | 0.6% |

東方航空 | - | - | - | - | - | - | - | - | - | - | - | - |

ASK | 11.3% | 5.4% | 4.3% | 4.4% | 7.3% | 9.4% | 9.8% | 16.8% | 9.2% | 7.8% | 7.1% | 10.8% |

客座率 | 2.1% | 2.2% | 3.1% | 1.1% | 1.8% | -0.5% | 0.3% | 1.8% | 1.7% | -0.7% | -1.1% | 0.6% |

海南航空 | - | - | - | - | - | - | - | - | - | - | - | - |

ASK | 18.3% | 16.7% | 16.5% | 14.8% | 16.2% | 13.9% | 11.4% | 16.7% | 14.2% | 7.6% | 11.0% | 12.0% |

客座率 | -1.5% | -0.7% | -0.5% | -2.4% | -1.8% | -2.3% | -3.0% | 0.5% | -0.8% | -3.8% | -3.5% | -1.3% |

春秋航空 | - | - | - | - | - | - | - | - | - | - | - | - |

ASK | 19.0% | 9.0% | 11.1% | 22.0% | 19.2% | 13.5% | 17.2% | 11.4% | 10.8% | 5.2% | 7.9% | 11.0% |

客座率 | 0.8% | -0.9% | -0.8% | -2.5% | -0.6% | 0.4% | 0.6% | 3.6% | 2.7% | 2.8% | 1.9% | 2.8% |

吉祥航空 | - | - | - | - | - | - | - | - | - | - | - | - |

ASK | 7.7% | 6.5% | 7.6% | 3.5% | 8.0% | 8.2% | 11.4% | 22.1% | 11.6% | 10.3% | 14.6% | 19.6% |

客座率 | -0.3% | 0.4% | 2.1% | -0.8% | -0.3% | -0.3% | -1.8% | -1.1% | 0.8% | -0.5% | -1.1% | 0.9% |

北京首都機場股份 | - | - | - | - | - | - | - | - | - | - | - | - |

起降架次 | 1.4% | 5.9% | 3.7% | -4.7% | 1.9% | 1.4% | 1.6% | 2.9% | -0.5% | -5.6% | -8.3% | - |

旅客 | 4.8% | 7.8% | 9.6% | -0.8% | 6.0% | 2.1% | 3.0% | 5.8% | 4.2% | -4.8% | -5.9% | - |

上海機場 | - | - | - | - | - | - | - | - | - | - | - | - |

起降架次 | 3.7% | 0.4% | 0.1% | -0.3% | 2.0% | -1.8% | 1.4% | 3.6% | 2.7% | 0.9% | -0.4% | 2.7% |

旅客 | 8.7% | 2.0% | 0.9% | -0.7% | 3.0% | 2.0% | 2.6% | 8.8% | 5.1% | 1.2% | -0.2% | 6.7% |

白云機場 | - | - | - | - | - | - | - | - | - | - | - | - |

起降架次 | 9.8% | 5.0% | 6.6% | 3.0% | 6.2% | 2.7% | 4.7% | 6.1% | 0.0% | 2.1% | 0.8% | 4.2% |

旅客 | 10.6% | 4.9% | 2.0% | 0.4% | 5.1% | 2.1% | 3.4% | 8.7% | 3.8% | 2.2% | 0.2% | 5.2% |

深圳機場 | - | - | - | - | - | - | - | - | - | - | - | - |

起降架次 | 12.4% | 7.9% | 7.7% | 2.6% | 8.3% | 4.3% | 4.9% | 7.8% | 5.4% | 1.0% | 0.0% | 2.0% |

旅客 | 12.4% | 7.9% | 7.7% | 2.6% | 8.3% | 4.3% | 4.9% | 10.9% | 11.0% | 2.2% | 1.9% | 6.0% |

數據來源:公開資料整理

三、19 夏秋航季時刻放量,但核心機場供不應求

1、總量與結構

總量:2019 年夏秋航季正班計劃顯示,新航季計劃航班周度起降架次為 21.2 萬班,同比增幅增加了 3.4 個百分點(8.9%),環比 18 冬春航季增加 2.2 個百分點(3.2%),供給收緊力度較 2018 年有所下降。

結構-國內/國際:國內計劃航班起降架次同比增長 9.0%,環比增長 7.5%;國際計劃航班起降架次同比增長 12.8%,環比增長 9.7%,同比/環比均有所增加;

結構-主協調/其他:21 大主協調機場計劃航班起降架次同比增長 3.9%,千萬級機場(11個)同比增長 7.9%,而其他較小規模機場航班時刻增速達 21.4%,中小型機場航班增長釋放顯著,主協調機場部分增加,但仍舊受限。

判斷:2017 年 9 月民航局發布《關于把控運行總量調整航班結構提升航班正點率的若干政策措施》要求主協調機場和輔協調機場增量控制在 3%以內,胡煥庸線(黑龍江黑河至云南騰沖線)東南側機場時刻總量增量控制在 5%以內。從過往時刻來看,2018年夏秋、2018 冬春均滿足要求,但本次航季 21 大主協調機場航班量增速打開,超過3%的限制。

2、一線樞紐機場

再看一線國際樞紐機場,19 夏秋航季三大國際樞紐(北上廣)航班周度起降架次增幅上漲至 2.1%,環比增長 3.2%;其中北京首都增加 0.1%(環比+1.5%)、上海浦東增長0.5%(環比+3.2%)、廣州白云達 6.5%(環比+5.3%)。

a. 由于新大興國際機場尚未投入運營,19 年北京首都機場時刻仍將趨緊;

b. 上海浦東機場國內線增長 3.6%,總量增長 0.5%,無論從總量還是結構端都呈現上升態勢;

c. 廣州白云機場國際線時刻開始放量帶動整體時刻創近 5 個航季的新高。

3、三大航司

2019 年夏秋航季我國三大航空集團:國航、南航、東航均創出近 6 個航季以來的最高值,其中國航周班量計劃 1.7 萬班,同比增 7.9%(環比+6.5%);南航周班量 2.3 萬班,同比增 7.2%(環比+8.1%);東航周班量 2.0 萬班,同比增 9.1%(環比+6.3%);小航司方面,春秋航空同比增 14.9%,仍舊處于上升趨勢;吉祥航空同比增 16.9%,增速有所放緩。

4、小結

雖然供給端收緊力度稍有減緩,但相比于 10%以上的 RPK 增速,全民航 8.9%的航班增量仍稍顯顯不足。尤其一線主協調機場 3.9%的航班起降架次增速對應于 8%左右的剛性需求增長,“供不應求”效應更加明顯。

我國旅游業及相關產業的蓬勃發展,使越來越多的商務和度假旅客在交通方式上改變觀念,選擇飛機出行勢必帶動2019年中國航空行業發展前景民航業的蓬勃發展。中國航空運輸業在全球的排名已躍升至世界第三位。到2020年,隨著中國經濟的快速發展,中國航空運輸業年均增長速度將保持10%左右,每百萬平方公里擁有機場數量將大幅度增加,航班密度、旅客客運量等各項指標都將快速增長,中國將成為亞太地區乃至全球范圍內重要的航空市場。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國航空客運銷售代理行業市場深度分析及投資前景展望報告

《2026-2032年中國航空客運銷售代理行業市場深度分析及投資前景展望報告》共十四章,包含2026-2032年中國航空客運銷售代理行業投資前景,2026-2032年中國航空客運銷售代理企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國航空客運行業全景簡析:疫情影響將逐步散去,行業發展前景依舊向好[圖]](http://img.chyxx.com/images/2023/1206/dd0e9e5d7e6dc303227f04182ba929d68b5ee913.jpg?x-oss-process=style/w320)