據調查數據顯示,藥房行業目前以規模擴張為主,百強連鎖平均單產由2017年的193.63萬元下降到2018年的181.06萬元。

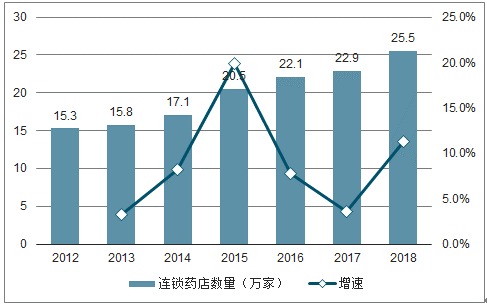

從分類的條件來看,大中型連鎖藥店相對單體藥店與小型連鎖藥店在藥品供應保障、執業藥師配備、藥事服務能力等多方面優勢更加明顯,獲得二類、三類門店的認證比例有望更高,在市場競爭中更具備競爭優勢。2018年底,我國連鎖藥店數量已經達到25.5萬家,較上年同比增長11.35%,在分類政策監管下,連鎖藥店在企業統一管理之下將更具備競爭優勢,零售連鎖藥店數量將將進一步增長。

2012-2018年中國連鎖藥店數量統計及增速

數據來源:公開資料整理

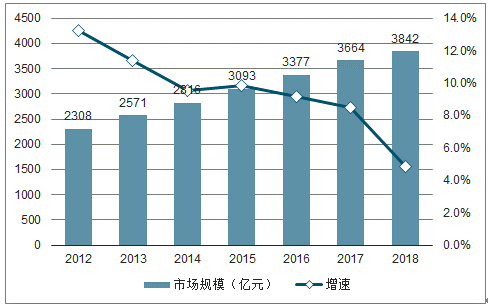

藥品零售已有4000億市場規模,未來受益處方外流政策的持續推進、剛性消費的增長,行業有望繼續迎來近千億的增量空間。2018年全國藥品零售終端市場總體規模達到3842億元(按零售價計算),較2017年的3664億元增長4.85%,這一增速較2017年的8.15%下降3.6個百分點,創下20年新低。

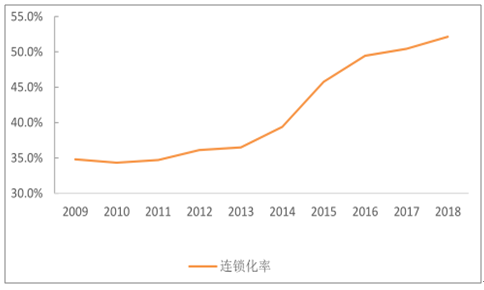

從2009年至2018年,我國零售藥房的連鎖化率逐步提升,達到52.15%。參比美國與日本零售藥房64%以上的連鎖化率還存在較大的提升空間。在行業走向集中的過程中,龍頭企業規模優勢明顯,在采購成本,供應鏈管理、連鎖經營能力、商品管理等多方面具備持續競爭力,市場份額不斷提升。

2009-2018年全國藥品零售終端市場規模及增速

數據來源:公開資料整理

2009-2018年零售藥房連鎖化率趨勢

數據來源:公開資料整理

一、競爭格局

隨著一級市場并購熱度的下降,藥店并購價格逐步的回歸理性,對于上市連鎖藥店而言,逐步回購理性的收并購價格,有利于企業更加合理、穩健的進行擴張;同時一些中小連鎖在前期主要依靠快速開店、大力打折促銷提高收入以謀求一級市場的高價并購,這部分藥店后期整合難度大,合規經營成本高,或會逐步的退出市場競爭。

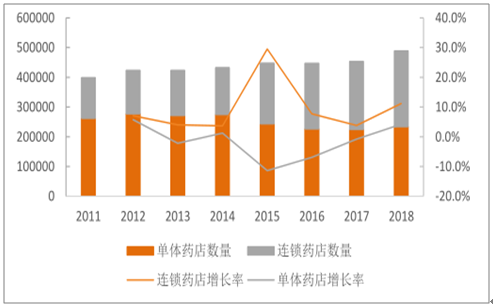

2018年我國零售藥房數量為48.9萬家,其中連鎖藥房的數量為25.5萬家(+11.2%),單體藥店數量為23.4萬家(+4.2%),連鎖藥店數量持續增長,行業連鎖化率進一步提升至52.15%。隨著行業在“打擊騙保”、“規范執業藥師”經營等多方面的監管加強,連鎖藥店的數量有望持續提升。

2011-2018年連鎖藥房與單體藥房數量(家)與變化情況

數據來源:公開資料整理

1、一心堂

一心堂于2014年上市,是國內最早上市的連鎖藥店企業。上市以前,一心堂主要以云南市場為主(2014年以前營收占比85%以上),周邊跨省為輔,且基本是新建門店,少有并購;上市后借助二級市場的募資拉開了大幅外延擴張的序幕,加大了廣西、四川的擴張力度,先后收購了廣西百色博愛醫藥連鎖、廣西方略崇左資產、四川貝爾康資產、四川區域門店資產等。

截至2018年6月底,廣西和四川市場門店數量分別達到516家和614家,在這兩個省的排名躋身前三,而云南省外門店數量占比達到了36.53%。由于省外四川和廣西尚處于發展時期,因此未來省外收入占比將會持續提高,也逐漸從一個省內龍頭成長為西南區域龍頭。

2、益豐藥房

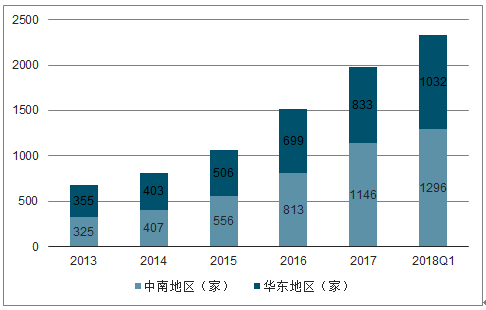

益豐藥房是與老百姓齊名的“藥店湘軍”的標桿性企業,其異地擴張歷史同樣較早。早在2004年即進入湖南益陽及周邊縣城發展,同年設立上海益豐,2005-2009年相繼在進入湖北、江蘇、江西和浙江市場,到2011年,益豐藥房已發展為行業內唯一一家在華中和華東兩大區域市占率均位列前三的連鎖藥房。

2015年上市后,益豐藥房聚焦中南、華東市場,通過并購外延加快了擴張速度,先后收購了武漢隆泰、韶關鄉親、宿遷玖玖門店資產等門店資產,而門店數量也保持30%以上的增速增長。截至2018年3月末,門店數量達2328家,均衡的分布于湖南、湖北、廣東、江蘇、上海市、江西七個省市。

2012-2018年益豐藥房門店區域占比

數據來源:公開資料整理

3、老百姓

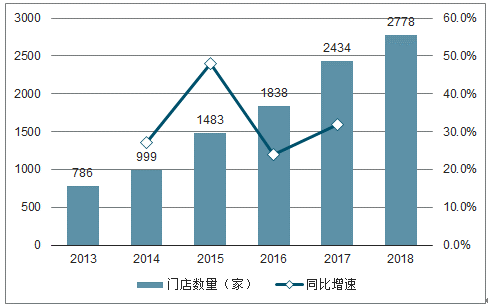

與其他幾大連鎖藥店不同,老百姓從成立之初就具備跨區域經營的基因,自在長沙湘雅開出第一家門店后,第二家門店即開設于西安,實現跨省擴張。此后開始通過收購和新建藥店的形式在全國范圍內廣泛布局,尤其上市后,門店數量更是以超過30%的增速快速上升。

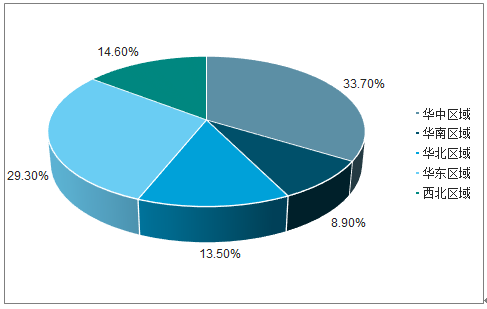

截至2018年3月末,老百姓已在全國17個省(市、自治區)布局了2778家直營門店,347家加盟門店,其中華中區域936家,華南區域247家,華北區域375家、華東區域814家、西北區域406家。從布局地區平均門店數量來看,目前老百姓平均每個省份僅為160家門店左右,未來擴張空間廣闊。

2012-2018年老百姓藥房門店數量及增速

數據來源:公開資料整理

2018.3老百姓藥房門店占比

數據來源:公開資料整理

4、大參林

大參林是廣東地區藥店龍頭企業,門店主要集中在廣東和廣西等華南地區。截至2017年底,華南地區收入占比達90.49%,門店占比87.02%。上市后,大參林在加快了其他地區的布局,截至2018年3月末,大參林全國門店數量3234家,華南地區門店占比有所下滑,為83.86%,其他地區占比則上升至16.14%。

此外,廣東是我國藥品零售市場規模最大的省份,全省共有約5家藥店,雖然大參林在廣東省內已有接近2000家門店,但市場份額占比不到20%,所以省內仍有很大的擴張空間,廣東仍然是公司擴增門店的重點區域。

從四大上市連鎖藥店市場擴張總體情況來看,隨著連鎖藥店的陸續上市,以及2015年以來GSP監管加強、兩票制、營改增藥店分級分類管理等利好藥店發展的政策的影響下,四大上市連鎖藥店企業均加快了市場的擴張速度。

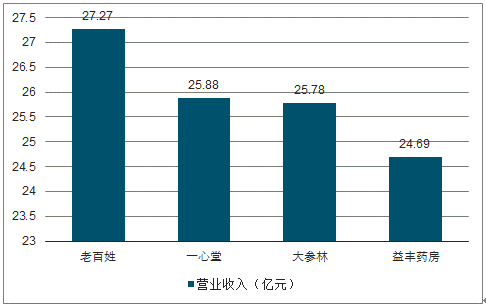

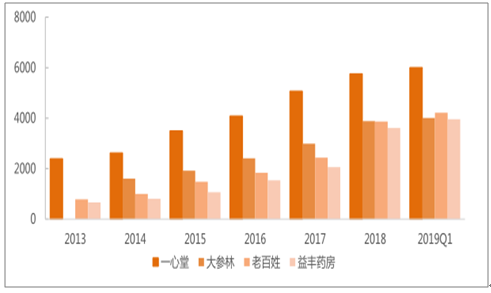

2018年上市四家藥店合計實現營收339.08億元(+23.4%),實現歸母凈利潤19.2億元(+21.5%),規模增速與利潤增速遠高于行業水平。2018年全國零售藥店總數為48.9萬家,截止2019年Q1上市四家藥店門店總數為1.82萬家,行業相對較為分散,龍頭企業尚存在較大提升空間。

2019年Q1四家連鎖藥店營業收入對比

數據來源:公開資料整理

連鎖藥店的擴張主要依靠自建與并購,我國醫藥零售行業相對分散,行業集中度尚有較大提升空間,2017年TOP10的連鎖藥店的市場份額僅為17.4%。

2013-2019Q1四家連鎖藥店門店情況(家)

數據來源:公開資料整理

在過去幾年,除了老百姓為代表的四大民營上市連鎖藥房外,行業外的資本也一度瘋狂入局。自2017年下半年開始,高瓴資本旗下的高濟醫療異軍突起,強勢入場藥房并購圈,到2018年底,僅用了一年半時間,就整合了約300億元規模的盤子,更是一舉成為中國規模最大的藥房連鎖。各路資本的瘋狂入局,涌現了不同派系的連鎖藥房,如阿里系、基石系、高瓴系,以及以廣藥等為代表的工業企業系等。各路資本的瘋狂入局,進而某種程度也推高了行業的并購估值。

二、行業趨勢

2019年Q1社零數據逐步回暖,中西藥品類Q1即呈現逐月增速穩步提升態勢,連鎖藥店行業作為中西成藥零售消費的主要渠道,Q1業績情況同樣表現較好,2019年全年有望保持增長勢頭。

多數藥店符合小規模納稅人認定標準(年收入500萬以下),可按照3%繳納增值稅,且自2019年4月開始實施增值稅降稅政策(16%降至13%)。稅收的改革有望為各大連鎖藥店帶來5000-6000萬的利潤空間,帶來大約10%左右的業績彈性。

2016-2019年4月年中西藥品類當月銷售收入(億元)及當月同比增速

數據來源:公開資料整理

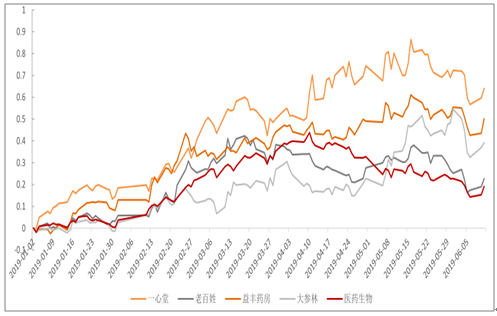

2019年上半年,連鎖藥房跑贏醫藥生物指數,擁有一定的絕對收益;2019年下半年,連鎖藥店依舊是業績向上趨勢,行業景氣度持續向上;同時連鎖藥店企業擁有較好的經營性現金流,隨著MSCI指數擴容,以及外資的持續進入,2019年下半年有望繼續領跑。

2018年醫藥生物、四家連鎖藥房股價走勢回顧(截至6月11日)

數據來源:公開資料整理

連鎖藥房的高開高舉大并購,直接的推動力是為迎接醫院內處方外流機遇。伴隨著“醫療、醫保、醫藥”的綜合改革已經進入深水區,醫藥分家政策的持續推進,院內處方外流被視為趨勢。院外處方藥零售市場的容量,或高達上千億元。

從長期來看,醫保控費將成為趨勢,先從醫院開始,之后蔓延至藥店,藥店的醫保監管是必須接受的,現在才開始,后續仍會持續下去,從整個藥品零售來講,短期會受影響。

國家新醫改推進、國家衛建委在建立醫聯體等措施,一定程度使得客戶往醫療機構回流。目前藥品零售終端銷售規模提升,主要靠的是終端零售價在拉動,但客流這塊卻有下降趨勢。零售藥店面臨升級,但從長期來看,專業藥房有很大的發展空間。

相關報告:智研咨詢發布的《2019-2025年中國連鎖藥房行業市場潛力現狀及投資戰略研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業發展歷程、產業鏈、發展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)