一、計算機(jī)2019年Q1歸母凈利潤增長明顯提速

1、營業(yè)收入增速下滑,行業(yè)標(biāo)的分化更加明顯

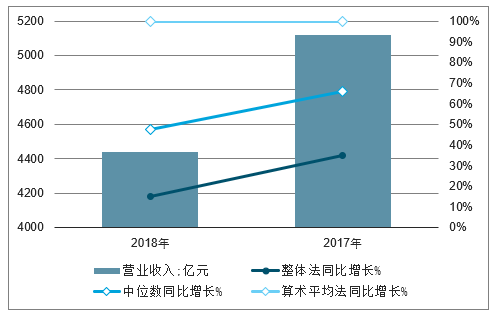

中信計算機(jī)(剔除重大資產(chǎn)重組,主營發(fā)生重大變化,不具備可比性的公司),2018年實現(xiàn)營業(yè)收入5119.18億元。整體來看,2018年同比增長15.28%,較上年同期提高7.14個百分點;按中位數(shù)法統(tǒng)計,2018年各公司同比增長的中位數(shù)為13.52%,較上年同期下降3.98個百分點;按算術(shù)平均法統(tǒng)計,2018年各公司同比增長的算術(shù)平均數(shù)為14.97%,較上年同期下降13.51個百分點。

2017-2018年計算機(jī)行業(yè)(中信)營業(yè)收入同比增速

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國電子計算機(jī)行業(yè)市場評估及投資前景評估報告》

歸母凈利潤大幅下滑。中信計算機(jī)(剔除重大資產(chǎn)重組,主營發(fā)生重大變化,不具備可比性的公司),2018年實現(xiàn)歸母凈利潤166.50億元。整體法計算,2018年同比下降53.96%;中位數(shù)法計算,2018年各公司同比增長的中位數(shù)為4.84%,較上年同期下降5.82個百分點;2018年各公司同比增長的算術(shù)平均數(shù)為-49.53%,較上年同期下滑明顯。

2017-2018年計算機(jī)行業(yè)(中信)歸母凈利潤同比增速

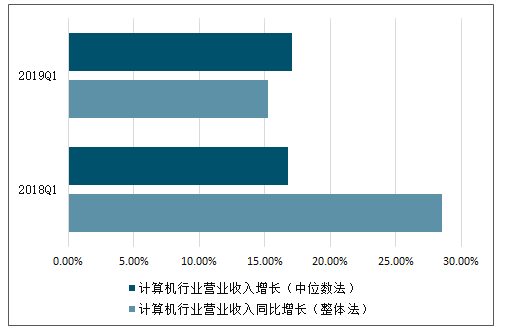

2019年一季度計算機(jī)行業(yè)共實現(xiàn)營業(yè)收入1346.53億元,同比增長15.25%,較去年同期28.49%的營收增速相比下降了13.23個百分點;按照中位數(shù)法,2019年一季度的營業(yè)收入增速為17.10%,較去年同期16.80%的營收增速相比上升了0.30個百分點。整體法增速降幅較大,但中位數(shù)法增速基本企穩(wěn),反映出行業(yè)標(biāo)的質(zhì)量的持續(xù)分化。

2019年一季度計算機(jī)行業(yè)營業(yè)收入增長情況

資料來源:公開資料整理

2、歸母凈利潤增速明顯提升,受非經(jīng)常損益影響較大

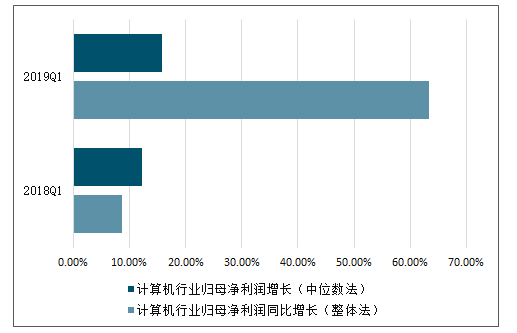

2019年一季度計算機(jī)行業(yè)共實現(xiàn)歸母凈利潤69.64億元,同比上升63.32%,較去年同期8.75%的歸母凈利潤增速相比有大幅度的上升;按照中位數(shù)法,2019年一季度的歸母凈利潤增速為15.73%,較去年同期12.21%的歸母凈利潤增速相比也有提升,上升的幅度低于整體法增速。歸母凈利潤整體法增速和中位數(shù)法增速均較去年同期有所上升,體現(xiàn)出2019年計算機(jī)Q1的獲利能力整體增強(qiáng)。

2019年一季度計算機(jī)行業(yè)歸母凈利潤情況

資料來源:公開資料整理

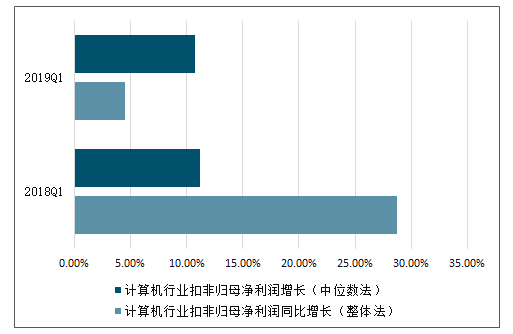

2019年一季度計算機(jī)行業(yè)共實現(xiàn)扣非歸母凈利潤25.05億元,同比下降9.51%,較去年同期28.75%的扣非歸母凈利潤增速相比下降了38.27%;按照中位數(shù)法,2019年一季度的扣非歸母凈利潤增速為10.73%,較去年同期11.16%的扣非歸母凈利潤增速相比下降了0.44個百分點。扣非歸母凈利潤的整體法增速和中位數(shù)法增速均出現(xiàn)下降,且與歸母凈利潤增速明顯背離,反映出2019年一季度非經(jīng)常損益對歸母凈利潤的影響較大,且計算機(jī)行業(yè)整體的實際經(jīng)營盈利能力有所下降。具體的,歸母凈利潤增速與扣非歸母凈利潤增速相差較大的主要原因在于同方股份、思維列控、航天信息等公司持有的交易性金融資產(chǎn)產(chǎn)生的公允價值變動收益較去年有大幅度提升。

2019年一季度計算機(jī)行業(yè)扣非歸母凈利潤情況

資料來源:公開資料整理

3、行業(yè)2019年Q1整體費(fèi)用率基本企穩(wěn)

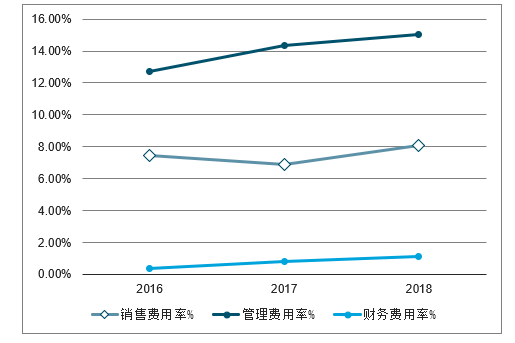

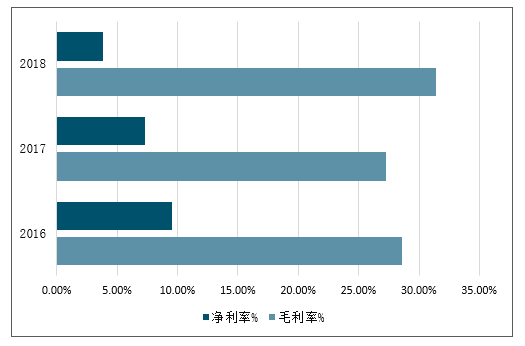

2018年,銷售費(fèi)用率為8.09%,較上年提高1.21個百分點;管理費(fèi)用率為15.03%,較上年提高0.71個百分點;財務(wù)費(fèi)用率為1.10%,較上年提高0.28個百分點。從利潤率來看,毛利率上升明顯,但凈利率大幅下滑。2018年,計算機(jī)行業(yè)毛利率為31.44%,較上年提高4.16個百分點;凈利率受制于三費(fèi)率提高,2018年凈利率僅為3.81%,較上年下降3.46個百分點。

2016-2018年計算機(jī)行業(yè)三費(fèi)率分析

資料來源:公開資料整理

2016-2018年計算機(jī)行業(yè)毛利率及凈利率分析

資料來源:公開資料整理

2019年一季度計算機(jī)行業(yè)共實現(xiàn)銷售費(fèi)用100.74億元,,較去年同期增長了10.21%;行業(yè)整體的銷售費(fèi)用率為7.48%,較去年同期7.82%的銷售費(fèi)用率相比基本持平,略微上升了0.34個百分點。

2019一季度年計算機(jī)行業(yè)銷售費(fèi)用情況

資料來源:公開資料整理

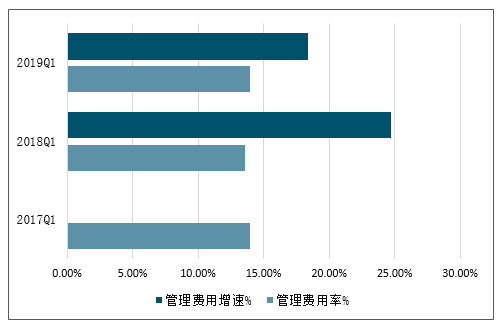

2019年一季度計算機(jī)行業(yè)共實現(xiàn)管理費(fèi)用(含研發(fā)費(fèi)用)187.44億元,較去年同期增長18.36%,行業(yè)整體的管理費(fèi)用率為13.92%,較去年同期13.55%的管理費(fèi)用率相比略微上升了0.47個百分點。

2019年一季度計算機(jī)行業(yè)管理費(fèi)用情況

資料來源:公開資料整理

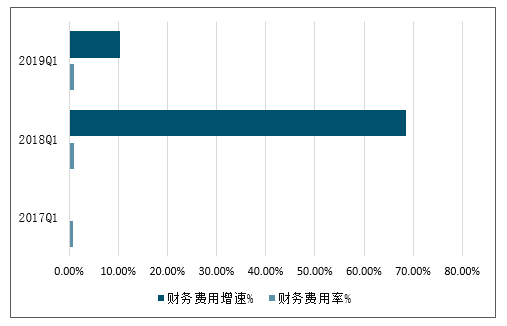

2019年一季度計算機(jī)行業(yè)共實現(xiàn)財務(wù)費(fèi)用13.20億元,較去年同期增長10.37%,行業(yè)整體的財務(wù)費(fèi)用率為0.98%,較去年同期1.02%的財務(wù)費(fèi)用率相比略微下降了0.04個百分點,基本持平。

2019年一季度計算機(jī)行業(yè)財務(wù)費(fèi)用情況

資料來源:公開資料整理

二、計算機(jī)行業(yè)技術(shù)發(fā)展趨勢

1、軟件和信息技術(shù)網(wǎng)絡(luò)化

網(wǎng)絡(luò)化成為軟件和信息技術(shù)服務(wù)技術(shù)發(fā)展的基本方向。計算技術(shù)的重心正在從計算機(jī)本身轉(zhuǎn)向互聯(lián)網(wǎng),互聯(lián)網(wǎng)成為數(shù)據(jù)集成和軟件開發(fā)的平臺,將推動整個產(chǎn)業(yè)全面轉(zhuǎn)型。軟件即服務(wù)(SaaS)、平臺即服務(wù)(PaaS)、基礎(chǔ)設(shè)施即服務(wù)(IaaS)、數(shù)據(jù)及服務(wù)(DaaS)等不斷涌現(xiàn),無論是泛在網(wǎng)、物聯(lián)網(wǎng)還是移動計算、云計算,都是軟件網(wǎng)絡(luò)化趨勢的具體體現(xiàn)。

2、軟件和信息技術(shù)服務(wù)化

服務(wù)化成為軟件和信息技術(shù)服務(wù)產(chǎn)業(yè)轉(zhuǎn)型的本質(zhì)特征,該行業(yè)將進(jìn)一步加強(qiáng)以服務(wù)為核心的信息化建設(shè)。軟件構(gòu)造技術(shù)和應(yīng)用模式正在向以用戶為中心轉(zhuǎn)變。云計算是軟件和信息技術(shù)服務(wù)化的一種主流模式,它可以按照用戶需要動態(tài)地提供計算資源、存儲資源、軟件應(yīng)用等資源,具有動態(tài)伸縮高、成本低、可管理性好、能耗低、安全性高等優(yōu)點。在服務(wù)化趨勢下,向用戶提供軟件和信息技術(shù)服務(wù)所帶來的體驗成為競爭的決定因素。

3、軟件和信息技術(shù)智能化

智能化是軟件和信息技術(shù)服務(wù)發(fā)展的永恒主題。智能化是在海量信息基礎(chǔ)上實現(xiàn)知識的自動識別、甄選,賦予信息系統(tǒng)自適應(yīng)能力,通過對采集數(shù)據(jù)程序化的計算,獲取精確的信息,大幅提高資源配置效率。該行業(yè)通過智能化的手段,運(yùn)用更高級化的軟件開發(fā)語言和更集成化的開發(fā)工具,使軟件的感知范圍逐步由基礎(chǔ)的物理形態(tài)向抽象的意識思維領(lǐng)域拓展,并能夠從復(fù)雜多樣的海量數(shù)據(jù)中自動高效地提取所需知識。

4、軟件和信息技術(shù)平臺化

平臺化是軟件和信息技術(shù)服務(wù)技術(shù)和產(chǎn)品發(fā)展的新方向。傳統(tǒng)的操作系統(tǒng)、數(shù)據(jù)庫、中間件和應(yīng)用軟件相互滲透,融合出新的一體化軟件平臺。硬件與操作系統(tǒng)等軟件整合集成,可降低軟件產(chǎn)品應(yīng)用的復(fù)雜度,滿足用戶靈活部署、協(xié)同工作和個性應(yīng)用的需求。在平臺化趨勢下,軟件的競爭從單一產(chǎn)品的競爭逐漸演變?yōu)槠脚_間的競爭,并且將以平臺建設(shè)為核心搭造新的產(chǎn)業(yè)鏈。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國計算機(jī)行業(yè)市場現(xiàn)狀分析及發(fā)展趨向研判報告

《2026-2032年中國計算機(jī)行業(yè)市場現(xiàn)狀分析及發(fā)展趨向研判報告》共八章,包含2026-2032年中國計算機(jī)行業(yè)市場需求分析及預(yù)測,計算機(jī)行業(yè)重點企業(yè)經(jīng)營狀況分析,2026-2032年計算機(jī)行業(yè)投資方向與風(fēng)險分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢