(一)、營收增速小幅下滑,凈利潤增速下滑明顯

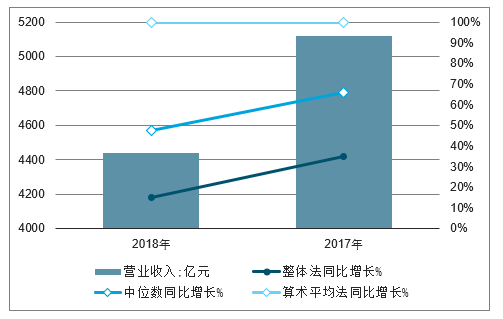

營收增速中位數小幅下滑。中信計算機(剔除重大資產重組,主營發生重大變化,不具備可比性的公司),2018年實現營業收入5119.18億元。整體來看,2018年同比增長15.28%,較上年同期提高7.14個百分點;按中位數法統計,2018年各公司同比增長的中位數為13.52%,較上年同期下降3.98個百分點;按算術平均法統計,2018年各公司同比增長的算術平均數為14.97%,較上年同期下降13.51個百分點。

2017-2018年計算機行業(中信)營業收入同比增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國電子計算機行業市場評估及投資前景評估報告》

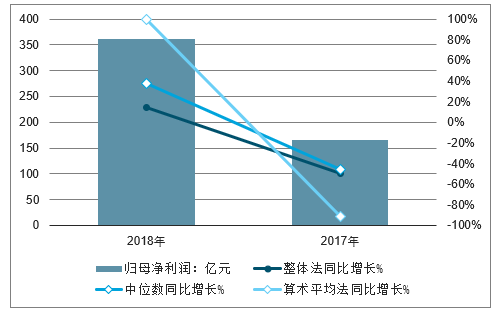

歸母凈利潤大幅下滑。中信計算機(剔除重大資產重組,主營發生重大變化,不具備可比性的公司),2018年實現歸母凈利潤166.50億元。整體法計算,2018年同比下降53.96%;中位數法計算,2018年各公司同比增長的中位數為4.84%,較上年同期下降5.82個百分點;2018年各公司同比增長的算術平均數為-49.53%,較上年同期下滑明顯。

2017-2018年計算機行業(中信)歸母凈利潤同比增速

資料來源:公開資料整理

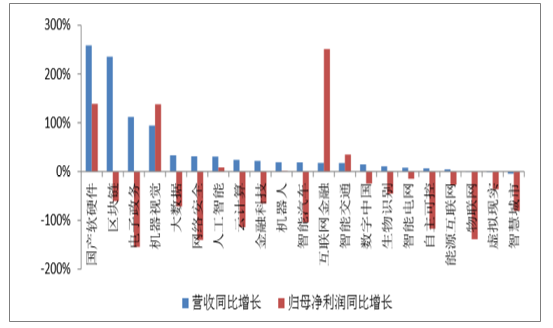

從細分板塊來看,工業互聯網領域營收增速及凈利潤增速最快。2018年,工業互聯網板塊營收較上年同比增長3201.5%,其歸母凈利潤同比增長同樣最快,達2184.20%。其次,營收同比增長較快的是國產軟硬件、區塊鏈、電子政務及機器視覺,分別同比增長258.55%、235.49%、112.01%和94.48%,均超過50%。其中,區塊鏈、電子政務凈利潤增速較慢,主要是由于區塊鏈技術處于前期探索階段,前期投入較大,同時未形成成熟的商業模式,電子政務領域近年來出現了1分錢中標的現象,主要是由于廠商為了搶占市場份額,不惜犧牲較多毛利,導致凈利潤增速較慢。

2018年計算機概念板塊營收同比增長情況(剔除工業互聯網板塊)

資料來源:公開資料整理

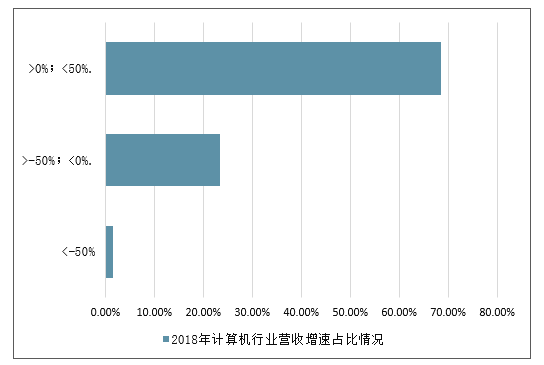

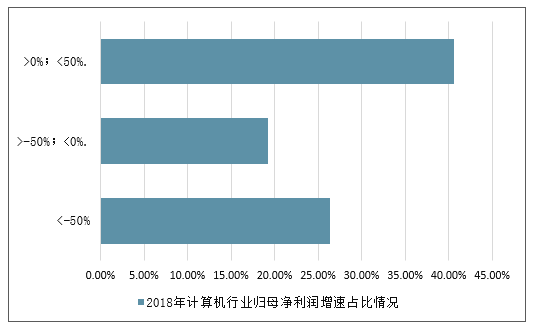

從個股來看,絕大多數個股全年實現同比正增長。從營業收入來看,計算機板塊75.13%個股實現同比正增長,其中,6.60%的個股營收實現大幅增長(營收同比增長率>50%),68.53%的個股實現小幅增長(0%<營收同比增長率<50%);24.87%的個股實現同比負增長,其中,23.35%的個股營收實現小幅下滑(-50%<營收同比增長率<0%),1.52%的個股實現大幅下滑(營收同比增長率<-50%)。從歸母凈利來看,計算機板塊54.31%個股實現同比正增長,其中,13.71%的個股實現大幅增長(歸母凈利潤同比增長率>50%),40.61%的個股實現小幅增長(0%<歸母凈利潤同比增長率<50%);45.69%的個股實現同比負增長,其中,19.29%的個股實現小幅下滑(-50%<歸母凈利潤同比增長率<0%),26.40%的個股實現大幅下滑(歸母凈利潤同比增長率<-50%)。

2018年計算機行業營收增速占比情況

資料來源:公開資料整理

2018年計算機行業歸母凈利潤增速占比情況

資料來源:公開資料整理

(二)、行業2018年整體費用率較為穩定,研發力度不減

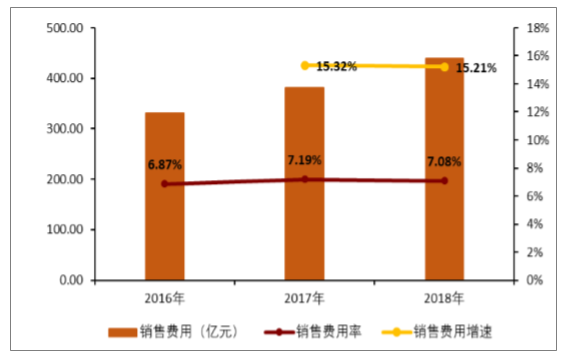

1、銷售費用增長與收入相匹配,費用率穩中略降

2018年計算機行業共實現銷售費用439.30億元,較去年同期增長了15.21%,行業整體的銷售費用率為7.08%,較去年7.19%的銷售費用率相比基本持平,略微下降了0.11個百分點,反映出計算機行業整體營銷投入依然保持較高水平,且與收入的增長情況基本匹配。

2018年計算機行業銷售費用情況

資料來源:公開資料整理

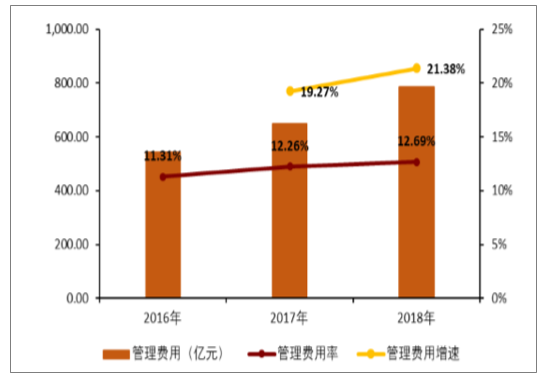

2、研發投入力度保持高水平,管理費用率穩中略升

2018年計算機行業共實現管理費用(考慮研發費用)787.75億元,較去年同期增長23.38%,行業整體的管理費用率為12.69%,較去年12.26%的管理費用率相比基本持平,略微上升了0.42個百分點。其中,研發費用2018年總投入為414.57億,占管理費用的52.63%,反映出計算機行業整體研發投入依然保持較高水平。

2018年計算機行業管理費用情況

資料來源:公開資料整理

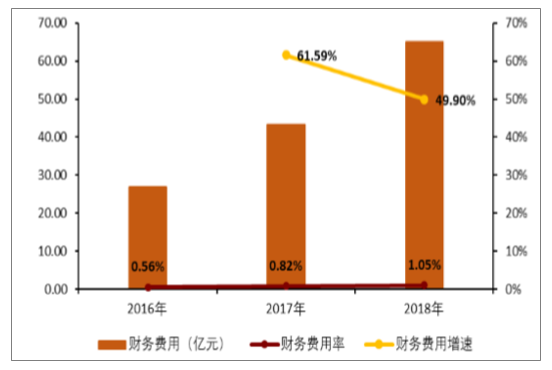

3、財務費用占比較低,費用率略有提升

2018年計算機行業共實現財務費用64.98億元,較去年同期增長49.9%,行業整體的財務費用率為1.05%,較去年0.82%的財務費用率相比上升了0.23個百分點。財務費用的絕對值相對銷售費用和管理費用很小,在行業收入的占比很低,對計算機行業的整體的期間費用及凈利潤影響有限。

2018年計算機行業財務費用情況

資料來源:公開資料整理

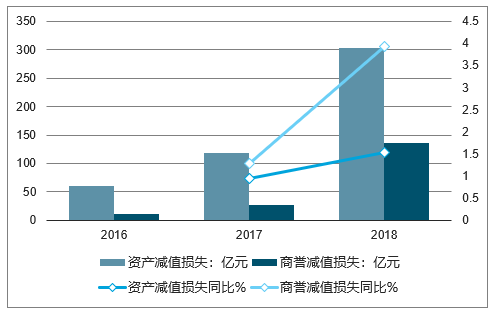

(三)、資產減值損失大幅增長

2018年,計算機行業資產減值損失達302.46億元,較上年同比大幅增長154.32%,商譽減值損失為136.47億元,較上年同比大幅增長393.03%。同時,商譽減值損失占比逐年提高,2018年商譽減值損失占資產減值損失45.12%,較上年同期(23.27%)提高21.85個百分點。后期,商譽減值壓力將明顯下降。

2016-2018年計算機行業資產減值損失及商譽減值損失情況分析

資料來源:公開資料整理

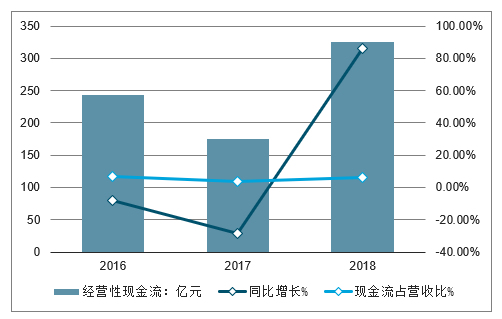

(四)、經營性現金流明顯改善

2018年,計算機行業經營性現金流為324.96億元,較上年同比大幅增長86.24%,現金流明顯改善。從現金流占營業收入比率來看,2018年,經營性現金流占營收比為6.33%,較上年提高2.6個百分點

2016-2018年計算機行業經營性現金流明顯改善

資料來源:公開資料整理

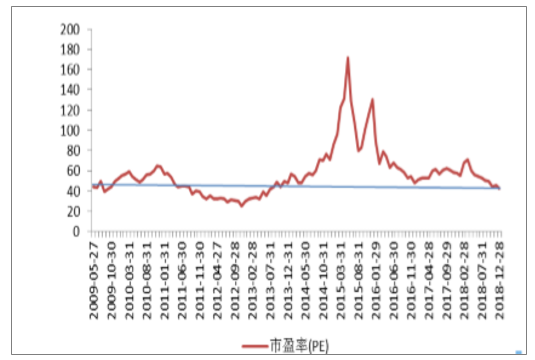

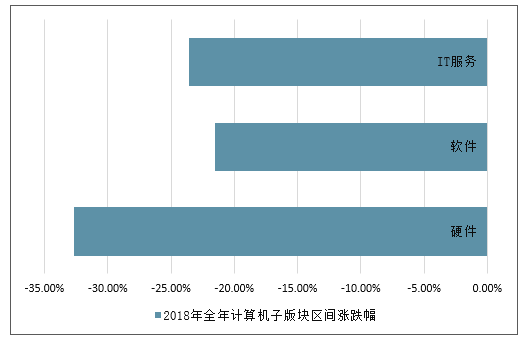

(五)、計算機行業估值及個股表現情況分析

截至2018年年底,計算機行業市盈率為42.95倍,經歷一年的估值下修,估值倍數從全年高點73倍,調整到近四年來的相對低位,個股也隨著資本市場相對低迷而普遍表現不佳。2018年,中信計算機(流通市值加權平均)下跌25.05%。其中,計算機硬件下跌最多,為32.70%;計算機軟件下跌相對較少,為21.50%。

2009-2018年計算機行業市盈率分析

資料來源:公開資料整理

2018年全年計算機子版塊區間漲跌幅分析

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國計算機行業市場現狀分析及發展趨向研判報告

《2026-2032年中國計算機行業市場現狀分析及發展趨向研判報告》共八章,包含2026-2032年中國計算機行業市場需求分析及預測,計算機行業重點企業經營狀況分析,2026-2032年計算機行業投資方向與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢