一、消費屬性的延伸:負債端的增長演化

國保險行業協會會長邢煒介紹,目前我國保險業保持了穩中向好發展態勢,具體表現可以用“三穩三好”來概括,即:行業增長穩、風險防范穩、外資預期穩,保險改革創新不斷推進、保險保障功能不斷增強、保險服務能力不斷提升。

負債端業務的增長是保險業消費屬性的來源。從人身險來看,保障型業務已延伸到一季度開門紅進行銷售,逐步成為貫穿全年的主要銷售品種,而在產品設計方面也將迎來重疾表的全面修訂和重疾定義的修改,修正部分風險定價的扭曲。從財險來看,業務在向非車領域延伸,但整體財險業務的成本率仍然承壓,行業競爭日趨激烈。5月發布的手續費及傭金稅前抵扣新政策,給予人身險和財險更多的經營空間,預期均將加碼前端銷售,加快行業發展進程。

1、人身險保障業務的發展節奏保障業務增長節奏的變化

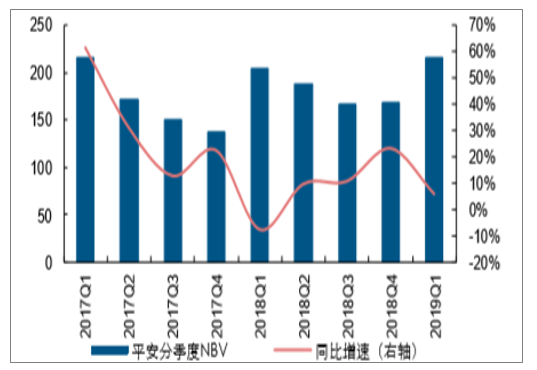

2019年一季度開門紅產品將從主推理財型產品向理財+保障型產品并重發展。134號文推動開門紅產品逐步從理財轉向保障,同時銀行信托產品收益率仍較高,居民流動性偏緊,2019年初理財型產品發展環境并未顯著改善,所以在2019年各家公司均提出理財型產品+保障型產品并重的開門紅策略,理財型產品仍主推年金產品,保障型產品則以各家主力健康險產品為主。在這種策略下,保障型產品增速較好推動上市險企一季度新單增速回暖,價值增長良好,平安、國壽NBV分別增長6.1%、28.8%。

2014-2019年主推的開門紅理財產品介紹

2014年 | 開門紅產品名稱 | 產品屬性 | 保障期限 | 萬能險 | 是否分紅 |

中國人壽 | 國壽福祿鑫尊兩全保險(分紅型) | 分紅型年金保險 | 20年 | 有 | 有 |

中國太保 | 鴻發年年全能年金保險(分紅型)A款(2013版) | 分紅型年金保險 | 至終身 | 有 | 有 |

中國平安 | 尊越人生兩全保險(分紅型) | 分紅型兩全保險 | 至終身 | 無 | 有 |

新華保險 | 福享一生終身年金保險(分紅型) | 分紅型年金保險 | 至終身 | 有 | 有 |

2015年 | 開門紅產品名稱 | 產品屬性 | 保障期限 | 萬能險 | 是否分紅 |

中國人壽 | 國壽鑫如意年金保險(白金版) | 年金保險 | 至88周歲 | 有 | 否 |

中國太保 | 東方紅·老來福年金保險(分紅型) | 分紅型年金保險 | 至終身 | 有 | 有 |

中國平安 | 尊御人生兩全保險(分紅型兩全) | 分紅型兩全保險 | 至終身 | 有 | 有 |

新華保險 | 金彩一生終身年金保險 | 年金保險 | 至終身 | 有 | 否 |

2016年 | 開門紅產品名稱 | 產品屬性 | 保障期限 | 萬能險 | 是否分紅 |

中國人壽 | 國壽鑫福年年年金保險 | 年金保險 | 與保險公司約定 | 有 | 否 |

中國太保 | 幸福相伴(尊享版)兩全保險 | 兩全保險 | 至80周歲 | 有 | 否 |

中國平安 | 平安尊宏人生兩全保險(分紅型) | 分紅型兩全保險 | 至終身 | 有 | 有 |

新華保險 | 福享一生終身年金保險(分紅型) | 分紅型年金保險 | 至終身 | 有 | 有 |

2017年 | 開門紅產品名稱 | 產品屬性 | 保障期限 | 萬能險 | 是否分紅 |

中國人壽 | 鑫福贏家保險組合計劃(分紅型年金) | 分紅型年金保險 | 至80周歲 | 有 | 是 |

中國太保 | 東方紅·滿堂紅年金版 | 分紅型兩全保險 | 至終身 | 有 | 是 |

中國平安 | 贏越人生年金保險(分紅型年金) | 分紅型年金保險 | 至終身 | 有 | 是 |

新華保險 | 美利人生兩全保險(分紅型兩全) | 分紅型兩全保險 | 至終身 | 有 | 是 |

2018年 | 開門紅產品名稱 | 產品屬性 | 保障期限 | 萬能險 | 是否分紅 |

中國人壽 | 國壽盛世臻享年金保險(分紅型) | 分紅型年金保險 | 至終身 | 有 | 是 |

中國太保 | 聚寶盆(分紅型年金保險) | 分紅型年金保險 | 至終身 | 有 | 是 |

中國平安 | 平安璽越人生年金保險(分紅型) | 分紅型年金保險 | 至終身 | 有 | 是 |

新華保險 | 福享金生A款終身年金保險(分紅型) | 分紅型年金保險 | 至終身 | 有 | 是 |

2019年 | 開門紅產品名稱 | 產品屬性 | 保障期限 | 萬能險 | 是否分紅 |

中國人壽 | 鑫享金生年金保險A款/B款 | 年金保險 | 15年 | 有 | 是 |

中國太保 | 鑫滿意年金保險(分紅型) | 分紅型年金保險 | 與保險公司約定 | 有 | 是 |

中國平安 | 金璽人生年金保險(分紅型) | 分紅型年金保險 | 至終身 | 有 | 是 |

新華保險 | 惠添富年金保險 | 年金保險 | 15/20年 | 有 | 是 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國保險行業市場深度評估及市場前景預測報告》

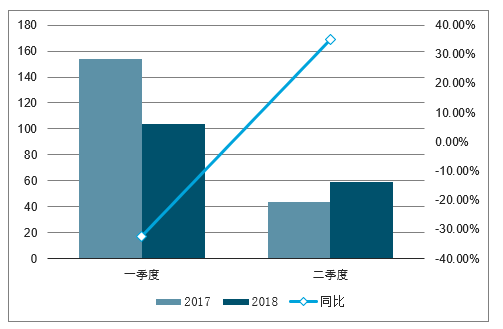

二三季度保障業務高基數,疊加一季度保障業務前置帶來的客戶資源消耗,新單增速邊際增長后續較一季度或有承壓。去年二季度保障型業務穩步提升,上市險企二季度單季度新單保費均實現正增長,太保、平安二季度單季度NBV增速分別為35.2%、9.9%,價值基數較高,三季度雖基數效應略有緩和,但壓力仍存,關注8月半年報經營情況披露帶來的預期變化。

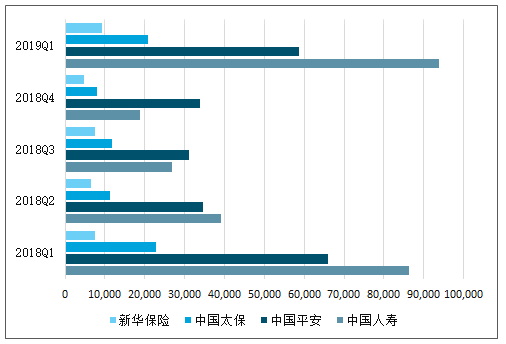

2018-2019Q1單季度新單保費情況對比(單位:百萬元)

數據來源:公開資料整理

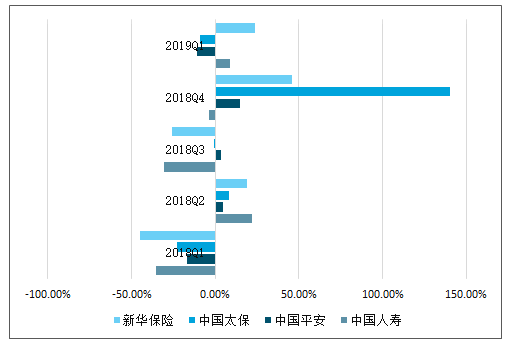

2018-2019Q1單季度新單保費同比增速對比(%)

數據來源:公開資料整理

太保2017、2018上半年單季度NBV及增速(單位:億元,%)

數據來源:公開資料整理

中國平安單季度NBV及同比增速(單位:億元,%)

數據來源:公開資料整理

2、重疾定義或將重新劃分,保障業務生態演化

重疾件均保額與賠付金額占比持續提升,甲狀腺癌發病率增速較快,重疾險面臨費率的重新厘定。近年來,隨著重疾發病率的提升和監測技術的革新,上市險企重疾發生賠付也隨之快速上升。從上市險企的理賠報告可以看出,重疾賠付金額及占總賠付金額比重持續提升,2018年重疾賠付金額占比達到30%-40%左右;重疾險件均賠付持續提升,2018年預計在4萬元左右。重疾險賠付中,惡性腫瘤賠付高居第一,其中甲狀腺癌賠付增速較快,已高居惡性腫瘤中賠付前三,2003-2011年甲狀腺癌的發病率每年增加20.1%1。甲狀腺癌成為我國增長最快的惡性腫瘤之一,在重疾賠付率與甲狀腺癌發病率持續抬升的背景下,2019年“重疾表”啟動修訂,重疾定義或將重新劃分。

新的重疾定義中,或將甲狀腺癌劃分為輕癥,而重疾的整體發病率或有一定上調,前者降對賠付壓力有一定降低,而后者會提高重疾險整體的費率水平,調整后的產品價格仍需持續觀察。新的調整將修正重疾業務局部風險定價扭曲的情況,對于行業長期的發展有一定的推動作用,新的重疾產品定價將更符合其所覆蓋的風險,價格更加合理。

部分公司理賠相關數據

2014年 | 開門紅產品名稱 | 產品屬性 | 保障期限 | 萬能險 | 是否分紅 |

中國人壽 | 國壽福祿鑫尊兩全保險(分紅型) | 分紅型年金保險 | 20年 | 有 | 有 |

中國太保 | 鴻發年年全能年金保險(分紅型)A款(2013版) | 分紅型年金保險 | 至終身 | 有 | 有 |

中國平安 | 尊越人生兩全保險(分紅型) | 分紅型兩全保險 | 至終身 | 無 | 有 |

新華保險 | 福享一生終身年金保險(分紅型) | 分紅型年金保險 | 至終身 | 有 | 有 |

2015年 | 開門紅產品名稱 | 產品屬性 | 保障期限 | 萬能險 | 是否分紅 |

中國人壽 | 國壽鑫如意年金保險(白金版) | 年金保險 | 至88周歲 | 有 | 否 |

中國太保 | 東方紅·老來福年金保險(分紅型) | 分紅型年金保險 | 至終身 | 有 | 有 |

中國平安 | 尊御人生兩全保險(分紅型兩全) | 分紅型兩全保險 | 至終身 | 有 | 有 |

新華保險 | 金彩一生終身年金保險 | 年金保險 | 至終身 | 有 | 否 |

2016年 | 開門紅產品名稱 | 產品屬性 | 保障期限 | 萬能險 | 是否分紅 |

中國人壽 | 國壽鑫福年年年金保險 | 年金保險 | 與保險公司約定 | 有 | 否 |

中國太保 | 幸福相伴(尊享版)兩全保險 | 兩全保險 | 至80周歲 | 有 | 否 |

中國平安 | 平安尊宏人生兩全保險(分紅型) | 分紅型兩全保險 | 至終身 | 有 | 有 |

新華保險 | 福享一生終身年金保險(分紅型) | 分紅型年金保險 | 至終身 | 有 | 有 |

2017年 | 開門紅產品名稱 | 產品屬性 | 保障期限 | 萬能險 | 是否分紅 |

中國人壽 | 鑫福贏家保險組合計劃(分紅型年金) | 分紅型年金保險 | 至80周歲 | 有 | 是 |

中國太保 | 東方紅·滿堂紅年金版 | 分紅型兩全保險 | 至終身 | 有 | 是 |

中國平安 | 贏越人生年金保險(分紅型年金) | 分紅型年金保險 | 至終身 | 有 | 是 |

新華保險 | 美利人生兩全保險(分紅型兩全) | 分紅型兩全保險 | 至終身 | 有 | 是 |

2018年 | 開門紅產品名稱 | 產品屬性 | 保障期限 | 萬能險 | 是否分紅 |

中國人壽 | 國壽盛世臻享年金保險(分紅型) | 分紅型年金保險 | 至終身 | 有 | 是 |

中國太保 | 聚寶盆(分紅型年金保險) | 分紅型年金保險 | 至終身 | 有 | 是 |

中國平安 | 平安璽越人生年金保險(分紅型) | 分紅型年金保險 | 至終身 | 有 | 是 |

新華保險 | 福享金生A款終身年金保險(分紅型) | 分紅型年金保險 | 至終身 | 有 | 是 |

2019年 | 開門紅產品名稱 | 產品屬性 | 保障期限 | 萬能險 | 是否分紅 |

中國人壽 | 鑫享金生年金保險A款/B款 | 年金保險 | 15年 | 有 | 是 |

中國太保 | 鑫滿意年金保險(分紅型) | 分紅型年金保險 | 與保險公司約定 | 有 | 是 |

中國平安 | 金璽人生年金保險(分紅型) | 分紅型年金保險 | 至終身 | 有 | 是 |

新華保險 | 惠添富年金保險 | 年金保險 | 15/20年 | 有 | 是 |

數據來源:公開資料整理

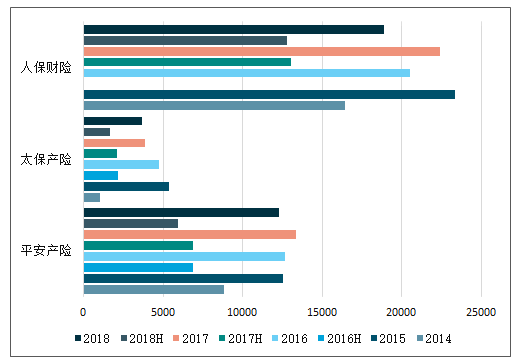

3、財險增長的變局集中度上升,非車業務加碼

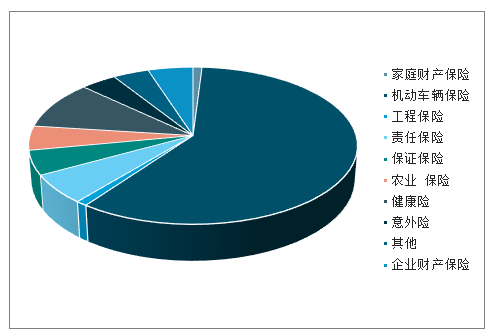

車險費改的競爭紅海之下,各公司開始尋找非車的藍海業務。2019年4月份財產險數據來看,產險行業保費收入中車險占比59%,遠低于歷史70%以上的占比,責任保險+保證保險+健康保險保費收入占比合計在21%左右。

2019年4月行業財產險結構(單位:%)

數據來源:公開資料整理

集中度提升趨勢明顯。2019年4月,上市險企(中國人保、中國平安、中國太保)財險保費收入市占率明顯提升,到達65.4%,上市險企+國壽財+大地財的財險保費收入市占率達到73.6%,2019年1-4月集中度均創下近五年同期新高。在行業車險增速放緩、非車險加快增長的背景下,行業集中度的提升一方面表明車險集中度提升趨勢或進一步加劇,另一方面非車險業務的優勢或也明顯向大公司集中。在集中度提升公司中,人保財險擴張的效應尤其明顯。

上市險企及大地財險、國壽財險的市占率情況(單位:%)

數據來源:公開資料整理

4、成本率上行,稅改下盈利壓力或緩解

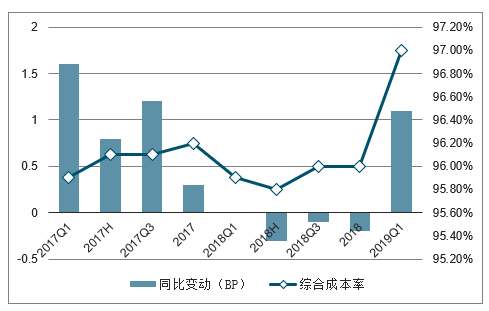

產險保費增速平穩,稅收因素大幅改善,實際盈利能力提升。2019年一季度中國平安、中國太保產險保費增速分別為9.5%、12.7%,其中車險增速略有承壓,非機動車輛保險、意外與健康保險等增速較快。一季度,中國平安的綜合成本率97.0%,同比上行1.1個百分點,相比2018年底上行1.0個百分比,預計賠付和管理費或有增加;2019Q1中國平安產險業務實際所得稅率23.0%(去年同期為41.9%),太保集團實際稅率也存在一定下降,預期為報行合一下不可稅前列支傭金及手續費降低,實際盈利能力已有一定改善。但仍需關注商車費改下,渠道競爭依然日趨激烈,大公司更具規模渠道優勢,競爭力更強,集中度或有持續回升。

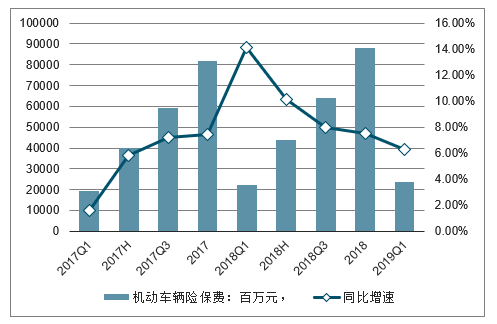

2017-2019Q1中國平安車險保費及同比增長(單位:百萬元,%)

數據來源:公開資料整理

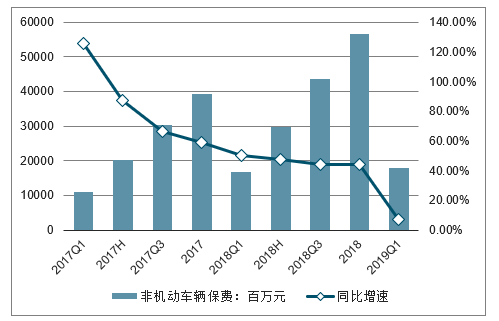

2017-2019Q1中國平安非機動車輛保險保費及同比增長(單位:百萬元)

數據來源:公開資料整理

2017-2019Q1中國平安意外與健康保險保費及同比增長(單位:百萬元,%)

數據來源:公開資料整理

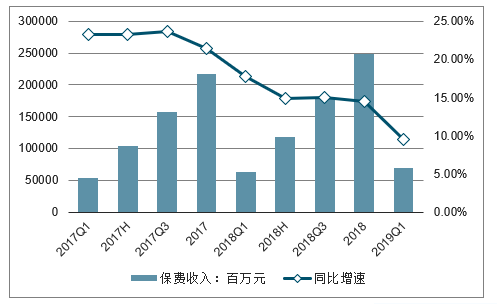

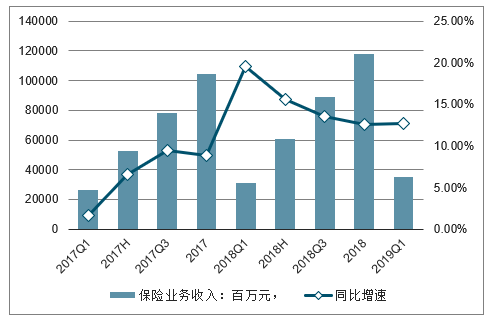

2017-2019Q1中國平安保費收入及同比增長(單位:百萬元,%)

數據來源:公開資料整理

2017-2019Q1中國平安綜合成本率及變化情況(單位:%,BP)

數據來源:公開資料整理

2017-2019Q1中國太保機動車輛保費收入及同比增長(單位:百萬元,%)

數據來源:公開資料整理

2017-2019Q1中國太保非機動車輛險保費收入及同比增長(單位:百萬元,%)

數據來源:公開資料整理

2017-2019Q1中國太保保險業務收入及同比增長(單位:百萬元,%)

數據來源:公開資料整理

5、稅收政策變革的推演

稅收抵扣政策調整提升險企利潤水平,推動業態變革。財政部5月下旬發布《關于保險企業手續費及傭金支出稅前扣除政策的公告》,人身險和財險手續費及傭金支出稅前抵扣比例分別從10%和15%調整至18%,從2019年1月1日起執行,2018年稅收匯繳工作也遵照執行。稅收抵扣比例的抬升將緩解險企因手續費及傭金較高帶來的稅收多交壓力,對2018年凈利潤進行測算,上市公司改善幅度將達到15%-44%,財險和人身險公司實際盈利將明顯提升,形成階段性的業績推動。

此次減稅政策短期來看緩解利潤壓力,長期或將加快財險和人身險演變進程。財險來看,商車費改下傭金手續費超限對利潤影響嚴重,預期此舉將在短期緩釋利潤壓力,給予后期費改政策更大推進空間,但無法改變財險行業深度改革的大方向,行業仍將經歷費改下的嚴酷競爭。壽險來看,預期個險保障轉型將在減稅后加碼渠道和產品,推動行業負債端覆蓋深度廣度提升,帶動保費增速提高。

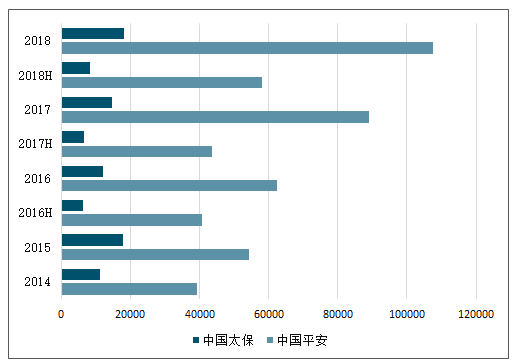

2014-2018年中國上市保險公司產險初始凈利潤情況(單位:百萬元,%)

數據來源:公開資料整理

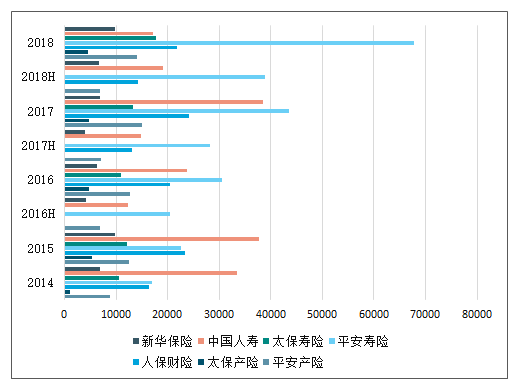

2014-2018年中國上市保險公司壽險利潤情況(單位:百萬元,%)

數據來源:公開資料整理

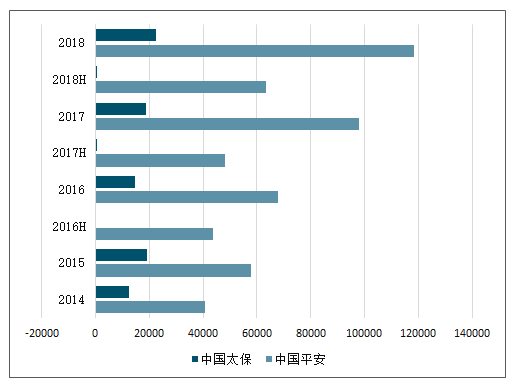

2014-2018年中國上市保險公司集團利潤情況(單位:百萬元,%)

數據來源:公開資料整理

2014-2018年中國上市保險公司產險18%抵扣下凈利潤(百萬元)

數據來源:公開資料整理

2014-2018年中國上市保險公司集團18%抵扣下凈利潤(百萬元)

數據來源:公開資料整理

6、價值成長的再思考NBV驅動因子或分化

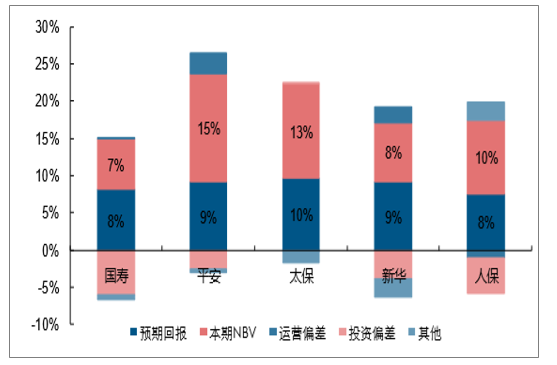

對于2019年以后的價值增長, NBV增長的驅動因子或有分化。

其一,和2018年不同,不同公司新單價值率抬升的壓力或分化明顯。新單價值率抬升來自于單品類價值率抬升或者高價值率保單占比抬升。考慮2018年上市險企新單保費中險種結構和渠道結構優化已經非常明顯,來自于高價值率保單占比抬升的壓力增加,2019年預期平安和國壽結構優化空間略大。單品類價值率明顯承壓,同時考慮2019年公司均加大推動“附加險”等小險種銷售力度,預期單品類價值率較難大幅抬升。

其二,新單增速相較于2018年或有一定緩解,對NBV的貢獻力度將明顯增加。從2019年一季度的銷售情況來看,2019年儲蓄類產品銷售環境有所改善,預期部分公司新單增速將持續提升。

不同于2018年NBV增長高度倚重于價值率提升,2019年部分公司NBV增長核心動力或主要來自于新單規模增長,對于價值率的變化市場需要有合理預期。

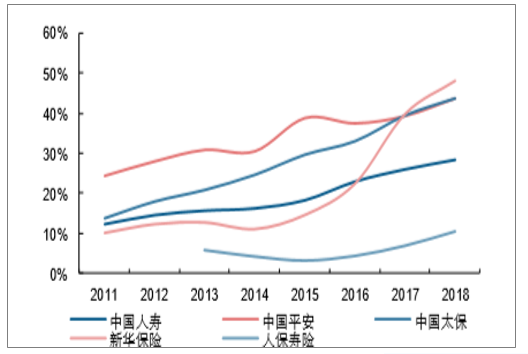

上市險企新業務價值率提升較好(單位:%)

數據來源:公開資料整理

2018年度新業務價值增長貢獻拆分(單位:%)

數據來源:公開資料整理

7、EV增長仍然穩健

投資收益率決定估值底部,ROEV決定成長性。當前估值對利率下行風險有足夠的預期。假設上市公司將投資收益率假設調低至4%,則100個BP對于各公司內含價值的影響預期在10-20%左右,對應估值底部在0.8-0.9倍PEV。當前上市險企估值考慮動態估值后大多位于0.8倍附近,基本反映了相對悲觀的投資回報預期,利率下行無需過度擔憂,當前估值安全邊際較高。

上市險企投資收益率+100BP下價值敏感性(新業務價值敏感性)(單位:%)

數據來源:公開資料整理

上市險企投資收益率+100BP下價值敏感性(有效業務價值敏感性)(單位:%)

數據來源:公開資料整理

上市險企投資收益率+100BP下價值敏感性(內含價值敏感性)(單位:%)

數據來源:公開資料整理

上市險企壽險ROEV較高,保證了EV穩健較快增長。ROEV=內含價值營運利潤÷年初內含價值,其中內含價值營運利潤的主要來源為內含價值預期回報與新業務價值,前者釋放較為穩定,而后者增長預期平穩的情況下,ROEV水平在一定時期內將保持相對穩健。受益于壽險業務內含價值營運利潤的穩步提升,國壽、平安、太保、新華、人保的壽險業務2013-2018年平均ROEV分別為16.9%、25.8%、22.6%、18.0%、14.0%,較為平穩,預期仍將保持相對穩定,投資等干擾因素并不會影響其長期成長趨勢。

2018年上市險企各因素對壽險內含價值貢獻力度比較(單位:%)

數據來源:公開資料整理

上市險企壽險業務ROEV內含價值營運回報率(單位:%)

數據來源:公開資料整理

我國保險行業發展迅速,市場已經形成一定規模,但與發達國家相比,在服務的專業性、產品的多樣性等方面還有較大空間需要發展。未來,我國保險行業需要加大力度改變消費者的消費觀念,不斷的擴充產品線,貼合消費者需求,開發更多適合消費者多樣化選擇的產品。

二、當前保險行業面臨“三高一低”發展痛點

傳統保險業仍存在“綜合成本率偏高,欺詐比例高,代理人流失率高和低頻交易”等“三高一低”發展痛點,《2019年中國保險行業智能風控白皮書》中分析了當前保險行業中面臨的如上痛點。

“三高一低”痛點分析

針對傳統保險業“三高一低”的發展痛點,首先,綜合成本率偏高確實是中國保險行業面臨的一個問題,比其他發達國家要高至少10%,這對消費者權益的保護不利。本身買保險就是‘千家萬戶保一家’,‘眾人拾柴火焰高’,保險首要功能就是分散風險和經濟補償,如果管理費用過松,對消費者是不利的,對整個保險行業的發展也是不利的。對此,應該開源節流,開源即加強投資,有好的團隊,好的投資策略,好的資產組合,來提高保險公司投資水平。節流即保險公司應該盡量省錢,當然省錢不會在消費者中省,公司管理費用過高,應該從這方面省,包括高管收入需要向國際化看齊,有的公司虧損,但是管理層的收入特別高,這是不應該的,管理層的收入要嚴格和其業績掛鉤。綜合成本率過高的問題涉及浪費,也涉及管理方面的不科學。

第二,對于欺詐比例高的問題,有些欺詐是很明顯的,但有些是隱藏的。我國保險欺詐問題和發達國家相比可能更嚴重一些,每年有大量的保險金欺詐案例發生,會受到行政處罰或經濟處罰,中國保監會于2018年2月11日印發了《反保險欺詐指引》。而在反保險欺詐這方面,國際上有一套程序和做法,比如一些發達國家政府部門或行業組織專門有反保險欺詐的機構,用高科技的手段與整個行業共同反保險欺詐;再比如抽查制度,如果覺得哪個賠案有問題,會做專門的調查,嚴厲處罰,殺一儆百,讓保險欺詐消失在萌芽狀態。而我國在保險行業層面或政府層面還沒有反保險欺詐的專業機構。

傳統保險業仍存在“綜合成本率偏高,欺詐比例高,代理人流失率高和低頻交易”等“三高一低”發展痛點,《2019年中國保險行業智能風控白皮書》中分析了當前保險行業中面臨的如上痛點。

另外,一些保險公司在用戶理賠的時候會進行有罪推定,嚴格審查,一些關卡類似于刁難,美其名曰防止欺詐,但實際上是得罪客戶的,用戶理賠應該是無罪推定,再去調查。反保險欺詐的制度應該進行一個新的整合。

第三,代理人流失率高是制度問題,這是中國保險行業這么多年來,尤其是壽險銷售的一大頑疾,這種制度屬于自我膨脹、自我擴張的一種機制,取消代理人考試之后,代理人很快從300多萬到800多萬,門檻提高不了,大多代理人既沒有技術含量,也沒有足夠的營銷能力。打破人海戰術是一個長期的過程,也是一個必須要做的過程。

第四,低頻交易這個問題是很正常的,更嚴重的問題應該是營銷制度,目前解決這個問題有好的思路、想法,但整個行業很難執行和落地。

中國保險業面臨諸多矛盾,包括市場供給與社會經濟需求,市場潛力挖掘不夠與結構失衡,新業務增長與風險防范機制不匹配,保險產品創新與資本市場不穩定,規模擴張與效益提高,渠道創新與現行規章,交強險的公益化與市場化,業務國際化與監管方式,行業發展迅速與行業自律滯后,業務發展迅速與公司治理結構,社會保險與商業人身保險不匹配等。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告

《2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告》共六章,包含中國個人代理保險行業市場需求分析,中國個人代理保險行業標桿企業分析,中國個人代理保險行業前景預測與投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢