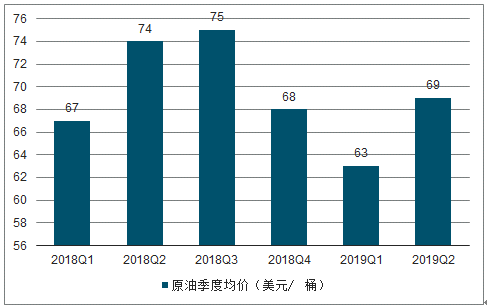

2017-2018 年,在OPEC 減產、伊朗出口下降等因素推動下,原油供需改善,庫存回至五年均值,原油季度均價穩健上行,2018 年布油均價達到71 美元/ 桶。

2018-2019Q2布倫特原油季度均價(美元/ 桶)

數據來源:公開資料整理

從長周期看,黃金與原油的價格走勢基本一致,受宏觀經濟周期的共同影響,1990 年以來“金油比”(金價/ 油價)均值16-17 盎司/ 桶 。但由于黃金避險和保值屬性更強,在經濟“繁榮后期- 衰退前期”(對應利率周期的“加息后期-降息中前期”),“金油比”往往出現一定程度上升。

2019 年4 月下旬以來,全球貿易風險引發市場對經濟前景擔憂,馬來西亞、印度、澳大利亞等海外多國開啟降息,美國降息預期增強。市場避險需求增加,黃金價格上漲4% ,油價下跌16% ,“金油比”上漲25% 至21 盎司/桶。

“金油比”

時間區間 | 金價漲幅 | 油價漲幅 | “金油比”漲幅 | 標普500 漲幅 | 利率 | 原因 |

2000.11-2001.12 | 5% | -36% | 65% | -19% | 降息前期 | 網絡泡沫破裂 |

2008.06-2009.02 | 6% | -64% | 193% | -47% | 降息前期 | 美國金融危機 |

2014.06-2016.01 | -10% | -68% | 182% | 1% | 降息后期 | 美國頁巖油產量快速增長,OPEC增產 |

2018.10-2018.12 | 8% | -37% | 71% | -15% | 加息后期 | OPEC增產與全球需求擔憂雙重影響 |

2019.04 -2019.06 | 4% | -16% | 25% | -3% | 加息后期 | 經濟下行擔憂及降息預期 |

數據來源:公開資料整理

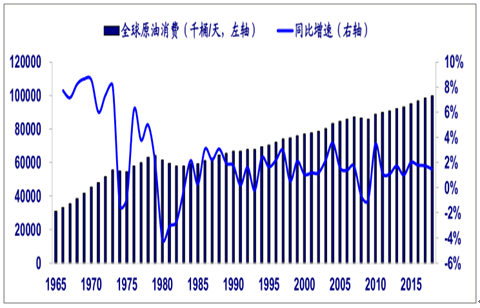

1965 年以來,全球原油需求年增速2% 左右。如果原油需求受影響,將對油價上漲構成一定壓力。

1965-2018 年全球原油消費量及增速

數據來源:公開資料整理

2019 年上半年OPEC減產協議約80 萬桶/ 日,1-5月平均執行率127%,執行力度較高。2019 年5 月,美國結束對伊朗原油出口的豁免,伊朗原油出口大幅下降。

目前,美國原油產量已突破1200 萬桶/ 天。到2020 年底,美國最重要的頁巖油區塊管輸能力將增加200 萬桶/ 日以上,從而有效緩解目前該地區的原油運輸瓶頸。

美國原油產量及鉆機數

數據來源:公開資料整理

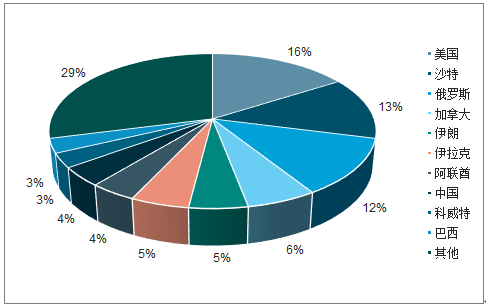

OPEC 減產協議得到高力度執行,全球原油市場進入去庫存階段,目前庫存回到五年均值水平。美國、伊朗緊張關系等地緣政治事件影響近期油價波動。

2018 年主要產油國產量分布

數據來源:公開資料整理

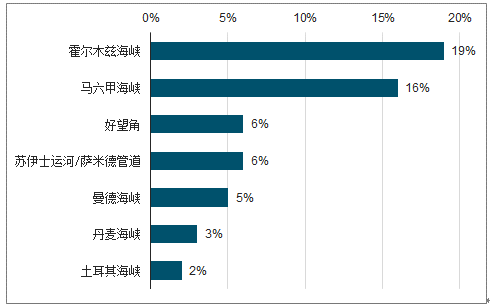

全球石油運輸要道運輸量占總供給比例

數據來源:公開資料整理

相關報告:智研咨詢發布的 《2019-2025年中國原油行業市場前景分析及發展趨勢預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![成品油價年內5連降!國內汽、柴油價格每噸下調205元及200元[圖]](http://img.chyxx.com/general_thumb/news/8.png?x-oss-process=style/w320)

![2019年中國油價走勢分析及影響原油價格的主要因素分析[圖]](http://img.chyxx.com/2020/11/20201102140617.png?x-oss-process=style/w320)

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)