1、有線電視份額繼續下滑,OTTTV攻城略地

OTT TV (Over-The-Top TV)是一款互聯網電視,OTT TV是“Over The Top TV”的縮寫,是指基于開放互聯網的視頻服務,終端可以是電視機、電腦、機頂盒、PAD、智能手機等等。

OTT TV 意指在網絡之上提供服務,強調服務與物理網絡的無關性。通過互聯網傳輸的視頻節目,如PPS、UUSEE等平臺的內容傳輸到顯示屏幕(包括電視)上。

從消費者的角度出發,OTT TV就是互聯網電視,滿足消費者的需求,集成互動電視功能的全功能的互聯網電視。

在國際上,OTT TV指通過公共互聯網面向電視傳輸的IP視頻和互聯網應用融合的服務。其接收終端為互聯網電視一體機或機頂盒+電視機。

在我國,OTT TV是指通過公共互聯網面向電視機傳輸的由國有廣播電視機構提供視頻內容的可控可管服務。接收終端一般為國產互聯網電視一體機。

我國電視收視的三種形態:有線電視、IPTV 及 OTTTV,傳輸渠道分別為廣電網絡、電信運營商網絡及互聯網;且在硬件設備、運營主體、內容、業務形態及政策管控環境上均有不同。在前端設備上,普通電視或互聯網電視與不同機頂盒組合,可實現不同的電視收視服務形態。

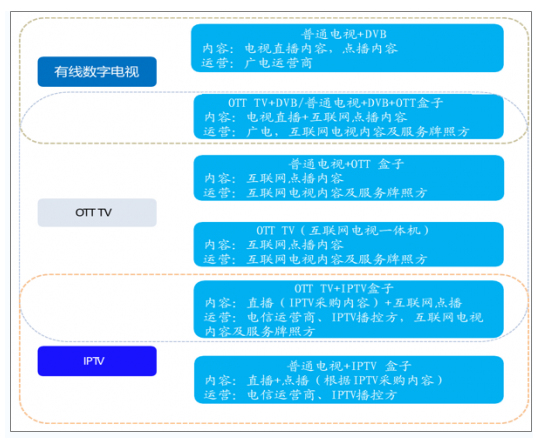

不同電視收視形態的內容和運營商

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國OTT機頂盒行業市場運營態勢及未來前景預測報告》

有線電視:主要通過電視終端+DVB(數字視頻廣播)機頂盒實現

有線電視通過同軸電纜為介質傳送電視節目,主要由各地有線電視網絡運營商運行,目前有線數字電視主要通過電視終端+DVB(數字視頻廣播)機頂盒實現。

20 世紀 80 年代,伴隨微波技術、衛星電視技術和光纖傳輸技術發展,有線電視網絡結構實現大范圍布網。1990 年 11 月,《有線電視管理暫行辦法》頒布,我國有線廣播電視傳輸行業進入高速發展階段。21 世紀初,我國啟動有線電視網絡的數字化改造。

IPTV:由終端電視機+機頂盒進行流媒體接收和解碼

交互式網絡電視以電視機為顯示終端,中央和省兩級 IPTV 集成播控平臺引入內容并集成播控,規范對接電信運營商利用互聯網架設專網的定向傳輸通道,向公眾提供廣播電視節目等。IPTV 由廣電及電信運營商建立 IP 專網承載 IP 化的數字視頻內容,由終端電視機+機頂盒進行流媒體接收和解碼。

IPTV 業務最早始于 2004 年,由黑龍江聯通(原網通)與上海文廣百視通合作,在哈爾濱推出 IPTV 業務試點;2005 年開始發放牌照,采取準入制。

OTT TV:以電視機為顯示終端,以公共互聯網為傳輸介質

互聯網電視,以電視機為顯示終端,以公共互聯網為傳輸介質,通過經國家廣電行政部門批準的集成服務平臺,向綁定特定編號的電視一體機或機頂盒提供經互聯網電視內容服務平臺審核的廣播電視視聽節目等。

有線電視、IPTV 和互聯網電視在傳輸網絡等方面有區別

項目 | 有線電視 | IPTV | 互聯網電視 |

傳輸網絡 | 線纜傳輸 | IP專網 ,受到管控 | 公共互聯網 |

接收終端 | TV/TV+DVB(有線數字電視) | TV+機頂盒 | TV+機頂盒/OTT TV一體機 |

內容提供方 | 各地廣電網絡運營商 | IPTV 集成播控平臺 | 互聯網電視內容服務平臺 |

內容豐富程度 | 開放性不好,內容不豐富 | 系統開放性不好,內容較豐富,所需內容由提供商提供 | 開放性好,機頂盒可直接訪問互聯網業務,產品豐富 |

主要業務形態 | 電視直播節目、點播內容等 | 視頻直播、回看、點播及增值業務等 | 視頻點播、增值服務和應用服務業務等,無直播服務 |

是否支持多端互通 | 不支持 | 部分可與手機端互通 | 可四端(電視、電腦、手機、PAD)互通 |

流暢清晰度 | 清晰度一般 | 無滯后,清晰度高 | 主要取決于網絡帶寬 |

業務開展范圍 | 四級傳輸網絡,一省一級的形式 | 省級播控分平臺僅限于本省區域內,全國內容服務牌照向全國范圍內的省級播控分平臺提供內容 | 全國 |

內容監管程度 | 可控可管 | 可控可管 | 可控可管 |

業務平臺 | 省級、市州數字電視前端平臺 | 集成播控總分平臺和全國內容服務平臺 | 互聯網電視集成服務平臺和內容服務平臺 |

經營資質 | 受經營許可證管理 | 信息網絡傳播視聽節目許可證(IPTV全國內容服務牌照和集成播控牌照) | 信息網絡傳播視聽節目許可證(互聯網電視集成服務牌照和內容服務牌照) |

牌照情況 | 廣播電視節目傳送業務經營許可 全國IPTV集成播控服務總平臺1個,成服務牌照7個,內容服務牌照證等,點播服務需廣播電視視頻 31個省級播控分平臺。目前4家廣電16個點播業務許可證 機構獲得IPTV播控牌照 | 牌照情況 | 廣播電視節目傳送業務經營許可 全國IPTV集成播控服務總平臺1個,集成服務牌照7個,內容服務牌照證等,點播服務需廣播電視視頻 31個省級播控分平臺。目前4家廣電16個點播業務許可證 機構獲得IPTV播控牌照 |

數據來源:公開資料整理

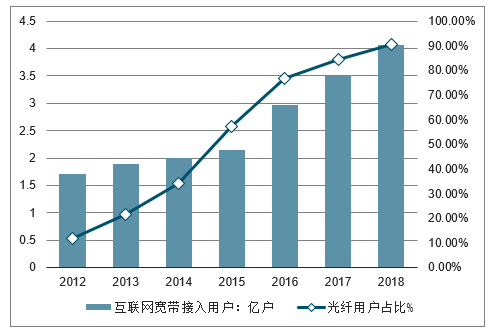

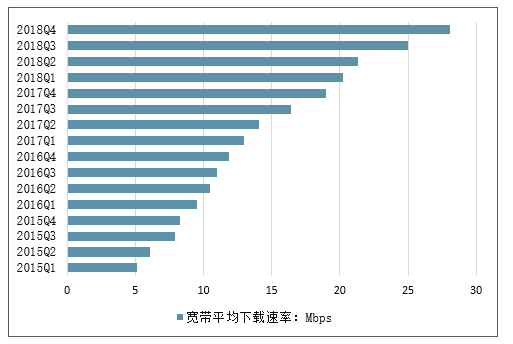

據統計, 2018年中國寬帶接入用戶超過4億人次,其中光纖用戶占比快速提高,為90.4%;另一方面,從2015年開始到2018年第四季度,中國國內寬帶平均下載速率增長接近5.6倍,寬帶的普及和提速使得高清視頻內容的實時傳播成為現實,為OTT智能電視的普及提供了數據傳輸基礎。

2012-2018年中國互聯網寬帶接入用戶和光纖接入占比情況

數據來源:公開資料整理

2015-2018年中國寬帶平均下載速率走勢情況

數據來源:公開資料整理

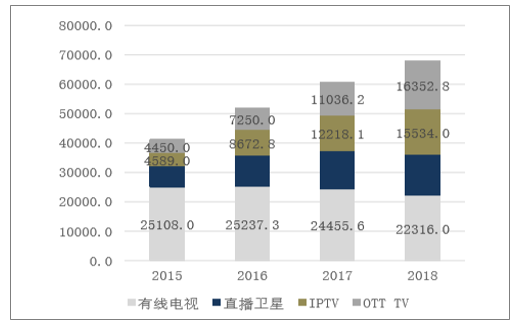

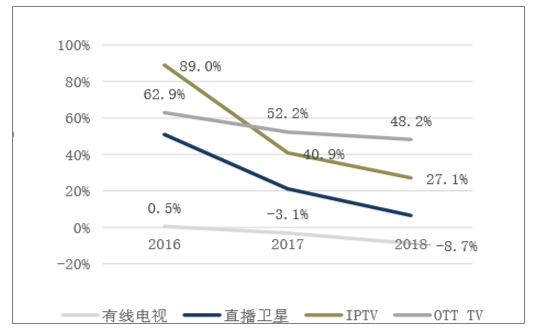

截止2018年期末,中國有線電視用戶規模2.23億戶,年度凈減2139.6萬戶,同比下降8.75%;OTTTV用戶規模凈增超5300萬戶,同比增長48.2%,總量達到1.64億戶;IPTV用戶凈增3315.9萬戶,同比增長27.1%,總量達到1.55億戶;直播衛星新增用戶放緩,同比增長6.5%,總量達到1.38億戶。有線電視收視份額下探到49.89%,仍位居第一;OTTTV收視份額36.69%,同比增加12.08pct,位居第二;IPTV收視份額34.68%,位居第三。(備注:各收視份額占比求和大于100%,主要是存在“一戶多終端”情況)據統計,2018年期末,中國智能電視開機日活達到10003萬臺

年度期末不同電視用戶發展規模(萬戶)

數據來源:公開資料整理

不同形式收視方式占比

數據來源:公開資料整理

2016-2018年期末中國不同電視用戶同比增長情況

數據來源:公開資料整理

2、OTTTV用戶畫像:輔助收視、農村增長快、最年輕

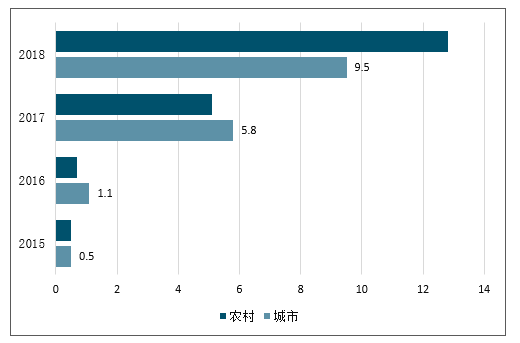

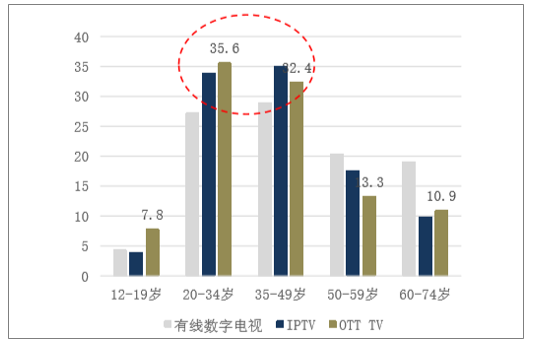

由于缺少合規的直播內容,OTTTV當前更多的是作為輔助收視的手段,尤其是“DVB+OTT”模式較為普遍,在“一戶多終端”用戶中接近半數(45.4%)選擇同時使用有線數字電視與OTTTV,選擇IPTV搭配OTTTV的比例為38.0%。2017年是OTTTV的爆發年,OTTTV在非有線接收方式中的占比快速提升,2018年OTTTV用戶在農村地區增長較快,其市場份額已經高于城市市場,接近13%。從用戶的年齡畫像來看,OTTTV在三種最主流的收視方式中,用戶最年輕,有線數字電視用戶高齡用戶占比高。

電視信號多種接收方式組合分布情況(top5)

多種接收方式組合(2018年)

數據來源:公開資料整理

2018年非有線接收方式中OTTTV用戶比例(%)

數據來源:公開資料整理

2018年各收視方式用戶年齡構成情況

數據來源:公開資料整理

3、智能電視銷售驅動OTTTV滲透率提升

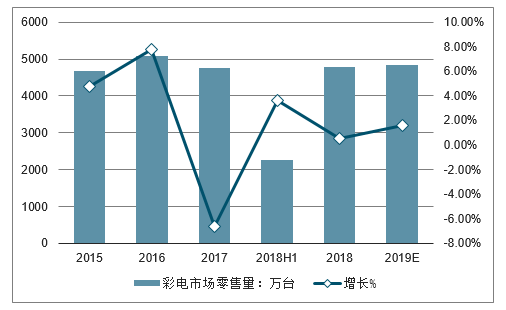

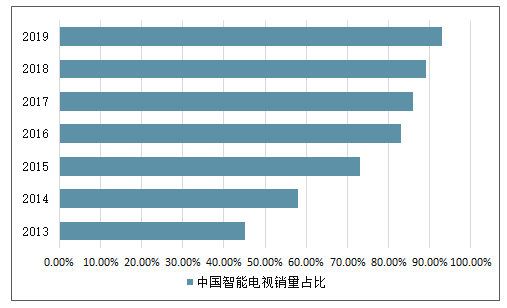

OTTTV盒子作為OTTTV的過渡型產品,近年來增長放緩,2018年激活量維持在3800萬左右,與2017年基本持平。智能電視銷售成為驅動OTTTV滲透率增長的主要因素。2018年,中國彩電零售量為4774萬臺,同比微增0.5%,零售額規模為1490億元,同比下降8.6%,零售均價3121元,同比下降9%,其中智能電視銷量占比達到89%,非智能電視銷量占比低。預計,2019年中國彩電零售量規模將達4851萬臺,同比上升1.6%,零售額1468億元,同比下降1.5%,智能電視銷售占比進一步提升到93%。2018年智能電視保有量滲透率為36%,預計2019至2022年分別為41%、46%、49%及53%,仍有較大提升空間。

2015-2019年中國彩電市場零售量及增長走勢預測

數據來源:公開資料整理

2018年中國智能電視銷量占比達89%

數據來源:公開資料整理

智能電視終端保有量滲透率仍有較大提升空間

數據來源:公開資料整理

伴隨著行業巨頭紛紛入場,將會推動OTT大屏終端的更加廣泛應用。而互聯網技術的發展,以及大數據與AI技術的融合,也為OTT大屏終端帶來更多發展的機遇。2019年,OTT行業必然會在變革中面臨著調整和變化,但可以確定的是,隨著以酷開網絡為代表的OTT企業入局之后,行業未來的發展將會更加值得期待。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業發展歷程、產業鏈、發展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)