一、 演出行業產業鏈分析

演出行業產業鏈參與主體主要包括演出團體、演出公司、票務平臺和劇院。演出團體主要負責演出執行,具體包括劇目的編創、排練和演出。票務平臺主要負責演出票務銷售,并對劇目進行宣傳、推廣。

演出行業產業鏈

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國旅游演藝行業市場專項調研及投資前景預測報告》

二、2018年我國演出行業發展回顧

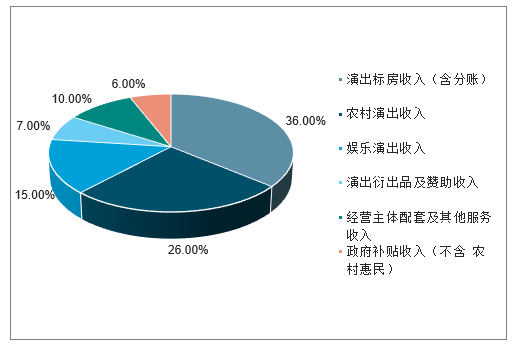

2018年我國演出市場總體經濟規模達到514.11億元,其中演出票房收入(含分賬)182.21億元,占比最高為36%,同比增長3.03%;政府補貼收入(不含農村惠民)135.75億元,同比增長9.07%。

2018年我國演出市場各類收入占比

數據來源:公開資料整理

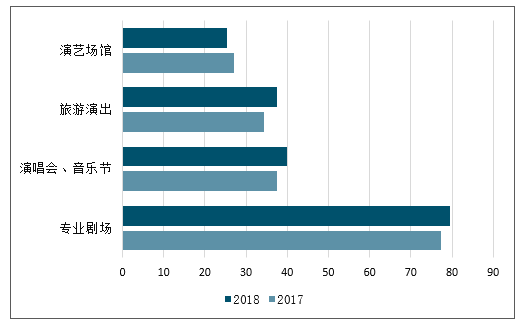

2018年我國年專業劇場演出10.15萬場,票房收入79.61億元; 大型演唱會、音樂節演出0.26萬場,票房收入39.85億元;旅游演出6.31萬場,票房收入37.47億元;演藝場館駐場演出45.47萬場,票房收入25.28億元。

2017-2018年中國演出市場收入情況(億元)

數據來源:公開資料整理

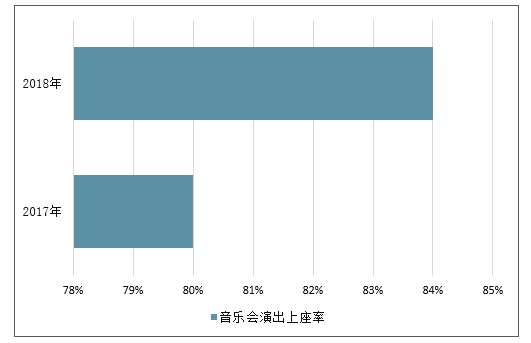

2018年中國在專業劇場舉辦的音樂會演出場次2.42萬場;演出票房14.34億元。

2017-2018年中國音樂會演出上座率情況

數據來源:公開資料整理

2017-2018年中國音樂會演出情況

數據來源:公開資料整理

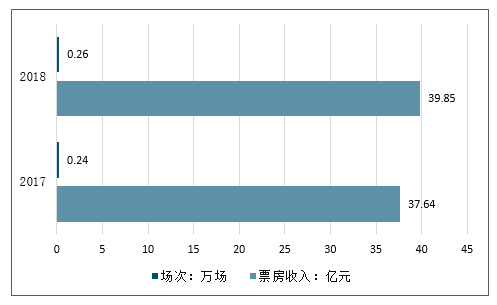

2018年我國演唱會、音樂節演出場次0.26萬場,同比上升8.33%,票房收入39.85億元,同比上升5.87%。

2017-2018年我國演唱會、音樂節場次與收入情況

數據來源:公開資料整理

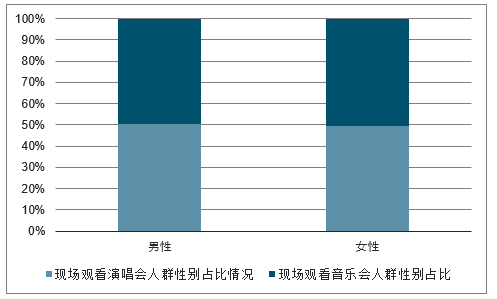

2018年我國觀看演唱會的人群中女性多于男性,女性占比超一半達到61%。觀看音樂會的人群中,女性人數仍然多于男性,男性占比僅為38%。

2018年我國現場觀看演唱會、音樂會人人群性別占比情況

數據來源:公開資料整理

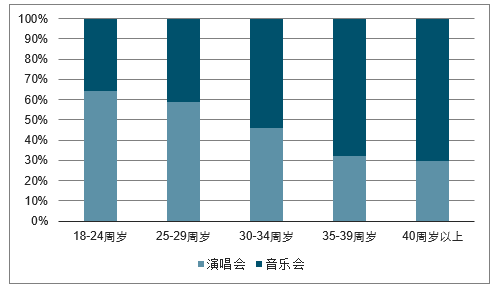

隨著95后逐漸成為現場娛樂的消費主力。其中25-29周歲占比37%, 40周歲以上人群僅占比8%。

2018年現場觀看演唱會、音樂會人群年齡分布

數據來源:公開資料整理

我國在跨城觀演的數據中,演唱會的比例依舊最高,占總數45%;音樂會占12%。

2018年現場觀演人群跨城觀看演出比例

數據來源:公開資料整理

三、我國演藝行業發展痛點分析

1、產品創新困難

從專業劇場演出劇目來看,各級政府和藝術基金對文藝表演團體的創作持續加大支持力度,2017年新創劇目的數量比上年增長5.1%,但具有創新性的、社會效益和經濟效益雙效統一的作品仍然比較匱乏。

從旅游演藝產品來看,它與一般劇場演藝產品不同,尤其是大型山水實景旅游演藝產品,它必須成為不可復制、難以替代的旅游演藝精品,這是它的核心競爭力之所在。因此旅游演藝產品的創新應該融合自然景觀、歷史文化、表現形式于一體,這對于創作人員而言存在相當大的困難,完全的模仿則容易出現僵化,無法吸引游客。

2、劇場缺乏管理標準和服務規范

先進的設施與落后的管理間的矛盾是劇場目前存在的主要問題。據了解,國內70%以上的劇場沒有完整的管理制度,劇場管理沒有明確的崗位定位和定責,缺乏管理標準和服務規范,沒有形成劇場管理人員、技術人員、服務人員的培養與考核體系。一些地方政府投資數億元建設大劇院,卻不知道該按什么標準組建管理團隊;斥巨資購置了燈光音響設備,卻沒有操作和維護規范。

3、旅游演藝產品融資渠道不通暢

旅游演藝產品,尤其是大型旅游演藝產品的投資大多很高。《印象劉三姐》總投資3.2億元;《印象麗江》總投資2.5億元;廣東番禺的《森林密碼》節目,綜合投資3億元,僅燈光一項就投入2萬多元。高額的運作資金意味著正式運營后演藝產品能否及時回收成本,成功獲得利潤存在一定的風險。因此融資渠道成為束縛旅游演藝市場發展的一大問題。

產品投資風險化主要靠風險投資,由各種風險投資基金進入劇目的創作、制作和演出過程。但國內目前仍然是以政府牽頭、企業投資為主,僅有少數項目引入了風險投資,而由于演藝產業方面的經驗匱乏,社會資本難以對于產品未來做出充分判斷,進而阻擋了融資渠道的暢通化和多元化,不利于行業的發展。

4、演藝產業的盈利方式較單一

目前我國的演藝產業的盈利手段比較單一的,主要的盈利手段體現在以下的兩個方面:

1)售票利潤。在演藝活動中通過在劇場、演出地點的票務滿足演出的基本收益,這是我國目前演藝產業盈利的基本形式也是普遍的形式。通過在固定的地點進行固定的演出和非固定地點的巡回演出的售票形式,主辦方、演藝團體從中就可以獲得經濟效益。這種收益的形式是適用于各個演藝形式的,但是這樣的方式的局限性也是很明顯的,就是把收益全都寄托于演出的票務銷售上,被動性比較強。

2)廣告贊助的收益。以這種方法來獲取某場或巡回演出的利潤,這種形式在我國的演藝產業的經濟效益中其實是占有較大的比例的。廣告贊助的收益很明顯,資金回籠也很快,可以說是演藝產業經濟效益的一個來源,但是從長遠的角度看呢,這種收益呢就顯得它的目的性比較強,而且功利性也比較明顯,贊助的企業為了追求可以將自身企業的廣告效應的最大化,往往就只會出錢贊助一些“明星、大腕”而對于普通的商業演藝演出時就不會出作出大手筆的投資的,所以廣告贊助的效益的葉并不是所有的演出都能獲得的。

三、我國演藝行業發展趨勢分析

隨著國內經濟的快速發展,用戶娛樂消費需求增加,加之以國家文化政策的支持,演出行業未來發展前景可期,其中演唱會和音樂會是兩大主力軍。

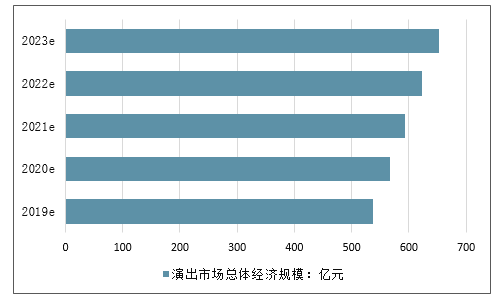

,預測2019年我國演出市場總體經濟規模將達538億元,未來五年(2019-2023)年均復合增長率約為4.92%,并預測在2023年我國演出市場總體經濟規模將達到652億元。

20192023年我國演出市場總體經濟規模走勢預測

數據來源:公開資料整理

2、民眾對文化娛樂的需求不斷增加

近年來,隨著經濟的迅速發展,民眾的文化娛樂支出比重不斷增加,文化消費時間逐漸增多,對文化產品的選擇性日益增強,逐漸向高層次的精神文化需要轉移,而觀看娛樂性強、影響力大的演出節目成為民眾最為普遍的文化消遣方式之一。各大城市的小劇場應運而生,滿足了大眾對文化產業的需求。比較典型的代表有開心麻花、德云社、青曲社等一系列以大眾娛樂為代表的劇團,當然國家大劇院、上海大劇院、廣州大劇院等仍然扮演著重要的角色。

2、演藝與數字產業融合

近年來,數字產業發展成為關注焦點。2016年12月,國務院發布的《“十三五”國家戰略性新興產業發展規劃》將數字產業列入十萬億元級戰略性新興產業之一。2017年4月,文化部出臺《關于推動數字文化產業創新發展的指導意見》,鼓勵數字文化產業發展,并提出大力推動演藝娛樂、文化旅游等文化產業的數字化轉型升級。演藝產業與數字產業的融合將全面體現于演藝作品創作與傳播、演出形式、運營模式、產業布局等領域。

2018年5月,中國互聯網新聞中心與國家京劇院戰略合作簽約儀式發布會在梅蘭芳大劇院舉行。發布會將數字科技與傳統京劇演藝完美融合,通過數字全新技術演藝模式向世界傳播傳統京劇文化。演藝與數字產業的跨界融合將成為行業未來新的増長點。

3、演藝+互聯網”

在當前互聯網產業發展不斷擴大、各項技術應用日益廣泛的大趨勢下,擁抱互聯網為演藝行業帶來新的生機與變革。中國演出行業協會與愛奇藝、騰訊分別達成戰略合作,將共同探索創建“演藝+互聯網”新生態圈,對接多方資源、搭建互通平臺、提供大數據分析服務、發布熱門IP項目,共同助力“演藝+互聯網”快速發展。

4、旅游演藝穩定發展

旅游演藝是以游客為主要受眾群體,通常依托景區山水、旅游設施或游樂園,綜合運用歌舞、馬戲、雜技、曲藝等藝術表現形式,以表現地域文化背景或民俗風情為主要內容的主題商業演藝活動。旅游演藝是演出行業與旅游等行業結合較為直接且成功產生效益的演出模式。我國旅游演藝的發展,豐富和改變了傳統旅游產品內涵,提升了文化旅游的質量,在完善旅游設施和功能、延伸旅游產業鏈條、提升城市知名度和綜合競爭力等方面都具有重要意義。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國演出行業市場專項調研及投資戰略咨詢報告

《2026-2032年中國演出行業市場專項調研及投資戰略咨詢報告》共十章,包含2026-2032年中國演出市場發展趨勢分析,2026-2032年中國演出產業投資價值分析,2026-2032年中國演出產業投資前景研究分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![中國藝術表演團體、從業人員、演出數量、觀眾數量以及演出收入分析:2023年末,我國藝術表演團體全年共演出254.2萬場,預計未來幾年藝術表演團體演出場次和觀眾人數將持續增長 [圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中國演出產業現狀分析:疫情后時代,行業強勢復蘇[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中國演出行業發展回顧及2022年行業發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)