一、中國新能源汽車行業產銷情況分析

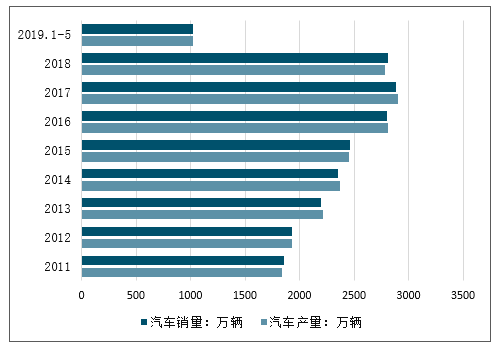

2018年中國汽車產銷量出現十年以來的首次下滑,下降幅度均超過12%,隨著我國各省市實施國六排放標準,在環保壓力下,未來新能源汽車產銷量仍將保持快速上升態勢。

2011-2019年5月汽車產銷量走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國新能源汽車行業市場供需預測及投資戰略研究報告》

2011-2019年5月新能源汽車產銷量走勢

數據來源:公開資料整理

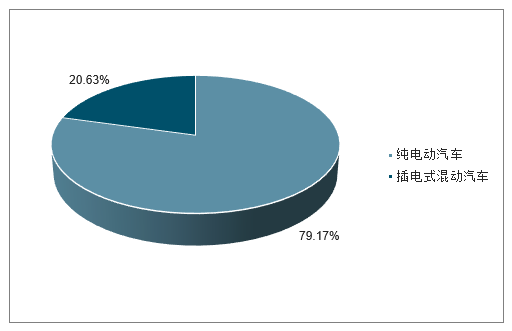

2019年1-5月中國新能源汽車分產品產量占比

數據來源:公開資料整理

2019年1-5月中國新能源汽車分產品銷量占比

數據來源:公開資料整理

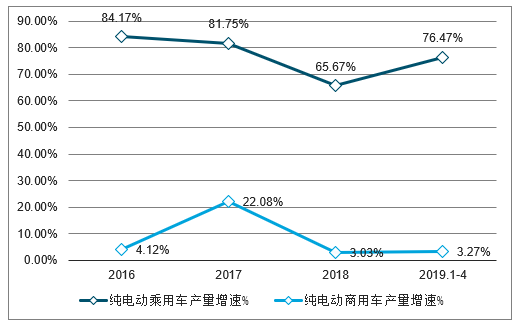

2016-2019年4月純電動車分產品產量增速走勢

數據來源:公開資料整理

2019年下半年,新能源汽車告別巨額補貼,正式進入“后補貼時代”。對于后補貼時代的到來,這對新能源車企來說或是一場“生死劫”,新能源汽車行業將迎來新一輪洗牌。

截止至2019年上半年中國新能源汽車銷量達到61.7萬輛,比上年同期分別增長49.6%。

2011-2019年H1中國新能源汽車市場銷量走勢情況

數據來源:公開資料整理

二、能源車—汽車電動化是必然趨勢

但隨著補貼政策逐年退坡,尤其2019年下半年,國家補貼大幅縮水,地方補貼全面退出,新能源汽車行業迎來“陣痛期”。

在這種市場環境下,對于補貼的退坡,有些企業表現出“戀戀不舍”,有些企業則選擇“壯士斷腕”。在新能源汽車市場上,自主品牌、合資品牌、造車新勢力三股力量,如何看待補貼退坡帶來的影響,是憂還是喜?

補貼退坡對整個行業的沖擊是比較大的。對制造型企業而言,短期內市場將承受巨大壓力,新能源市場的競爭將進一步加劇。

財政補貼對于新能源汽車只是催化劑,不是市場的根本(動力)。隨著補貼退坡,不具備競爭力的新能源車企將被淘汰出局。因此,車企還是應該扎扎實實做好產品,提升產品競爭力,進一步降低制造成本。打鐵還需自身硬,未來,企業能否生存,主要還是看車企的技術實力、產品競爭力和規模優勢。

毋庸置疑,補貼退坡會加劇車企的壓力,由于補貼退坡是可預見的,不少企業較早做了準備。補貼退坡固然會帶來壓力,但擠出水分后,對部分實力較強的車企,也意味著更公平競爭的市場環境。福田汽車方面認為,補貼退坡將倒逼企業升級。福田汽車品牌副總裁李健表示 “沒有補貼,中國的新能源汽車產業就不發展了? 并非如此。補貼取消后,會倒逼產品升級、技術升級、服務升級,推進整個產業趨于市場化,推動企業聚焦如何給用戶創造價值。

隨著新能源補貼政策退坡,甚至完全退出歷史舞臺,未來的目標消費群體與當前的目標消費群體,對新能源汽車的需求必然有所不同。補貼退坡之后,用戶體驗很關鍵,這將倒逼車企針對用戶需求研發相應車型。

補貼退坡不是深淵,在威馬汽車看來,補貼的退坡將促使新能源汽車市場從“政策導向”向“市場導向”“產品導向”轉變,能夠更好促進產業相關技術的不斷進步,推動新能源汽車綜合競爭力的提升,最終實現中國汽車工業的換道超車。相反的,過長的政策周期會影響企業提升自身造血能力。

1、新能源汽車新政:19年電動車企面臨5-10萬的價格壓力

整體來看,傳統燃油車被新能源汽車取代是必然趨勢:

(1)從國家產業發展及相應規劃角度看,我國在傳統內燃機領域難以實現突破或超越;汽車電動化是實現我國重要產業彎道超車的必然選擇;

(2)從環保角度看,未來出行工具的節能減排是各國可持續發展中最重要的一環,電動/燃料汽車等是目前技術可以看到的兩種主要方式;

(3)從能源結構角度出發,隨著傳統石化能源的枯竭及各國能源安全意識的不斷高漲;而作為傳統燃油方式的替代品,目前來看,電力的獲取方式的多樣性(技術成熟度)、低成本優勢及未來可延展性(比如和儲能技術配合)等方面相較于氫等其他能源均有較為明顯的優勢;

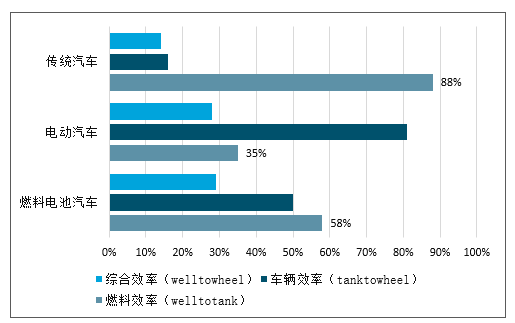

(4)從綜合效率上看,普通燃油車的綜合效率只有15%上下。電動車及燃料電池汽車綜合效率可以達到30%左右,綜合效率遠高于傳統燃油汽車;

(5)從汽車發展角度來說,電動化是汽車產業“四化”(電動化、智能化、網聯化和共享化)的良好載體,是各大主機廠必須布局的環節;

(6)從汽車機構來看,汽車電動化后將減少30%以上的零部件;普通燃油車的零部件數量一般認為是3萬個以上,對于電動汽車,發動機、驅動傳動系統等零配件將大幅減少,電動化后將減少1萬個以上的零配件,為未來成本下降提供了足夠的空間。

電動汽車綜合效率遠高于傳統汽車

數據來源:公開資料整理

政策/補貼框架不再執著于高能量密度,技術方向交由市場選擇。

在新能源汽車的應用及普及上,國家補貼政策起到了決定性的推動作用。自2009年起,我國就開始對指定范圍內的新能源汽車給予了購置補貼,在2009年發布的《汽車產業調整和振興規劃》中提到:“啟動國家節能和新能源汽車示范工程,由中央財政安排資金給予補貼”,同年財政部發布《關于開展節能和新能源汽車示范推廣試點工作的通知》,明確對試點城市公共服務領域購置新能源汽車給予補助,并由此正式拉開了新能源汽車補貼時代的序幕。2009年至今,新能源汽車財稅政策不斷調整完善,從最初的節油能力為準,到關注續航里程/能量密度,再到現行安全性第一(不在一味追求能量密度),扶強扶優等市場化原則;我國電動車行業政策框架已經趨于完善,市場導向逐步交由產業內優質廠商,并尊重消費者的選擇。

我國政策支持優質產能,但不在對技術方向(高能量密度)進行干擾

數據來源:公開資料整理

2019年我國新能源乘用車補貼整體下滑50%上下(萬元)

數據來源:公開資料整理

2019年新能源汽車補貼政策更加貼近市場和消費者。

總體來看,新能源汽車推廣應用補貼標準具有以下特點:

(1)安全第一,技術指標上限不做調整(乘用車維持160wh/kg);

(2)更加市場化,鼓勵新能源車的消費。2019年起對符合公告要求但未達到2019年補貼技術條件的車型產品也納入推薦車型目錄;另外電池等核心技術的方向和路徑交由各大廠商/市場進行自主選擇;

(3)取消地補,過渡期后不再對新能源汽車(新能源公交車和燃料電池汽車除外)給予購置補貼,轉為用于支持充電(加氫)基礎設施“短板”建設和配套運營服務等方面。如地方繼續給予購置補貼的,中央將對相關財政補貼作相應扣減。

(4)補貼在2018年基礎上退坡50%上下,并設置過渡期,新能源汽車補貼2020年完全取消。

2019年補貼退坡后,主流新能源汽車車型面臨5-10萬價格壓力(萬元)

數據來源:公開資料整理

2、2019年我國新能源汽車仍有望保持30%的增長

傳統汽車出現下滑,新能源車持續高增長。

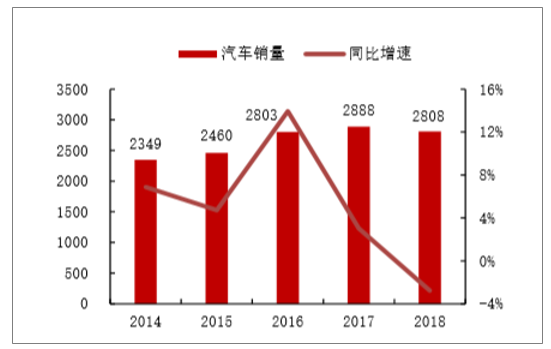

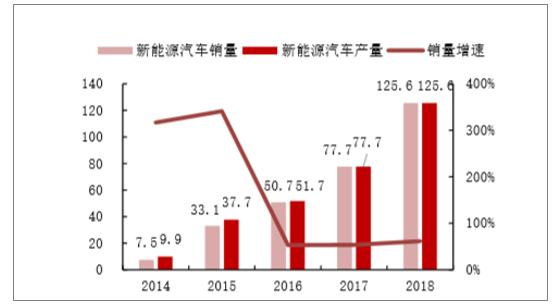

2018年成為汽車行業歷史拐點,自1990年始增速波動式下滑終于跌破零點,2018年中國汽車銷量為2808.1萬,同比減少-2.76%。新能源汽車演繹寒冬艷陽天,增速同比上漲840bp,成為市場一大亮點, 2018年新能源汽車產銷分別完成127萬輛和125.6萬輛,同比增長59.9%和61.7%。其中純電動汽車產銷分別完成102.4萬輛和98.4萬輛,比上年同期分別增長57%和50.8%;插電式混合動力汽車產銷分別完成23.18萬輛和27.1萬輛,同比增長86%和118%。

中國汽車銷量(萬臺)及增速(%)

數據來源:公開資料整理

中國新能源車產銷(萬臺)及增速(%)

數據來源:公開資料整理

2019年新能源車銷售有望達到160萬。

2018年4月1日起,《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》正式實施,標志著年度生產量或進口量在3萬以上的中大型車企進入積分考核,新能源汽車行業引導政策也從鼓勵性轉向強制性。以目前3萬輛的門檻來看,至少有10家以上的企業被納入考核范圍。根據雙積分制要求,2020年新能源汽車積分比例要達到12%,假設2019年至少達到10%,則根據目前乘用車產銷水平,預計2019-2020年我國乘用車市場有望保持在2800萬左右的水平,那么對應積分應為280萬分,而行業負積分為120萬分左右(只考慮前十大負積分企業),那么按單車平均積分為3分進行計算,對應新能源乘用車的產量約為130+萬輛,考慮新能源乘用車在新能源車中的占比(7-8成),那么理論上算,預計19年新能源車產量有望達到170萬臺左右的水平。

但是,目前新能源積分處于供大于需的狀態,新能源積分交易價格也非常便宜,雙積分的刺激效果也大打折扣;目前國家相關部門也在醞釀雙積分政策的修改和完善辦法;綜合上述各方因素,19年新能源車銷量有望達到160萬輛,同比增長30%;

受雙積分制影響的乘用車企業(在我國產銷)名錄

類別 | 企業名稱 | 乘用車產量(輛) | 類別 | 企業名稱 | 乘用車產量(輛) |

國產 | 一汽海馬汽車有限公司 | 59189 | 國產 | 江西昌河鈴木汽車有限公司 | 31553 |

國產 | 江鈴汽車股份有限公司 | 57987 | 國產 | 北京寶沃汽車有限公司 | 29193 |

國產 | 廣汽三菱汽車有限公司 | 57006 | 國產 | 河北長安汽車有限公司 | 28461 |

國產 | 一汽吉林汽車有限公司 | 52900 | 國產 | 觀致汽車有限公司 | 24185 |

國產 | 重慶力帆汽車有限公司 | 49138 | 進口 | 一汽進出口汽車有限公司 | 50662 |

國產 | 四川野馬汽車股份有限公司 | 40938 | 進口 | 福田汽車(中國)有限公司 | 49768 |

國產 | 東風裕隆汽車有限公司 | 40083 | 進口 | 斯巴魯汽車(中國)有限公司 | 45118 |

國產 | 北汽(廣州)汽車有限公司 | 37166 | 進口 | 大眾汽車(中國)銷售有限公司 | 35112 |

國產 | 鄭州日產汽車有限公司 | 35800 | 進口 | 克萊斯勒(中國)汽車銷售有限公司 | 29653 |

國產 | 北汽福田汽車股份有限公司 | 35514 | 進口 | 沃爾沃汽車銷售(上海)有限公司 | 17357 |

國產 | 一汽夏利汽車股份有限公司 | 34741 | 進口 | 日產(中國)投資有限公司 | 14548 |

國產 | 東風雷諾汽車有限公司 | 33255 | 進口 | 三菱汽車銷售(中國)有限公司 | 13030 |

數據來源:公開資料整理

3、新能源車理論電力需求測算

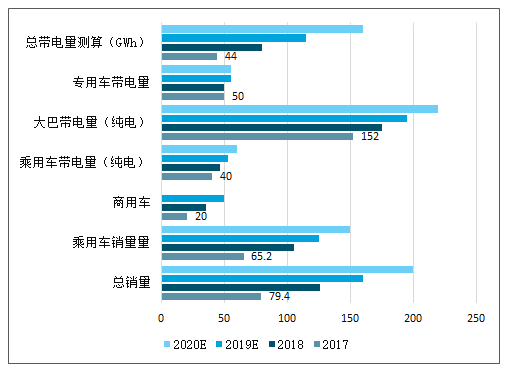

2020年行業對電池的需求有望達到160GWh;整體來看,2018年新能源總計銷售126萬臺左右,其中乘用車合計銷售105萬,商用車合計銷售20萬臺;假設19/20年,新能源車合計達到160/200萬左右的水平,其中乘用車125/150萬臺左右,商用車35/50萬臺左右;帶電量方面,假設19/20年,乘用車(純電)的帶電量分別為53/60KWh左右,大巴車(純電)在195/200KWh,專用車帶電量在55KWh左右;再結合插電車的銷量水平及帶電水平,那么可以估算出19/20年行業整體的帶電需求在120/180GWh左右的水平;

19/20年我國新能源車總帶電量需求有望達到120/180GWh

數據來源:公開資料整理

三、2019年新能源車產業呈現七大新態勢

我國新能源汽車相關政策逐步完善;新能源汽車及相關領域推廣規模保持良好態勢;企業布局力度加大;核心技術取得突破;私人消費者對電動汽車的認可度逐漸提升;中國電動汽車發展受到全球關注。

2019年汽車產業進入平衡發展階段;市場進入真正的優勝劣汰階段;企業發展模式與政策體系都將改變;禁燃漸成趨勢;汽車變革與能源、交通、環保革命的協同進一步增強;物流領域將是交通電動化的新重點;氫能產業前景可期。

中國發展10年電動汽車,取得的效果歸納為一點就是贏得了先發效應。在這十年中,中國電動汽車產業幾乎每年上一個臺階,市場對電動車的認可程度一年比一年提高。原來完全靠政策推動的市場,轉向了政策和市場雙驅動。

從現在開始到2020年是一個節點,我國電動汽車產業面臨著嚴峻挑戰,一個是補貼政策退坡,另一個是外資大舉進入。對中國汽車企業來說,這是巨大挑戰。他建議,中國企業應該以和平的心態對待,一要認認真真做好自己的工作,提高自己的核心競爭力,二要虛心向外資學習。

目前,我國的汽車產業已經進入電動化、智能化、網聯化、共享化的新“四化”階段。汽車產業的變革正逐漸與能源變革、交通變革、城市管理創新緊密關聯、相互影響,由汽車革命帶動的能源革命、交通革命和城市變革正在發生。這些變革將對技術和產業發生極

這是 " 氫能源 " 首次寫入國務院《政府工作報告》,氫能源產業或將迎來新的發展機遇。

相比電動汽車電池蓄能存在能量密度低的缺陷,氫燃料電池汽車零排放、零污染的特性,氫燃料電池汽車作為新能源汽車主要技術路線之一,在許多國家都得到了大力發展。

目前國內各地方政府已經有明確的相關發展規劃,從近兩年資本涌入的規模趨勢看,預計加氫站建設將迎來快速增長期。

目前中國處于氫能市場發展初期,氫氣年均需求約2200萬噸,2030年中國將處于氫能市場發展中期,氫氣年均需求將達到3500萬噸,預計到2050年,處于氫能市場發展遠期的中國氫氣需求量將達到6000萬噸,換算熱值占終端能源總量的份額達到10%。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢