錫是人類最早發(fā)現(xiàn)和使用的金屬之一。由于錫質(zhì)軟有延展性、化學(xué)性質(zhì)穩(wěn)定,抗腐蝕、易熔,摩擦系數(shù)小,錫鹽無毒,因此錫和錫合金在現(xiàn)代國防、現(xiàn)代工業(yè)、尖端科學(xué)技術(shù)和人類生活中得到了廣泛的應(yīng)用。中國錫資源豐富,長期以來一直是錫的生產(chǎn)大國,儲量和產(chǎn)量均居于世界前列。

我國錫礦儲量2016年開始大規(guī)模提升,到2017年全國錫礦儲量450.04萬噸,同比增長1.06%。

2010-2017年中國錫礦探明儲量統(tǒng)計

資料來源:自然資源部、智研咨詢整理

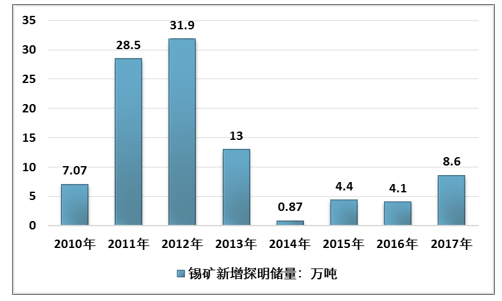

2017年全國錫礦新增探明儲量8.6萬噸,相比2016年增加了4.5萬噸,增速109.76%。

2010-2017年中國錫礦新增探明儲量統(tǒng)計

資料來源:自然資源部、智研咨詢整理

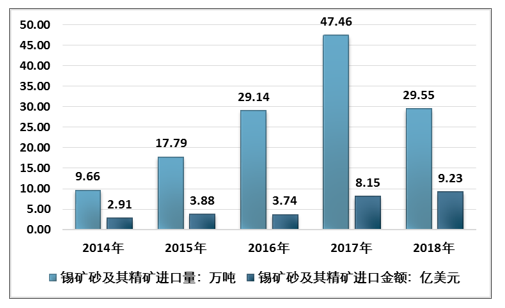

隨著我國工業(yè)、制造業(yè)規(guī)模的快速擴(kuò)張,高端制造業(yè)對于錫礦需求明顯增加,錫礦砂及其精礦進(jìn)口量近幾年增速突出。

2017年我國錫礦砂及其精礦進(jìn)口量達(dá)到47.46萬噸高峰,2018年回落至29.55萬噸,相比2016年,我國錫礦砂及其精礦進(jìn)口量依舊增長了0.41萬噸。2018年我國錫礦砂及其精礦進(jìn)口金額9.23億美元,同比增長13.25%。

2014-2018年中國錫礦砂及其精礦進(jìn)口量及進(jìn)口金額統(tǒng)計

資料來源:中國海關(guān)、智研咨詢整理

2017年我國錫礦砂及其精礦恢復(fù)出口,2018年全國錫礦砂及其精礦出口量76.44噸,同比提升18.25%,2018年錫礦砂及其精礦出口金額增至56.64萬美元。

2014-2018年中國錫礦砂及其精礦出口量及出口金額統(tǒng)計

資料來源:中國海關(guān)、智研咨詢整理

2016年以來,我國錫行業(yè)面臨日益嚴(yán)格的環(huán)保政策。南方主產(chǎn)區(qū):因環(huán)保核查和安全檢查嚴(yán)格,產(chǎn)量增長依然受限。內(nèi)蒙古產(chǎn)區(qū):1)銀漫礦業(yè):2018年計劃增產(chǎn)至逾6000噸,2019.2月因礦山交通事故已被責(zé)令停產(chǎn)整頓。2)維拉斯托礦業(yè):啟動準(zhǔn)備中,暫無投產(chǎn)消息。3)黃崗礦業(yè):產(chǎn)量平穩(wěn),無增產(chǎn)計劃。

我國錫礦產(chǎn)量整體處于下降趨勢,2018年全國錫礦產(chǎn)量9萬噸,相比2017年減少0.3萬噸。

2010-2018年中國錫礦產(chǎn)量統(tǒng)計

資料來源:USGS、智研咨詢整理

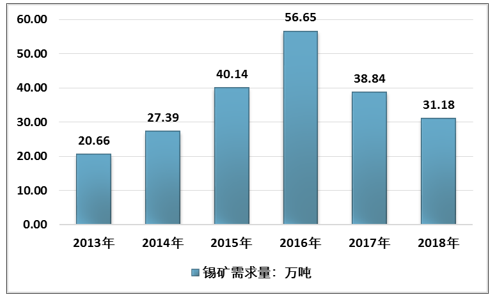

根據(jù)智研咨詢發(fā)布的《2019-2025年中國錫礦及錫金屬產(chǎn)業(yè)全景調(diào)研及投資前景分析報告》數(shù)據(jù)顯示:2016年之后,我國錫礦需求開始明顯放緩,2018年全國錫礦需求量下降至31.18萬噸,同比下降19.72%。

2013-2018年中國錫礦需求量走勢圖

資料來源:USGS、中國海關(guān)、智研咨詢整理

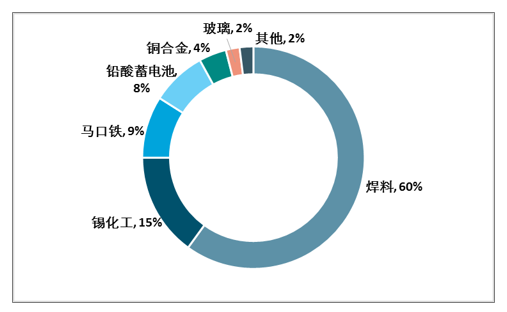

中國錫消費(fèi)仍以焊料為主,占比達(dá)到60%;其次是錫化工,占比15%;馬口鐵占比第三。

2018年中國錫礦消費(fèi)結(jié)構(gòu)占比

資料來源:智研咨詢整理

受經(jīng)濟(jì)大環(huán)境影響,焊料行業(yè)錫消費(fèi)面臨下滑風(fēng)險,尤其白色家電等傳統(tǒng)領(lǐng)域受到影響。錫膏、錫粉產(chǎn)量將繼續(xù)增長,錫條產(chǎn)量將有所下滑。隨著2019-2020年5G基站建設(shè)提速,該領(lǐng)域有望拉動焊料消費(fèi)。

中美貿(mào)易環(huán)境影響錫化工下游產(chǎn)品出口,從而影響化工產(chǎn)品訂單。硫醇甲基錫主要原料巰基酯產(chǎn)能產(chǎn)量縮減后價格大漲,導(dǎo)致甲基錫生產(chǎn)企業(yè)成本壓力激增。PVC產(chǎn)量逐年穩(wěn)定增長,PVC穩(wěn)定劑需求隨之增長。

2018年馬口鐵行業(yè)依然處于產(chǎn)能過剩狀態(tài),存在新投產(chǎn)產(chǎn)能因需求不佳而停產(chǎn)的現(xiàn)象。熱軋板價格高抬升成本階段性影響馬口鐵企業(yè)生產(chǎn)積極性。

中國是全球主要的工業(yè)金屬生產(chǎn)和消費(fèi)大國,主要品種產(chǎn)銷量均位居全球前列。盡管消費(fèi)電子低迷,錫需求不振,但隨著緬甸供給能力下降,全球錫資源枯竭問題顯現(xiàn),行業(yè)利潤向上游錫礦傾斜。

未來錫礦產(chǎn)業(yè)發(fā)展趨勢主要集中在3個方面:(1)中國環(huán)保政策趨嚴(yán),環(huán)保投入增加,進(jìn)入門檻不斷提高,促進(jìn)錫礦行業(yè)向龍頭企業(yè)集中;(2)中國錫礦礦產(chǎn)資源存在不同程度對外依賴度,國內(nèi)龍頭礦企紛紛走出國門,進(jìn)行海外資源并購,已成必然趨勢,具有豐富并購經(jīng)驗的錫礦公司將獲得更大機(jī)會;(3)隨著中國經(jīng)濟(jì)增長進(jìn)入“新常態(tài)”,對錫礦需求的拉動減弱,錫礦需求增長將趨緩。單純擴(kuò)規(guī)模的粗放型增長模式遭遇瓶頸,未來對企業(yè)精細(xì)化管理要求更高,擁有優(yōu)秀管理團(tuán)隊和良好治理結(jié)構(gòu)錫礦公司有望脫穎而出。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國錫礦行業(yè)市場行情監(jiān)測及發(fā)展趨向研判報告

《2025-2031年中國錫礦行業(yè)市場行情監(jiān)測及發(fā)展趨向研判報告》共十三章,包含2025-2031年中國錫礦行業(yè)發(fā)展前景預(yù)測分析,2025-2031年中國錫礦行業(yè)投資機(jī)會與風(fēng)險分析,2025-2031年中國錫礦企業(yè)發(fā)展戰(zhàn)略與建議分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國錫礦行業(yè)發(fā)展現(xiàn)狀:儲量豐富,產(chǎn)業(yè)鏈完善 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)