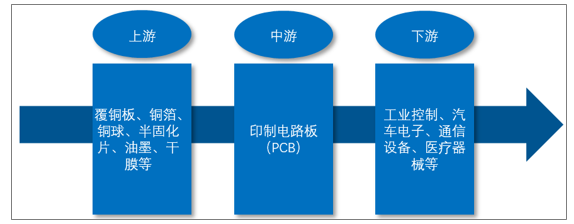

印制電路板的原材料主要包括覆銅板、銅箔、銅球、半固化片、油墨、干膜等。下游行業主要包括工業控制、汽車電子、通信設備、醫療器械等。

印制電路板(PCB)產業鏈:

資料來源:智研咨詢整理

2018 年全球 PCB 產業總產值達 623.96 億美元,同比增長 6.0%,未來五年全球 PCB 市場將保持溫和增長,物聯網、汽車電子、工業 4.0、云端服務器、存儲設備等將成為驅動 PCB 需求增長的新方向。

2009-2018年全球印制電路板(PCB)行業產值情況

資料來源:Prismark、智研咨詢整理

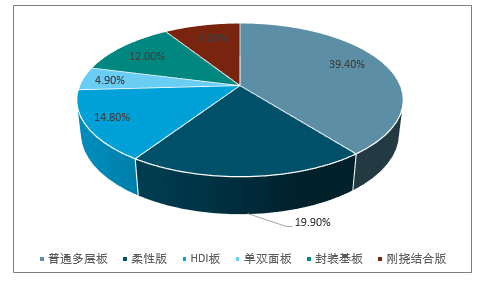

2018 年全球 PCB 細分產品結構情況

資料來源:Prismark、智研咨詢整理

從產品結構來看,當前 PCB 市場剛性板仍占主流地位,其中多層板占比39.4%,單雙面板占比 4.9%;其次是柔性板,占比達 19.9%;HDI 板和封裝基板分別占比為 14.8%和 12.0%。

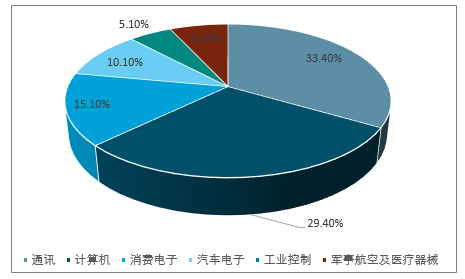

全球 PCB 下游應用市場分布廣泛,主要包括通訊、計算機、消費電子、汽車電子、工業控制、軍事航空、醫療器械等領域。

2018 年全球 PCB 下游應用領域情況

資料來源:Prismark、智研咨詢整理

電子信息產業的蓬勃發展是 PCB 行業發展的重要助力。從下游應用領域分布來看,2018 年通訊行業的 PCB 市場規模大,占比約為 33.4%;其次是計算機行業,占比約為 29.4%。其他領域 PCB 市場規模較大的是消費電子、汽車電子。

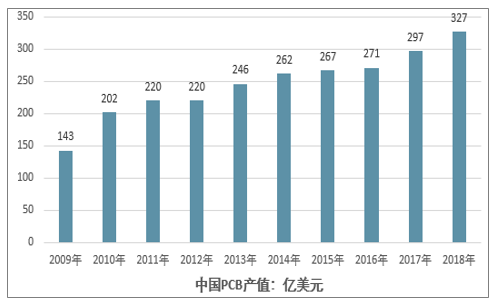

中國 PCB 行業整體呈現較快的發展趨勢,2006 年中國 PCB 產值超過日本,中國成為全球第一大 PCB 制造基地,受通訊電子、計算機、消費電子、汽車電子、工業控制、醫療器械、國防及航空航天等下游領域強勁需求增長的刺激,近年我國 PCB 行業增速明顯高于全球 PCB 行業增速。2018 年,我國 PCB 行業產值達到327.02 億美元,同比增長 10.0%。

2007-2018年中國 PCB 產值及增長率

資料來源:Prismark、智研咨詢整理

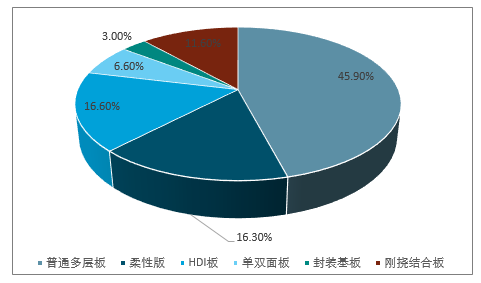

2018 年我國剛性板的市場規模大,其中多層板占比45.9%,單雙面板占比 6.6%;其次是 HDI 板,占比達 16.6%;柔性板占比為 16.3%。與先進的 PCB 制造國如日本相比,目前我國的高端印制電路板占比仍較低,尤其是封裝基板及剛撓結合板方面。

2018 年中國PCB細分產品結構情況

資料來源:Prismark、智研咨詢整理

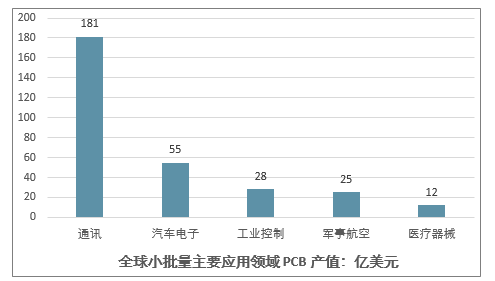

小批量板行業的下游應用領域主要包括工業控制、交通、通信設備、醫療器械等領域。通信領域、汽車電子對大批量板與小批量板均有需求,其中通信終端以大批量板為主,通信設備則以小批量為主;汽車電子以大批量為主,隨著汽車型號的增加,汽車電子對小批量的需求有所上升。2018 年全球 PCB 產業總產值達 623.96 億美元,上述小批量板下游應用領域占比約為55.4%。

2018 年全球小批量主要應用領域 PCB 產值情況

資料來源:Prismark、智研咨詢整理

相關報告:智研咨詢發布的《2019-2025年中國印制電路板制造行業市場運營態勢及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國印制電路板(PCB)行業市場運營格局及競爭戰略分析報告

《2026-2032年中國印制電路板(PCB)行業市場運營格局及競爭戰略分析報告》共九章,包含國外重點PCB制造商介紹,國內PCB重點企業研究,2026-2032年PCB行業投資分析及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國印制電路板(PCB)行業發展歷程、產業鏈、產銷量、主要企業及經營現狀對比:已形成較為成熟的電子信息產業鏈[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![專精特新專欄:某印制電路板企業順利通過2024年第六批國家級專精特新“小巨人”企業認定[圖]](http://img.chyxx.com/general_thumb/news/9.png?x-oss-process=style/w320)

![2022年中國印制電路板發展環境(PEST)分析:行業增長保持穩健[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中國印制電路板行業重點企業(鵬鼎控股vs深南電路)對比分析:印刷電路板行業迎來廣闊發展空間[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)