2019/2020新榨季,白糖進入減產周期,全球目前已經有巴西、泰國、歐洲開始減產。國際糖業組織(ISO)預估2018/19榨季制糖期全球食糖供應過剩量為64.10萬噸,低于此前預估的217萬噸。全球2018/19年度糖產量預計在1.7868億噸,低于之前預估的1.8049億噸。2019/20榨季全球白糖產量缺口193.4萬噸。

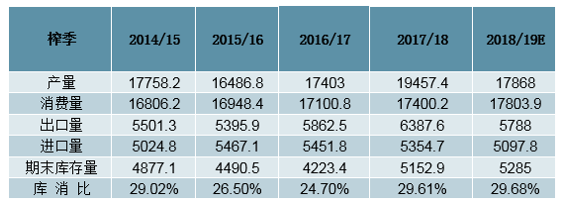

全球糖供需平衡表(萬噸)

數據來源:公開資料整理

2018年11月,澳洲與巴西先后向WTO申訴,針對印度的蔗農補貼和提供500萬噸糖的出口補貼兩項措施提出申訴。印度對上述申訴做出否定回應,WTO還未做出最終判定。我們認為在糖價低迷的背景下,各國糖廠壓力巨大,澳洲已被迫關閉2家糖廠。印度面臨各國申訴壓力,疊加國內制糖成本高位,持續補貼只會造成更大的財政壓力,而非實際解決糖業問題的關鍵。根2019年印度糖產量3587萬噸,同比+5.16%。基于前文判斷,我們認為印度糖產量增產不可持續。

針對泰國政策補貼方案,在2018年末CSF(泰國甘蔗和糖基金)赤字已達到80億泰銖,意味著以補貼來平衡糖價與甘蔗價格不是長久之計。基于現狀,泰國政府以期增加甘蔗產業的產品附加值,或向生物化學產業發展。泰國內閣已批準2019年將甘蔗用于生化工業的計劃。我們認為泰國內部糖業的收益矛盾以及其尋求新增長的系列動作,泰國糖產量將持續呈現下行趨勢。2019年泰國糖產量1380萬噸,同比-6.19%,我們認為下行趨勢將持續。

印度食糖供需平衡表(千噸)

數據來源:公開資料整理

泰國食糖供需平衡表(千噸)

數據來源:公開資料整理

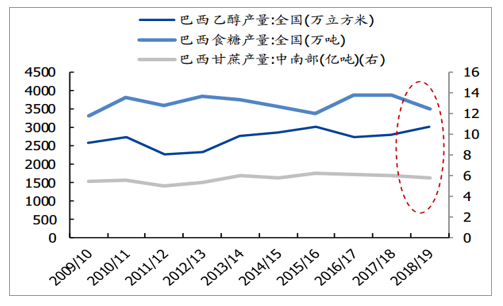

此外,受近年糖價低迷,巴西甘蔗播種面積自2017年開始持續下降,疊加國際原油價格上行,制醇收益優于制糖收益,雙重壓力使得糖產量呈下滑趨勢。本榨季巴西中南部糖產量下滑約26.45%;預計2019年巴西糖產量為3060萬噸,下滑21.28%。我們認為在原油價格穩定、糖價依舊地位的背景下,巴西糖產量將呈現穩中下行趨勢。

2019E巴西糖產量為3060萬噸,同比-21.28%

數據來源:公開資料整理

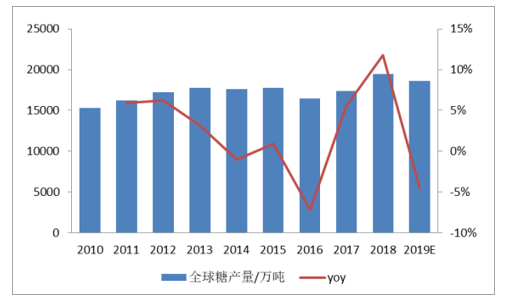

2019E全球糖產量為18588.6萬噸,同比-4.47%

數據來源:公開資料整理

巴西食糖供需平衡表(千噸)

數據來源:公開資料整理

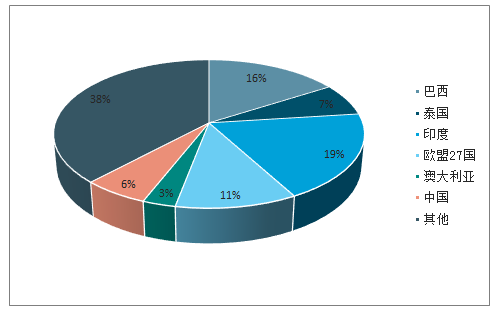

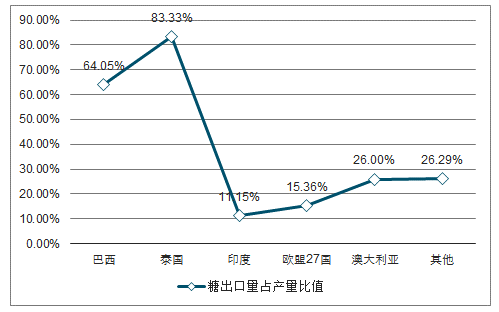

2019年,美國農業部預測全球糖出口量約為5788萬噸,其中前三大出口國分別為巴西、泰國和印度,分別占比34%、20%和7%;全球糖產量約為18588.6萬噸,印度、巴西、歐盟27國、泰國貢獻產量占比19%、16%、11%和7%。從出口量占產量比值來看,泰國、巴西占比高達83.33%、64.05%。

綜合來看,印度、巴西和泰國為糖主產國和出口國,三國的產量變動將顯著影響全球糖價變動,而原油價格、天氣情況、糖業政策等因素又會影響各國糖產量情況。

19E巴西、泰國、印度糖產量占比16%、7%、19%

數據來源:公開資料整理

2019E部分國家糖出口量占產量比值

數據來源:公開資料整理

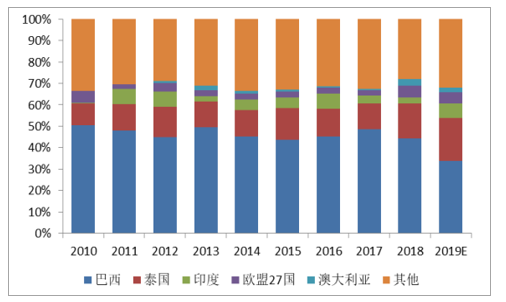

2010-2019E全球前三大糖出口國保持穩定/萬噸

數據來源:公開資料整理

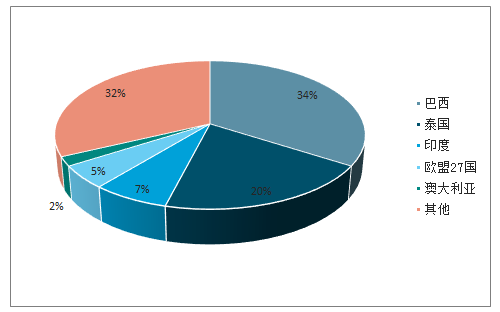

19E巴西、泰國、印度糖出口量占比34%、20%、7%

數據來源:公開資料整理

巴西2018/19制糖期已經結束,甘蔗產量及食糖產量雙下滑。食糖產量下滑主要來自兩方合力作用,一是巴西中南部甘蔗產量為5.73億噸,同比下滑3.88%,二是乙醇產量增長約7%,含水乙醇銷量增長42%,2018/19榨季巴西中南部制糖用蔗比例降至歷史低位35%,二者合力拉低食糖產量至3484.8萬噸,同比下降9.71%。

印度國內補貼致出口糖量降低,同時預期2019/20榨季糖產量下滑。盡管印度自2018年11月起新增基于港口距離的出口補貼,補貼為15-35美元/噸,合計達到約108美元/噸的補貼,但政府將最低銷售價自419美元/噸提高到448美元/噸,扣除補貼后的價格仍然略高于國際價格,農業補貼政策致使印度糖出口量連年下滑。此外,由于降雨量減少,預期2019/20榨季甘蔗供應量會大幅減少,加之乙醇產能不斷擴大,2019/20榨季糖產量將會減少。

泰國2019/20糖產量預計減少。糖貿易商蘇克頓金融在巴西的貿易商EduardoSia在會議上稱,泰國2019/20年度糖產量預計減少10%至1200萬噸。

巴西制糖期產量

數據來源:公開資料整理

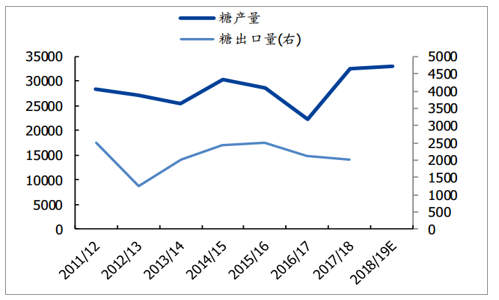

印度糖產量和出口量(單位:千噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國白糖行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白糖行業市場全景評估及發展策略分析報告

《2026-2032年中國白糖行業市場全景評估及發展策略分析報告》共十三章,包含2021-2025年中國白糖原料市場運行局勢分析,2026-2032年中國白糖行業發展趨勢與前景展望,2026-2032年中國白糖行業投資風險及戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年白糖行業產業鏈發展現狀及下游需求分析:糖料供應量縮減,市場白糖產品供需收緊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)