電解銅箔作為電子制造行業(yè)的功能性關(guān)鍵基礎(chǔ)原材料,主要用于鋰離子電池和 PCB 的制作。其中,鋰電銅箔由于具有良好的導(dǎo)電性、良好的機械加工性能,質(zhì)地較軟、制造技術(shù)較成熟、成本優(yōu)勢突出等特點,因而成為鋰離子電池負極集流體的首選。

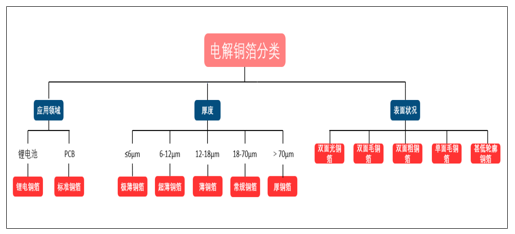

根據(jù)應(yīng)用領(lǐng)域的不同,可以分為鋰電銅箔、標準銅箔;根據(jù)銅箔厚度不同,可以分為極薄銅箔(≤6μm)、超薄銅箔(6-12μm)、薄銅箔(12-18μm)、常規(guī)銅箔(18-70μm)和厚銅箔(>70μm);根據(jù)表面狀況不同可以分為雙面光銅箔、雙面毛銅箔、雙面粗銅箔、單面毛銅箔和甚低輪廓銅箔(VLP 銅箔)

電解銅箔分類

資料來源:公開資料整理

不同厚度的銅箔對下游應(yīng)用領(lǐng)域鋰離子電池的具體性能影響程度主要在于,鋰電銅箔越薄,對電池的能量密度提升作用越大。以主流方形電池為例,銅箔厚度從 8um 減少到 6um,可以在電芯體積不變條件下,增大活性材料的用量,漿料涂覆厚度增厚,將直接使電芯能量密度提高。

電解銅箔行業(yè)上游主要是原材料供給行業(yè),包括銅資源、銅線、硫酸等原材料經(jīng)過溶銅、生箔、后處理和分切全套生產(chǎn)工藝流程制成電解銅箔。

電解銅箔作為電子制造行業(yè)的功能性關(guān)鍵基礎(chǔ)原材料,主要用于鋰離子電池和印制線路板(PCB)的制作。其中,鋰電銅箔由于具有良好的導(dǎo)電性、良好的機械加工性能,質(zhì)地較軟、制造技術(shù)較成熟、成本優(yōu)勢突出等特點,因而成為鋰離子電池負極集流體的首選。

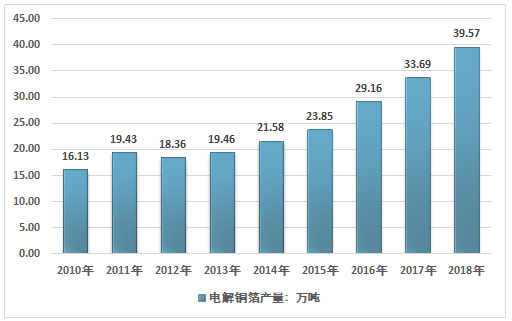

智研咨詢發(fā)布的《2019-2025年中國電解銅箔行業(yè)市場運營模式分析及發(fā)展趨勢預(yù)測研究報告》顯示:2018年我國電解銅箔產(chǎn)業(yè)產(chǎn)量約39.57萬噸,同比2017年產(chǎn)量的33.69萬噸增長了17.45%,近幾年我國電解銅箔產(chǎn)業(yè)產(chǎn)量情況如下圖所示:

2010-2018年中國電解銅箔產(chǎn)業(yè)產(chǎn)量統(tǒng)計

資料來源:智研咨詢整理

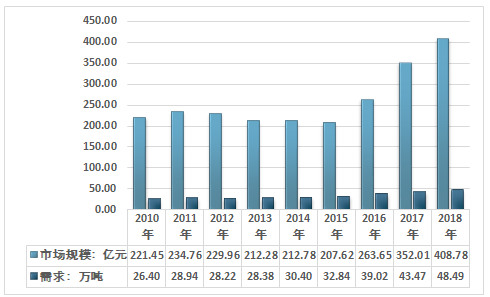

2018年我國電解銅箔行業(yè)需求量約48.49萬噸,電解銅箔市場規(guī)模達到了408.78億元,近幾年我國電解銅箔行業(yè)規(guī)模及需求量情況如下圖所示:

2010-2018年中國電解銅箔行業(yè)市場規(guī)模及需求量情況

資料來源:智研咨詢整理

目前,國內(nèi)行業(yè)內(nèi)頭部企業(yè)的銅箔制造技術(shù)主要處于量產(chǎn) 6μm 極薄鋰電銅箔的水平,其中根據(jù)諾德股份 2018 年年度報告,諾德股份已研制成功 4μm 極薄 鋰電銅箔并實現(xiàn)了終端試用,是我國電解銅箔的領(lǐng)先企業(yè)。

國內(nèi)電解銅箔同行中擁有一定的資產(chǎn)質(zhì)量和生產(chǎn)規(guī)模,但是與國內(nèi)同行諾德投資股份有限公司、廣東嘉元科技股份有限公司等相比在生產(chǎn)規(guī)模上仍存在一定差距,無法充分發(fā)揮規(guī)模經(jīng)濟優(yōu)勢,進一步降低生產(chǎn)成本。

電解銅箔行業(yè)為資金密集型行業(yè),資金規(guī)模的大小直接影響到企業(yè)的產(chǎn)能和規(guī)模效益。行業(yè)企業(yè)融資渠道單一,主要依靠自有資金和銀行貸款,一定程度上限制了企業(yè)新產(chǎn)品的推出和生產(chǎn)規(guī)模的進一步擴大,企業(yè)的技術(shù)優(yōu)勢也無法得到充分的發(fā)揮。

2018年我國電解銅箔市場主要參與企業(yè)

序號 | 企業(yè)名稱 |

1 | 諾德股份 |

2 | 嘉元科技 |

3 | 方邦電子 |

4 | 龍電電氣 |

5 | 銅冠銅箔 |

6 | 中一科技 |

7 | 德福新材料 |

8 | 超華科技 |

9 | 靈寶華鑫 |

10 | 華威銅箔 |

資料來源:智研咨詢整理

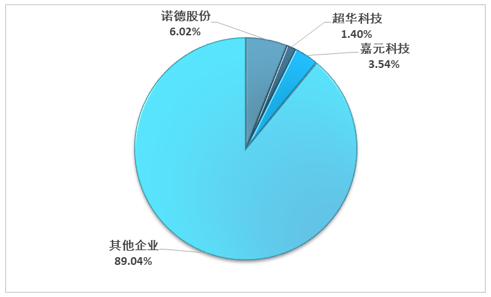

2018年電解銅箔行業(yè)重點企業(yè)市場份額

資料來源:智研咨詢整理

動力電池是未來鋰離子電池領(lǐng)域增長最大的引擎,其往高能量密度、高安全方向發(fā)展的趨勢已定,主要原因有:高能量密度動力電池補貼標準更高。新能源汽車補貼標準和新能源汽車積分計算均與其動力電池系統(tǒng)能量密度掛鉤,裝載更高能量密度動力電池的新能源汽車能獲得更高標準的補貼,車企、動力電池企業(yè)及電池材料企業(yè)均將提升動力電池能量密度作為其未來發(fā)展方向之一。

高能量密度動力電池促進新能源汽車市場化。隨著補貼的退坡,新能源汽車市場需要完成由政策驅(qū)動向市場驅(qū)動的轉(zhuǎn)化,提升其續(xù)航里程為其市場化過程中最為關(guān)鍵的因素之一,因此高能量密度的動力電池成為企業(yè)研究的熱點。

目前中國鋰電銅箔以8um為主,為了提高鋰離子電池能量密度,更薄的6um銅箔成為國內(nèi)主流鋰電銅箔生產(chǎn)企業(yè)布局的重心,但6um銅箔因批量化生產(chǎn)難度大,國內(nèi)僅有少數(shù)幾家企業(yè)能實現(xiàn)其批量化生產(chǎn)。隨著6um銅箔的產(chǎn)業(yè)化技術(shù)逐漸成熟及電池企業(yè)應(yīng)用技術(shù)逐步提高,6um鋰電銅箔的應(yīng)用將逐漸增多。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電解銅箔行業(yè)市場現(xiàn)狀分析及投資前景評估報告

《2026-2032年中國電解銅箔行業(yè)市場現(xiàn)狀分析及投資前景評估報告》共十六章,包含2026-2032年電解銅箔行業(yè)投資機會與風險防范,電解銅箔行業(yè)發(fā)展戰(zhàn)略研究,研究結(jié)論及發(fā)展建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國電解銅箔市場供需及規(guī)模分析:產(chǎn)能持續(xù)擴張,行業(yè)競爭加劇,格局仍較分散[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中國電解銅箔行業(yè)發(fā)展現(xiàn)狀及行業(yè)發(fā)展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年中國電解銅箔供需及發(fā)展趨勢分析[圖]](http://img.chyxx.com/2021/08/R5438Z1IW1_m.jpg?x-oss-process=style/w320)