醫藥包裝材料是指直接接觸藥品的包裝材料和容器。醫藥包裝材料是藥品包裝的基礎,包裝材料是實現藥品保護價值的重要保證。

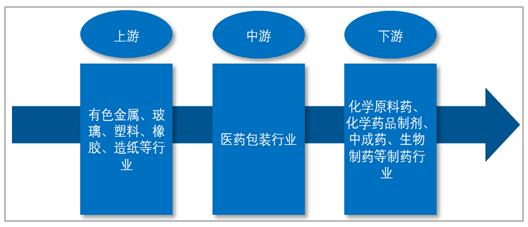

從產業鏈角度來看,目前醫藥包裝的上游原材料行業主要包括有色金屬、玻璃、塑料、橡膠、造紙等行業;對醫藥包裝業有需求的下游產業主要有化學原料藥、化學藥品制劑、中成藥、生物制藥等制藥行業。

醫藥包裝材料產業鏈:

資料來源:智研咨詢整理

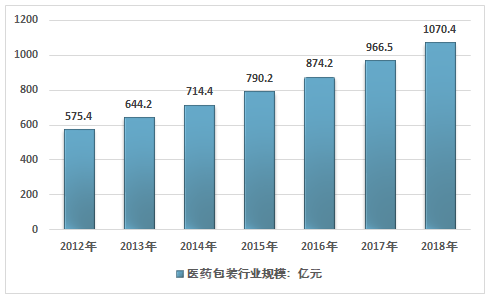

智研咨詢發布的《2019-2025年中國醫藥包裝材料行業市場競爭格局及投資前景報告》數據顯示,近幾年,我國醫藥包裝行業市場規模穩定增長,從2012年的575.4億元增長到了2018年的1070.4億元,我國醫藥包裝行業2012-2018年市場規模情況如下圖所示:

2012-2018年中國醫藥包裝材料行業總體規模

資料來源:智研咨詢整理

由于對藥包材的技術指標、生產工藝、生產環境、安全性、一致性、上機適應性等方面的要求較為嚴格,制藥企業在選擇醫用包裝材料供應商時,需要進行慎重篩選,經過長期試驗才能確保其產品與藥品包裝材料具有較好的相容性,并經過長期磨合才能確保其機器與藥包材具有較好的適配性。另外,藥品包裝材料上需要印制制藥企業的相關信息,其作為一種特殊產品只能銷售給特定的客戶。因此,該行業具有定制化生產、特定客戶銷售、專業性強等特點。

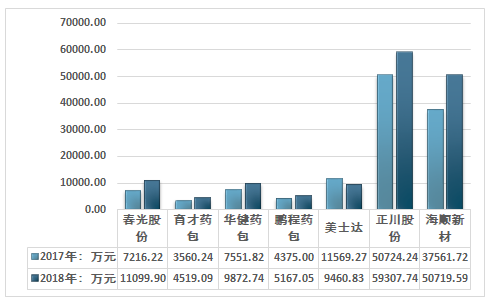

目前我國醫藥包裝材料行業企業數量上千家,國家食品藥品監督管理局批準的藥包材產品數量為5808個。醫藥包裝材料行業營收規模較大的企業有正川股份、海順新材、春光股份、育才藥包、華健藥包、鵬程藥包、美士達等。

2017-2018年我國醫藥包裝材料行業部分企業營收統計

資料來源:公司公告

藥品包裝的功能主要有三方面:保護功能、利便應用和商品宣傳。目前,醫藥包裝市場的發展新趨勢是:白色包裝技術得到廣泛地應用,機械技術包裝成為新貴,藥品包裝的安全性日益受到正視。2018年,我國醫藥包裝產品結構也發生了改變,由于塑料包裝具有攜帶方面,密封性好,成本低等特點逐漸擠占了玻璃包裝在醫藥包裝中的市場份額,加之玻璃窯爐生產會產生大量的硫、硝污染物,由于節能環保的要求,玻璃醫藥包裝市場規模也呈不斷下降的趨勢。2018年,塑料包裝和金屬及其復合材料包裝比重分別為43.3%和24.0%,已經取代玻璃包裝,成為醫藥包裝行業的主流產品。

2017-2018年我國醫藥包裝產品結構占比對比情況

資料來源:智研咨詢整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業發展歷程、產業鏈、發展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)