一、新能源汽車市場發展勢頭迅猛 動力電池產業競爭態勢日趨激烈

近年來,新能源汽車市場發展迅速。據預測,到2020年,全球新能源汽車銷量將會有1300萬輛,我國將會達到356萬輛。

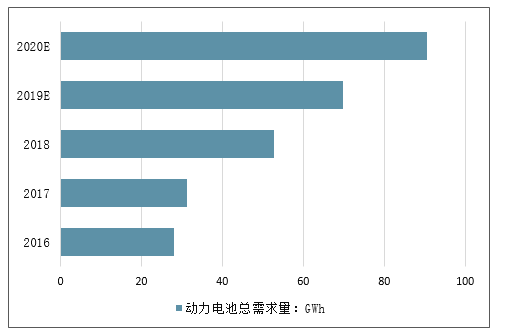

而動力電池作為電動汽車核心零部件,成本占整個電動汽車的40%以上。預計2020年我國國內動力電池總需求約90GWh,預計到了到2025年我國動力電池需求量將達到310GWh。

2016-2020年中國動力電池需求量走勢預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國動力電池行業市場現狀分析及投資前景預測報告》

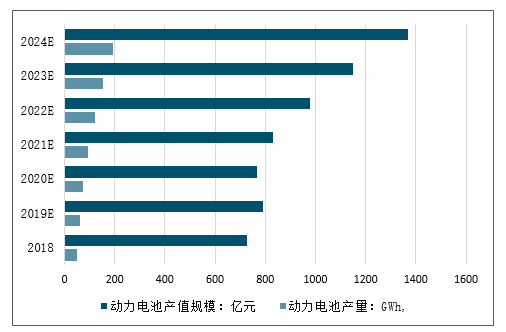

2017年我國新能源汽車(EV+PHEV)動力電池裝機總電量約36.24GWh,相比2016年28GWh的數據,同比增長約29.4%。2017年動力電池裝機量排名前十的企業分別是:寧德時代、比亞迪、沃特瑪、國軒高科、比克動力、孚能、力神、國能、億緯鋰能、智航。預計到2024年,我國動力電池產量將達到194.9GWh,動力電池產值規模將達到1368.2億元。

2018-2024年中國動力電池市場發展走勢預測

數據來源:公開資料整理

二、動力電池集中度繼續提升

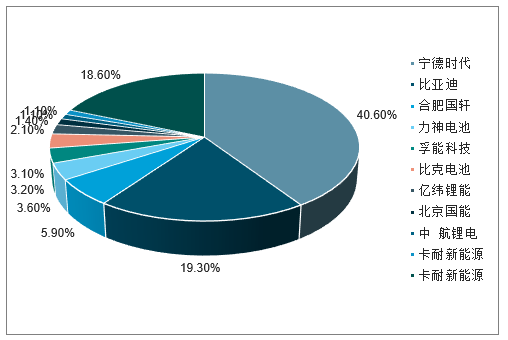

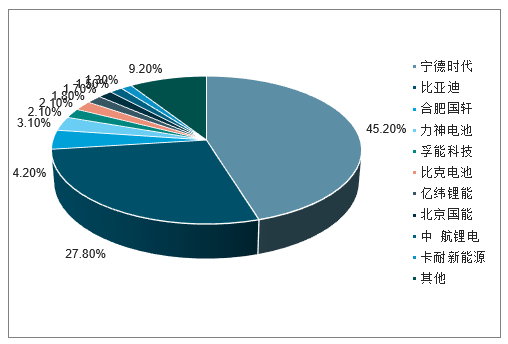

格局相對穩定,寧德時代獨占鰲頭。行業三強格局穩定。2018年寧德時代市場份額為40.6%,2019年一季度穩定增長,市場份額提升至45.2%;2018年比亞迪市場份額為19.3%,2019年一季度強勢增長,市場份額提升至27.8%;2018年合肥國軒市場份額為5.9%,2019年一季度表現不佳,市場份額下降至4.2%。

2018年動力電池市場份額占比

數據來源:公開資料整理

2019年Q1動力電池市場份額占比

數據來源:公開資料整理

巨頭綁定關系愈發顯著。寧德時代目前已和北汽、吉利、上汽、鄭州宇通和江淮等國內主流整車企業建立合作關系。比亞迪的配套電池主要是自身需求,從而形成一定的優勢和供給成本規模效應。從配套角度來看,下游一流的整車廠基本由中游一流的電池廠供應優質電池,而下游整車廠的銷量水平又決定了該廠動力電池的需求。所以未來優質動力電池廠商和優質整車廠的綁定關系將更為緊密,行業集中度有望繼續提升。

主力電池企業裝機配套車型變化

池企業配套整車 | 2016 | 2017年 | 2018年 | 2019年Q1 | |

寧德時代 | 北汽新能源 | 16% | 15% | 11% | 18% |

- | 吉利汽車 | 12% | 10% | 9% | 16% |

- | 上汽乘用車 | 0% | 7% | 7% | 11% |

- | 鄭州宇通 | 37% | 24% | 15% | 8% |

- | 江淮汽車 | 0% | 5% | 4% | 5% |

寧德時代 | 匯總 | 23% | 29% | 41% | 45% |

比亞迪 | 比亞迪 | 99% | 97% | 86% | 99% |

- | 北京華林 | 1% | 3% | 0% | 1% |

比亞迪 | 匯總 | 26% | 15% | 19% | 28% |

合肥國軒 | 江淮汽車 | 13% | 29% | 36% | 69% |

- | 奇瑞汽車 | 0% | 0% | 10% | 12% |

- | 安徽安凱 | 24% | 14% | 6% | 11% |

- | 湖北新楚風 | 0% | 0% | 7% | 3% |

- | 眾泰汽車 | 0% | 0% | 1% | 2% |

合肥國軒 | 匯總 | 5% | 5% | 6% | 4% |

孚能科技 | 長城汽車 | 0% | 0% | 10% | 99% |

- | 北汽新能源 | 26% | 0% | 79% | 1% |

- | 昌河汽車 | 0% | 0% | 0% | 0% |

- | 江鈴汽車 | 74% | 0% | 7% | 0% |

- | 長安汽車 | 0% | 5% | 1% | 0% |

孚能科技 | 匯總 | 1% | 3% | 3% | 3% |

力神電池 | 江淮汽車 | 9% | 0% | 17% | 51% |

- | 長安汽車 | 1% | 4% | 28% | 23% |

- | 上汽通用五菱 | 0% | 0% | 2% | 10% |

- | 東風悅達起亞 | 0% | 2% | 2% | 4% |

- | 鄭州日產 | 1% | 3% | 2% | 4% |

力神電池 | 匯總 | 6% | 3% | 4% | 2% |

比克電池 | 江鈴新能源 | 0% | 0% | 7% | 74% |

- | 眾泰汽車 | 82% | 25% | 33% | 12% |

- | 海馬汽車 | 0% | 4% | 12% | 10% |

- | 江淮汽車 | 0% | 1% | 13% | 3% |

- | 鄭州日產 | 6% | 0% | 2% | 0% |

比克電池 | 匯總 | 3% | 5% | 3% | 2% |

億緯鋰能 | 南京金龍 | 1% | 42% | 59% | 90% |

東風汽車 | 0% | 1% | 1% | 5% | |

- | 武漢客車制造 | 0% | 0% | 0% | 4% |

- | 安徽華菱 | 0% | 0% | 0% | 0% |

- | 蘇州金龍 | 0% | 0% | 0% | 0% |

億緯鋰能 | 匯總 | 2% | 1% | 1% | 2% |

珠海銀隆 | 北汽福田 | 6% | 31% | 0% | 96% |

- | 蘭州廣通 | 0% | 0% | 4% | 3% |

- | 珠海廣通 | 67% | 64% | 71% | 1% |

- | 石家莊中博 | 25% | 0% | 1% | 0% |

- | 安徽安凱 | 2% | 0% | 0% | 0% |

珠海銀隆 | 匯總 | 1% | 2% | 1% | 2% |

數據來源:公開資料整理

1、正極:關注高鎳賽道集中度提升機遇

價格降低仍是大勢所趨。以目前行業常用三元523正極主要原材料成本測算,正極原材料前驅體與碳酸鋰合計成本已經占價格的86.39%,相關制造費用占比較少;前驅體成本中,硫酸鎳、硫酸鈷和硫酸錳合計成本占前驅體價格的80.14%,仍然是原材料成本占絕大多數。其中鈷與鎳成本分別為105.48和75.49元/kwh,超過鋰的成本,未來三元正極價格依然要依靠

三元523正極主要原材料成本測算523正極碳酸鋰

- | 523正極 | 碳酸鋰 | 前驅體 | 硫酸鎳 | 硫酸鈷 | 硫酸錳 |

分子式 | Li(Ni0.5Co0.2Mn0.3)O2 | Li2CO3 | (Ni0.5Co0.2Mn0.3)(OH)2 | NiSO4·6H2O | CoSO4·7H2O | MnSO4·H2O |

分子量 | 96.55 | 73.89 | 98.57 | 262.69 | 280.93 | 169.01 |

理論用量(噸) | 1 | 0.383 | 0.953 | 1.428 | 0.611 | 0.551 |

實際用量(噸) | 1.05 | 0.402 | 1.001 | 1.499 | 0.641 | 0.579 |

不含稅價格(萬元/噸) | 14.655 | 7.112 | 9.612 | 2.241 | 7.32 | 0.608 |

原材料成本(萬元/噸) | 12.476 | 2.857 | 9.618 | 3.359 | 4.693 | 0.352 |

度電價值(元/kwh) | 329.36 | 64.22 | 216.16 | 75.49 | 105.48 | 7.91 |

原材料成本占比 | 74.57% | 14.54% | 48.94% | 17.09% | 23.88% | 1.79% |

數據來源:公開資料整理

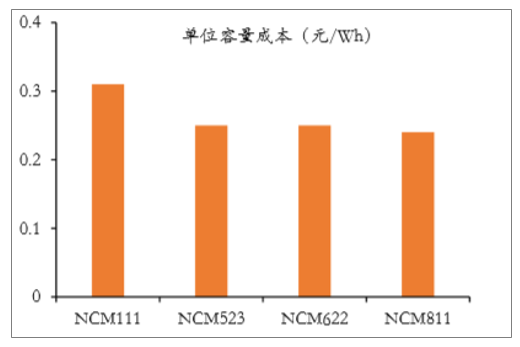

高鎳三元材料已具有單位容量成本優勢。正極材料成本由原材料和加工成本構成,其中材料成本占比超過90%。經過測算發現,雖然NCM811成本高,但是其比容量也較高,折算成電池單位容量成本和材料單位容量成本來看,其成本均是最低的。因此,從單位容量成本來看,高鎳811已經具備成本優勢,高鎳化進程將會受益于此快速推進。

極材料的材料單位容量成本

數據來源:公開資料整理

正極材料的單位容量成本

數據來源:公開資料整理

正極材料行業集中度有望快速提升。2018年CR5只有47.1%,相比于2017年有所下降,但是2019年Q1行業CR5和CR3分別達到51.6%和36.9%,相較于2018年分別提升了4.5和1.5個百分點。在三元材料市場高鎳化趨勢的大背景下,隨著高鎳正極技術壁壘得不斷提升,中小型不具備技術優勢得企業將逐漸面臨被淘汰的困境,從2019年Q1的數據來看,行業集中度趨勢已經曙光初現。

我國三元正極材料行業集中度變化

數據來源:公開資料整理

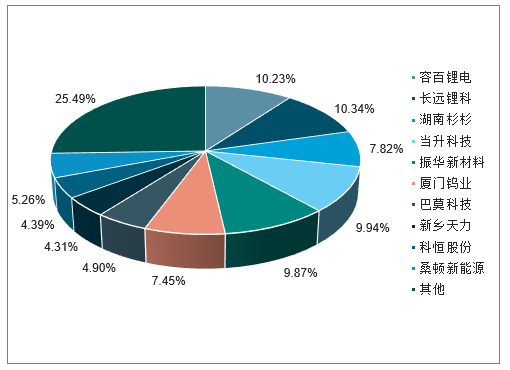

2018年我國三元正極材料出貨量份額

數據來源:公開資料整理

2、負極:格局穩定,長期看好

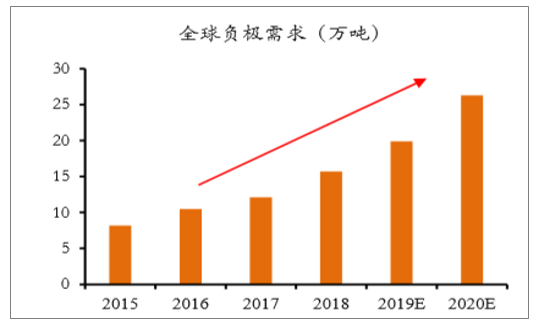

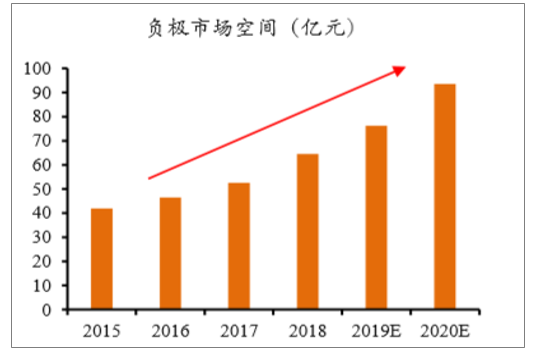

負極市場穩步增長。隨著新能源汽車動力電池需求量提升,負極材料需求也快速增長,按照全球2020年汽車銷量420萬輛,負極材料用量0.9kg/kwh測算,預計2020年負極材料需求將達到25萬噸以上,對應市值90億元,保持約30%的需求增速。

全球負極材料市場需求

數據來源:公開資料整理

負極材料市場空間

數據來源:公開資料整理

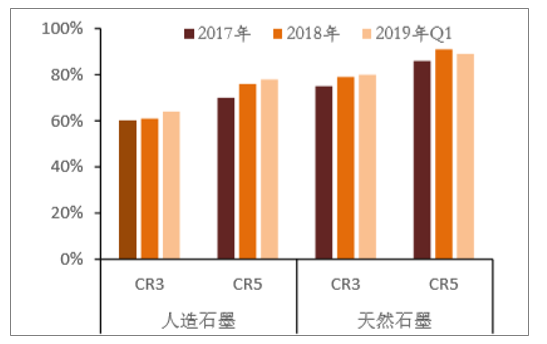

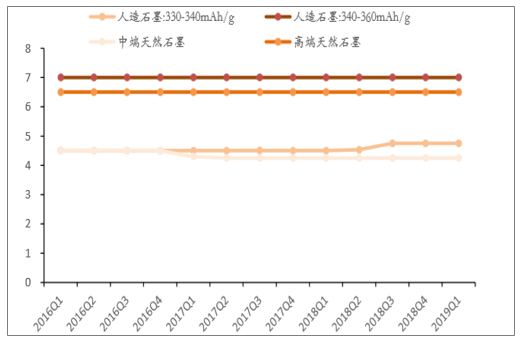

技術穩固,格局鮮明。總體來看,負極材料行業屬于寡占型。2018年天然石墨CR5約為91%,人造石墨CR5約為76%。市場格局已經基本穩定,2018年國內負極材料總產量19.2萬噸,其中貝特瑞、杉杉、江西紫宸三大行業領先者合計產量11萬噸,占據國內57%的市場份額。負極材料價格也無較大波動,人造石墨340-360mAh/g維持在7萬元,高端天然石墨維持在6.7萬元。在目前負極材料格局、價格穩定,技術無顯著變化的情況下,行業將呈現強者恒強的格局。

負極材料行業集中度變化

數據來源:公開資料整理

2018年負極材料出貨量份額

數據來源:公開資料整理

中國鋰電池負極價格走勢

數據來源:公開資料整理

3、電解液:競爭加劇

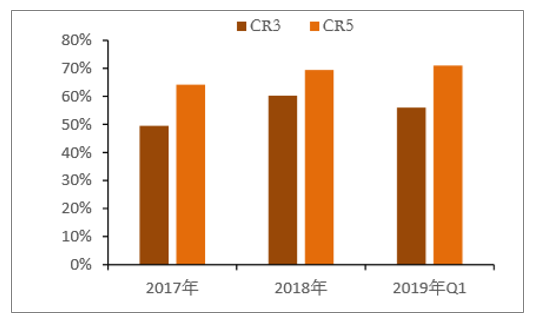

電解液寡頭格局穩定。電解液市場格局集中度不斷提升,2017年CR3不足50%,2018年CR3上升至60.3%。19年一季度CR5進一步提升至71%。天賜材料和新宙邦坐穩國內電解液兩大龍頭,且產能不斷擴張,龍頭市占率進一步提升,中小廠商進一步被擠出。隨著動力電池行業集中度的提升,產業鏈綁定關系更為緊密,未來龍頭企業強者恒強,小廠商則無法進入供應鏈體系,將逐漸被市場淘汰。

電解液行業集中度變化

數據來源:公開資料整理

2018年電解液出貨量分布

數據來源:公開資料整理

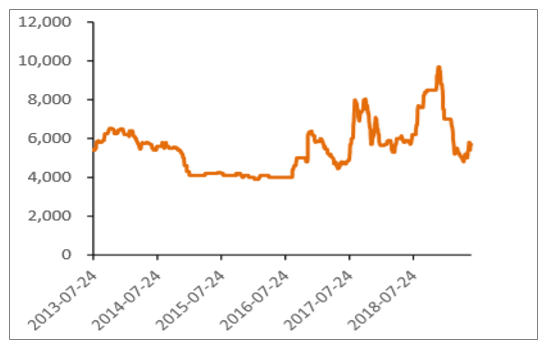

溶劑和六氟磷酸鋰有望助推電解液價格反彈。電解液環節是四大原材料中價格最先見底的一環,目前已經降到了盈利低點,電解液的價格從2016年40萬元/噸下降至2018年12萬元/噸。申解液環節龍頭毛利率已跌至25%巠史,18年四季度反彈1000元/噸;一季度溶劑EC供給緊張,二季度價格大幅上漲,年內價格有望將繼續上行,有望帶勱電解液價格上行。

電解液價格與六氟磷酸鋰價格變化(萬元/噸)

數據來源:公開資料整理

碳酸二甲酯價格變化(元/

數據來源:公開資料整理

4、隔膜價格:產業競爭進入決賽圈

國內格局穩定,隔膜有望持續開拓海外市場。目前干法隔膜競爭穩定,濕法隔膜競爭還在不斷集中化。2017年-2019年一季度,濕法隔膜CR3分別為62.80%/55.20%/63.00%(CR5分別為74.90%/64.30%/77.00%)上海恩捷具備技術后發優勢,在濕法隔膜領域具有領先優勢,同時行業龍頭企業進入國際先進動力電池廠家三星DSI、LG化學等企業產業鏈,逐漸實現國內到全球的擴

隔膜行業集中度變化

數據來源:公開資料整理

2018年隔膜出貨量分布

數據來源:公開資料整理

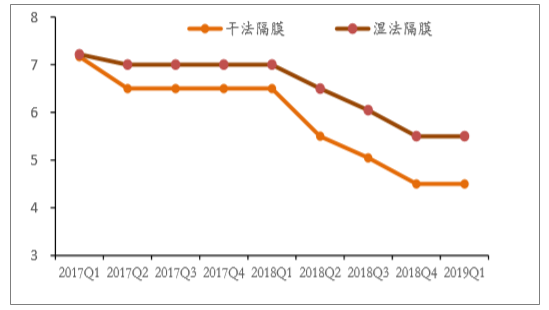

產能釋放,價格有望進一步下降。在隔膜的價格方面,隨著產能的陸續釋放和技術的不斷改良,涂覆隔膜價格不斷下降。從2017年到2019年一季度,干法和濕法涂覆隔膜整體價格降幅為20%~37%。截至2019年第一季度,涂覆濕法隔膜、涂覆干法隔膜的均價分別為5.5元/平米,4.5元/平米.未來價格壓力將延續。濕法隔膜是主流技術路線,行業內主流廠商如恩捷股份和星源材質進一步加快產能布局,加快集中化程度。

涂覆隔膜價格

數據來源:公開資料整理

2018濕法企業產能擴大公司

公司 | 2018 | 2019 | 2020 |

恩捷股份 | 13 | 20-25 | >40 |

星源材質 | 1.15 | 4.75 | 4.75 |

蘇州捷力 | 4 | 4 | 4 |

長園中鋰 | 4.32 | 4.32 | 4.32 |

鴻圖隔膜 | 1.1 | 2 | 2 |

湖州金冠 | 0 | 0 | 2.7 |

滄州明珠 | 1.9 | 1.9 | 1.9 |

金輝高科 | 1.02 | 1.02 | 1.02 |

重慶紐米 | 1.9 | 1.9 | 1.9 |

數據來源:公開資料整理

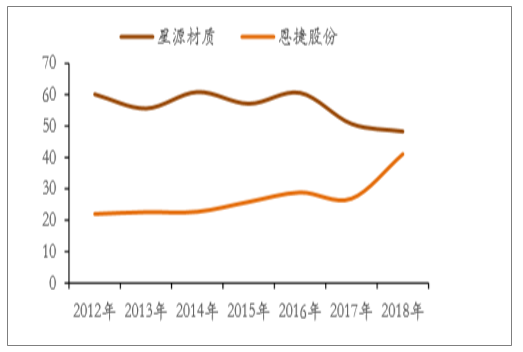

規模效應降低成本,毛利率仍有下行空間。從產量和單位成本來看,恩捷股份主要生產濕法隔膜,2018年出貨量為48000萬m2,2019年1-4月出貨量合計24000萬m2;星源材質2018年出貨量為14466萬m2,2019年一季度出貨量合計6900萬m2。恩捷股份隔膜的綜合單位成本為1.08元/m2,星源材質隔膜的綜合單位成本為2.03元/m2。由于規模效應顯著,2018年國內龍頭隔膜企業毛利率并未出現顯著下降,星源材質毛利率從2017年50.68%下降至2018年48.25%。恩捷股份2018年隔膜毛利率為46.82%,整體毛利率2018年有所上升。相比于日韓隔膜企業20%-30%的毛利率,國內企業毛利率處于高位,國內隔膜企業的高毛利率目前是基于集中的訂單和規模效應,隨著接下來國內隔膜價格繼續下降,國內產品的毛利率仍有下行空間。

隔膜企業成本拆分

數據來源:公開資料整理

隔膜企業毛利率

數據來源:公開資料整理

三、目前動力電池行業三大主要問題分析

1、原材料價格急劇上漲。作為對于原材料價格敏感的工業成品,近年來動力電池受到上游鈷價帶來的成本提高,在過去的2017年,鈷價呈現出翻倍上漲,從2016年底的27萬元/噸漲至2017年底的53.4萬元/噸,今年一季度一度達到80萬元/噸。即便動力電池廠家的產能比較優質,但同樣不得不飽受毛利率下滑的困擾。

另一方面,動力電池在定價方面同樣也將承受壓力,據說明年車企在采購上將進一步降低成本,這又將進一步壓縮動力電池廠家的盈利空間。

2、補貼政策行將落幕

事物普遍具有兩面性,國家的新能源汽車補貼政策,是中國新能源汽車行業快速崛起的關鍵所在,在過去所提供豐厚政策補貼,以及龐大的汽車市場,使得我國的動力電池廠家產能與效能急劇膨脹,一舉將日本、韓國等企業甩在身后。

然而,近些年我國政府的補貼政策持續退坡,甚至計劃于2020年以后完全取消對電動汽車的補貼政策,這將大大降低動力電池廠家的盈利空間。例如,一輛10米以上的快充類純電動客車,在2016年時能獲得46萬元的補貼,到了2017年,補貼削減為20萬元,再到2018年,補貼只剩下13萬元。

3、產業鏈短板突出

不可否認,我國動力電池產業取得了十足進步,成績輝煌,在技術的發展同樣無可指摘,但與韓國、日本等跨國企業及前沿科技相比較,電池產品性能、質量和成本仍難以滿足新能源汽車的推廣普及需求,尤其在基礎關鍵材料、系統集成技術、制造裝備和工藝等方面與國際先進水平仍有較大差距。產業鏈的短板將在中長期內限制我國動力電池的發展,應當引起重視。

四、拐點已至,未來三大方面破局

1、創新政策,強化基礎設施建設。我國政府應當在政策補貼與刺激市場競爭之間尋求合理、有益的平衡點。除了資金補貼,還要堅持創新機制,采取更加靈活多樣的方式,鼓勵電動汽車的發展,例如路權方面、稅收方面、運營補貼方面、分時租賃等新的商業模式方面。

與此同時,“要致富先修路”,政府還應加強在基礎設施方面的建設,在整體建設布局上構建形成智能化的多網融合的可再生能源網和傳統的發電網,進一步降低電力成本;在便利性方面,持續推進充電站基礎設施的建設,為電動汽車的普及化、大眾化做好先行工作。

2、集中優勢,提升產業鏈深度

要想電動汽車能夠長遠發展,光有技術還不行,還需要有龐大的產業能力的支持,中國制造的實力更應該體現在具備國際競爭力的完整產業體系,還有具備國際影響力的民族品牌之上。

由此可見,動力電池產業鏈上下游合作共贏大勢所趨,市場如此巨大,僅靠單一企業難以獨領行業發展。未來市場將進一步向優勢企業集中,“強者恒強”,只有擁有雄厚技術積累、足夠資金支撐、理性的市場定位以及能夠對市場快速反應的電池廠商才能占得先機,贏得市場。

3、多方聯動,政用產學研合作新機制

電動汽車的發展,不僅僅關系到國家對外開放的國際競爭力與環境保護,還關乎社會民生、居民出行。為此,作為核心部件的動力電池更應該整合社會的的優質資源,在上下游產業之間應建立有效運行的政產學研合作新機制,在關鍵性技術方面集合眾人的智慧,在知識產權許可和保護等方面發揮群眾的監督,在標準研究、政策措施建議等方面加強交流與溝通,以期通過共同努力,進一步提升動力電池產業技術創新力和市場競爭力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告

《2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告》共十章,包含中國船用動力電池行業重點企業推薦,2025-2031年中國船用動力電池產業發展前景與市場空間預測, 2025-2031年中國船用動力電池行業投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國動力電池熱管理系統行業產業鏈、發展現狀、競爭格局及未來前景研判:動力電池熱管理技術向著更高效率、更安全、更環保的方向發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)