一、 中國數字閱讀的現狀:繼續快速增長

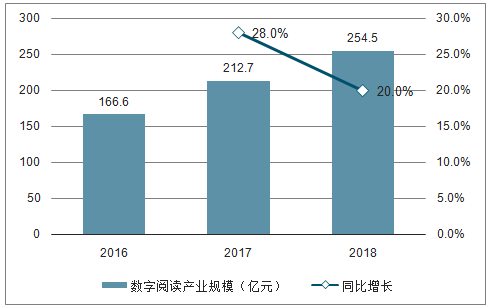

2018年我國數字閱讀的產業規模達到254.5億元,同比增長19.6%,其中數字閱讀產業主要包括電子化出版物、網絡文學作品和有聲作品。

2018年12月我國數字閱讀的用戶規模為4.3億人、同比增長14.4%,在全體網民中的滲透率達到52.1%。2018年,數字閱讀用戶的人均閱讀量為12.4本,人均單次閱讀時長為71.3分鐘。

2016-2018年我國數字閱讀的產業規模

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國互聯網數字閱讀行業市場全景調研及投資前景預測報告》

2016-2018年我國數字閱讀的用戶規模

數據來源:公共資料整理

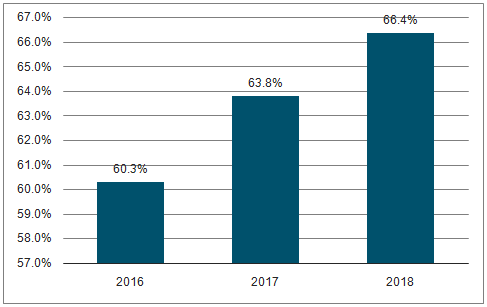

用戶付費意愿持續提升。我國數字閱讀用戶的付費意愿從2017年的63.8%提升至2018年的66.4%,其中68.7%的用戶愿意為電子書付費20元以上。

2016-2018年我國數字閱讀用戶的付費意愿

數據來源:公共資料整理

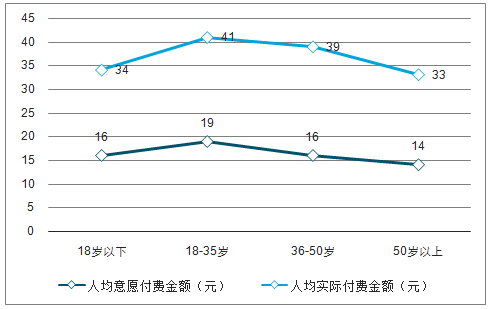

2018年我國數字閱讀用戶的付費意愿和實際情況

數據來源:公共資料整理

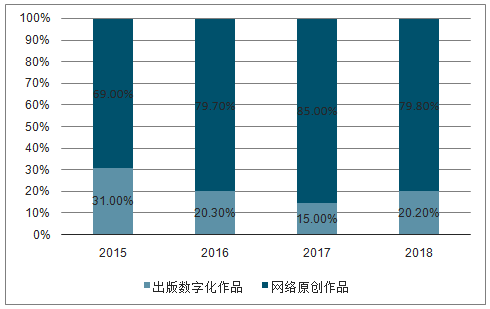

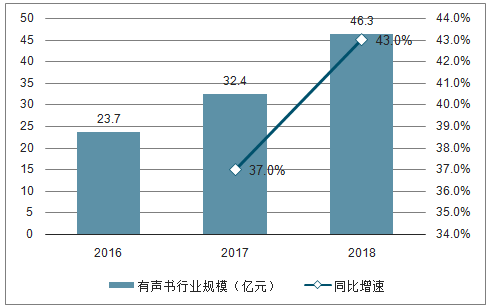

數字閱讀市場主要由網絡原創作品構成。2018年我國數字閱讀作品的品種數量中80%是網絡原創作品、20%是電子化出版作品。根據數據統計,2018年我國有聲書的行業規模達到46.3億元,同比增長43%,是數字閱讀行業中增長潛力較大的細分市場。

2015-2018年我國數字閱讀作品的品種數量結構

數據來源:公共資料整理

2016-2018年我國有聲書的市場規模

數據來源:公共資料整理

二、 免費閱讀模式帶來的增量盈利分析

1.免費閱讀模式帶來增量移動閱讀用戶

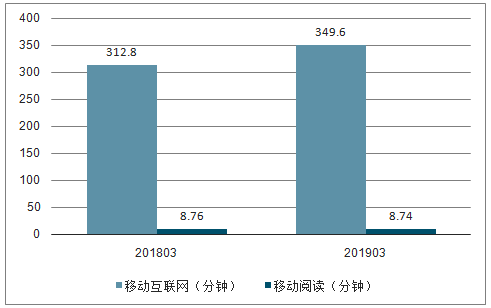

2019年3月全國移動閱讀的MAU達到3.25億人、同比增長26.2%,用戶的人均單日使用時長為8.76分鐘/天,同比基本持平;在線閱讀在移動互聯網端的活躍滲透率從2018年3月的23.5%增長至2019年3月的28.6%。

2018年至2019年,移動閱讀MAU增長的主要動因來自新產品模式激活的移動互聯網存量用戶。從2018年3月至2019年3月,移動閱讀的MAU規模增長0.68億人、同比增量位列細分行業的第9位。

2018年3月-2019年3月我國移動互聯網和移動閱讀的MAU規模

數據來源:公共資料整理

2018年3月-2019年3月我國移動互聯網和移動閱讀的月人均單日使用時長

數據來源:公共資料整理

免費閱讀APP打開移動閱讀的新增空間。免費閱讀APP在TOP10數字閱讀APP的月獨立設備數量的占比從2018年6月的0.0%迅速提升至2019年3月的11.7%。

2018-2019移動端TOP10數字閱讀APP的月獨立設備數占比

數據來源:公共資料整理

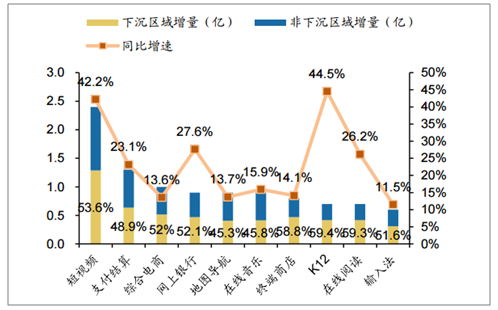

免費閱讀APP助推移動閱讀下沉。相比于移動互聯網的整體用戶畫像,免費閱讀APP的用戶呈現低消費能力的特點,偏好網賺、拼團購物等APP,對應的用戶城際分布結構相對更為下沉。2019年3月免費閱讀人群有56.6%位于三四線及以下城市。免費閱讀模式的迅速推廣幫助移動閱讀搶占不飽和的下沉市場空間,2018年3月至2019年3月的移動閱讀增量MAU有59.3%來自于下沉市場。

2019年3月免費閱讀人群的城際分布TGI

數據來源:公共資料整理

2018年3月-2019年3月移動互聯網細分行業MAU同比增量TOP10

數據來源:公共資料整理

2.拆解移動閱讀的商業模式,網文與免費閱讀更般配

2019年6月MAU大于300萬的在線閱讀APP共計21個,其中免費閱讀APP占61.9%、付費閱讀APP占38.1%。掌閱的MAU已達到8276萬人,約占同月移動閱讀用戶總數的17%。免。

2019年6月MAU>1000萬的在線閱讀APP的MAU(萬人)

數據來源:公共資料整理

3.免費模式的盈利拐點未至,信息流推薦或成破局關鍵

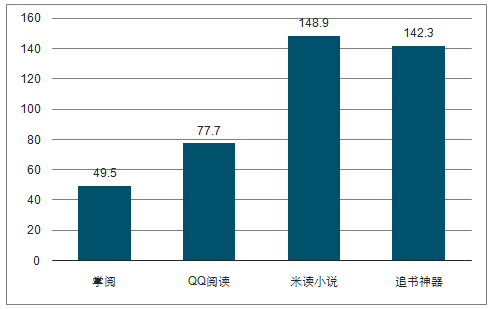

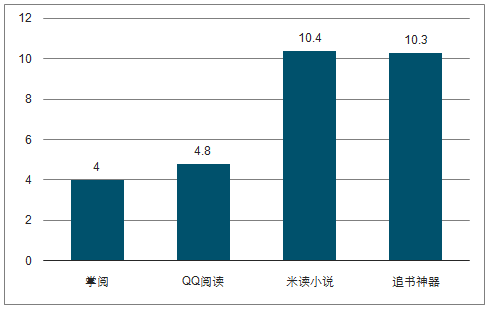

以目前頭部免費閱讀APP與頭部付費閱讀APP的用戶規模情況分析,免費閱讀模式尚未走通拐點。2019年4月掌閱和QQ閱讀的MAU分別約為7000萬人和4000萬人,米讀小說和追書神器的MAU分別約為1800萬人和1300萬人,米讀小說和追書神器的人均使用天數約是掌閱和QQ閱讀的2.4倍,綜合來看掌閱和QQ閱讀的用戶使用時長均高于米讀小說和追書神器。

2019年4月移動閱讀APP的月人均使用次數(次)

數據來源:公共資料整理

2019年4月移動閱讀APP的月人均使用天數(天)

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國數字閱讀行業發展模式分析及市場競爭策略報告

《2026-2032年中國數字閱讀行業發展模式分析及市場競爭策略報告》共九章,包含中國數字閱讀行業主要企業經營情況,數字閱讀行業投資潛力分析,2026-2032年數字閱讀行業發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國數字閱讀行業政策匯總、產業鏈、發展現狀、競爭格局分析:數字閱讀行業持續發展,19歲至45歲是行業用戶主力[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中國數字閱讀行業重點企業對比分析:平治信息vs掌閱科技 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國全民數字閱讀產業規模及用戶規模情況:數字閱讀用戶規模達5.06億[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國數字閱讀用戶規模、市場規模及主要企業經營現狀分析[圖]](http://img.chyxx.com/2021/05/20210519132101.jpg?x-oss-process=style/w320)