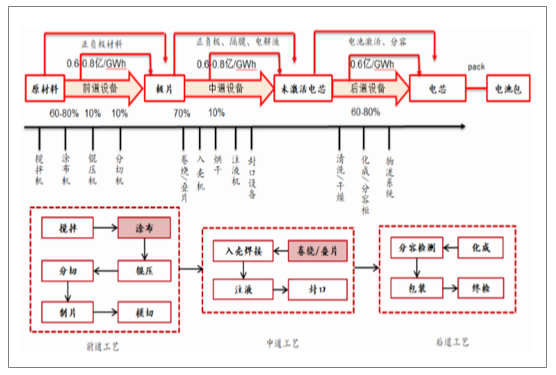

一、鋰電設(shè)備企業(yè)的對比—競品分析

一般來說,鋰電產(chǎn)線包括原料自動輸送、制漿、極片、制芯、組裝、化成分容檢查、模組、PACK、MES及貫穿全線的智能倉儲物流系統(tǒng)。

先導具備全線設(shè)備供應(yīng)能力,先導整線的自制率超過95%

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國鋰電設(shè)備行業(yè)市場運行態(tài)勢及投資方向研究報告》

(一)、競爭:內(nèi)功深厚的鋰電設(shè)備龍頭

鋰電設(shè)備必須依賴電池廠發(fā)展,卷繞機是設(shè)備中利潤較優(yōu)的環(huán)節(jié);

(1)從國內(nèi)設(shè)備的起步來看,在國內(nèi)電池廠發(fā)展的早期,電池廠必須優(yōu)先采用海外設(shè)備并在此基礎(chǔ)上不斷研發(fā),改進直至完全掌握并理順各環(huán)節(jié)的生產(chǎn)工藝細節(jié),隨后開始設(shè)備的進口替代;因此,一定程度上說,技術(shù)掌握在下游電池廠,技術(shù)成熟早的廠商最先開始設(shè)備國產(chǎn)化;

(2)從設(shè)備技術(shù)方向和進步速度來看,由于鋰電設(shè)備高度定制的屬性,結(jié)合電池廠技術(shù)要求開發(fā)/合作開發(fā)是主要模式;因此,技術(shù)出眾的優(yōu)秀電池廠能夠培育優(yōu)秀電池廠;

(3)從設(shè)備企業(yè)的立身之本看,產(chǎn)品性能如何逼近或者超越海外設(shè)備、交貨速度與設(shè)備穩(wěn)定性(比如會影響快速交貨下的調(diào)試成本高低,后續(xù)維護成本高低)是設(shè)備企業(yè)市場格局及盈利能力的關(guān)鍵;首先,由于優(yōu)秀電池廠商技術(shù)能力較強,當國內(nèi)設(shè)備性能與外資品牌差距較大時,對于電池廠來說各家設(shè)備的差距不會太大;其次,國內(nèi)電池廠為了最求效率,會大幅壓縮國內(nèi)設(shè)備廠商的交貨周期(對外資企業(yè)會寬裕的多,付款條件也更好),因此會產(chǎn)生一定后續(xù)調(diào)試/維護成本,設(shè)備企業(yè)必須具備較快的速度和較低的后續(xù)成本;最后,設(shè)備的后續(xù)穩(wěn)定性(比如卷繞機張力的波動),是能否產(chǎn)生重復訂單的核心。

整體來看,結(jié)合技術(shù)門檻最高的前道涂布和中道卷繞/疊片來說:

(1)涂布機:國內(nèi)涂布機的交貨速度和價格均有較大的優(yōu)勢,但產(chǎn)品整體性能與海外設(shè)備仍有一定差距,因此整體的市場集中度和毛利率(20%以內(nèi))會相對差一些;

(2)卷繞機:先導設(shè)備產(chǎn)品性能已經(jīng)超過日韓等企業(yè),在價格(相較日本),交貨速度/設(shè)備吞吐量上均優(yōu)于海外對手;因此在卷繞環(huán)節(jié),先導市占率可以達到60%左右,并保持較高的盈利能力(40%左右的毛利率);

(3)技術(shù)迭代對中道設(shè)備的影響:由于我國龍頭電池廠以方形為主(軟包也可以用卷繞),因此我國疊片機發(fā)展并沒有涂布和卷繞機那么快;但本文(詳見附錄)提到過,技術(shù)路徑來看,方形鋁殼和軟包這兩個路線必定同時存在,方形鋁殼可能2年內(nèi)還是主流(性價比好);但對設(shè)備端,疊片是個鋰電理想的工藝或者說是較為確定的方向(疊片方形鋁殼是技術(shù)演進的方向);目前,先導的鋰電疊片機已經(jīng)批量出貨60臺(大概對應(yīng)5gwh左右),規(guī)模已經(jīng)達到行業(yè)第一,再次領(lǐng)先行業(yè)同行一個世代。

根據(jù)上面的分析,先導作為鋰電設(shè)備廠商的優(yōu)勢主要體現(xiàn)在:

(1)國內(nèi)競品品質(zhì)不足

動力電池卷繞機的核心技術(shù)難點在于怎樣確保在高速卷繞下保證電池的質(zhì)量和安全性。無論是對極片的對齊度,還是極片的切斷毛刺,以及整機對粉塵的控制,都是為確保電池安全性。軟包、方形電池對張力要求更高,圓柱電池對效率要求更高。先導卷繞機在效率,卷繞對齊度等技術(shù)參數(shù)上領(lǐng)先于同行。在涂布和疊片方面,先導的設(shè)備參數(shù)也處于較為領(lǐng)先的位置。

先導卷繞機性能參數(shù)領(lǐng)先行業(yè),市占率可達50-60%

企業(yè) | 設(shè)備 | 效率 | 卷繞對齊度 | 極片切斷位置精度 |

先導智能 | 方形鋁殼電芯卷繞機 | 6PPM(極片長≤6000mm) | ±0.3mm | ±0.5mm |

贏合科技 | 方形動力卷繞 | 6PPM | ±0.3mm | - |

吉陽全自動 | 6PPM(極片長≤5000mm) | ±0.5mm | - | - |

數(shù)據(jù)來源:公開資料整理

企業(yè) | 極片端面對齊精度 | 極片與隔膜對齊精度 | 隔膜間對齊精度 | 疊片效率 | 疊片方式 | 良品率 | 故障率 |

先導智能 | ±0.3mm | 0.5-0.6s/pcs | Z字型疊片、卷繞、制袋 | - | - | - | - |

超業(yè)精密 | 中心偏差±0.5mm | ±0.5mm(縱向) | 端面對齊偏差±0.5mm | - | Z字型疊片 | - | - |

金辰股份 | ±0.3mm | ±0.2mm | ±0.2mm | 0.5s/pcs | - | 良品數(shù)量/投入數(shù)量≥99.5% | 故障停機時間/生產(chǎn)時間≤1% |

數(shù)據(jù)來源:公開資料整理

主流廠商涂布機參數(shù)對比

企業(yè) | 設(shè)備 | 涂布速度 | 涂布寬度 | 涂膜寬度尺寸公差 | 涂膜重量波動 |

先導智能 | 涂布機夾縫式擠壓涂布 | 10 | 0Max.1400mm | ±0.3mm | 重量誤差±1.5% |

浩能科技 | 寬幅高速雙層擠壓涂布機 | - | 650mm/850mm/1200mm/1400mm | ±0.3mm | 重量誤差±1%; |

贏合科技 | 雙層狹縫式擠壓涂布機 | 100 | Max.1150 | - | 雙面面密度精度±1.2% |

新嘉拓 | 單/雙層寬幅高速微凹版涂布機 | 100 | Max.1200mm | - | ±1% |

數(shù)據(jù)來源:公開資料整理

(二)、外資競品產(chǎn)能不足

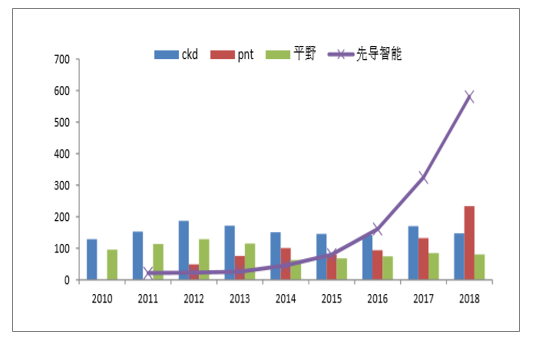

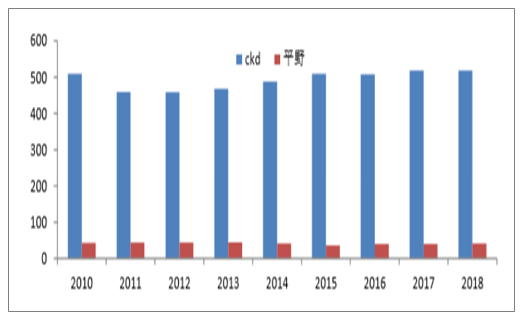

1、先導智能已與日韓龍頭拉開差距

整體來看,先導的海外同業(yè)對手多為日韓企業(yè),而日韓企業(yè)的鋰電產(chǎn)品一般較為單一;比如CKD在鋰電的產(chǎn)品為卷繞機,平野的鋰電設(shè)備為涂布機;近幾年來,先導的鋰電設(shè)備在產(chǎn)品質(zhì)量與設(shè)備吞吐能力上均超越了海外龍頭,收入規(guī)模也與海外主流廠商拉開了差距。

先導智能的收入體量已經(jīng)遠超海外同行(百萬美金)

數(shù)據(jù)來源:公開資料整理

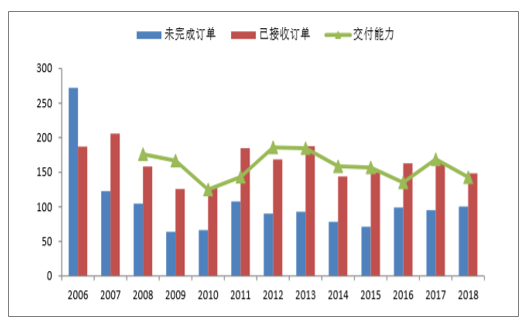

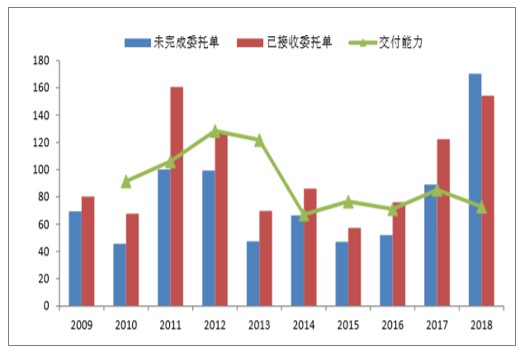

2、海外設(shè)備企業(yè)產(chǎn)能存在明顯瓶頸;

由于海外龍頭生產(chǎn)和人工成本較高,CKD及平野近些年基本沒有人員擴展;而隨著需求的不斷增長,兩家龍頭的產(chǎn)能瓶頸問題開始顯現(xiàn);其中,CKD的已接收訂單開始連年下滑;而平野雖然保持了訂單的增長,但其未交付訂單的增速超過了訂單的增長。綜合來看,卷繞機龍頭CKD的年均交付能力在1.5億美金左右,平野的年均交付能力在0.9億美金左右。

CKD的交付能力在1.5億美金左右

數(shù)據(jù)來源:公開資料整理

平野的交付能力在0.9億美金左右

數(shù)據(jù)來源:公開資料整理

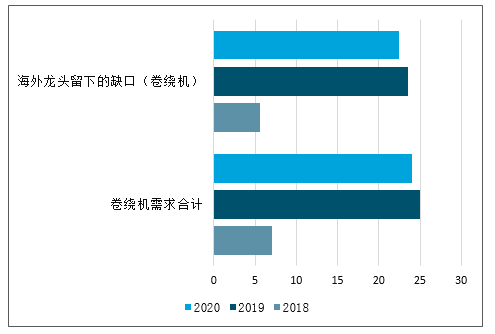

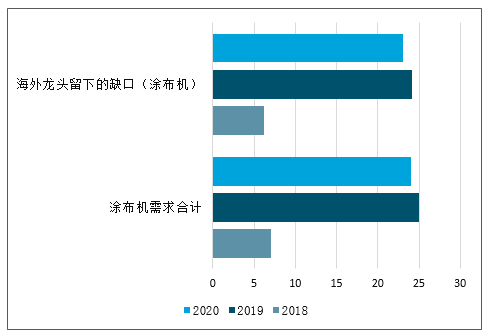

3、19/20年,海外巨頭留下的卷繞機及涂布機的缺口均在20億美金/年以上。

根據(jù)國內(nèi)外主要鋰電企業(yè)的擴產(chǎn)計劃及相應(yīng)的設(shè)備需求,由于海外龍頭在人員及生產(chǎn)上難以增長/提升;結(jié)合目前的交貨水平,2019/2020年,海外卷繞機主要龍頭留下的供給缺口分別在23.5億美金/22.5億美金,海外涂布機龍頭留下的供給缺口在24.1億美金/23.1億美金。

海外龍頭的員工人數(shù)基本不再增長(人)

數(shù)據(jù)來源:公開資料整理

在理論擴產(chǎn)的背景下,海外龍頭留下的涂布機市場空間分析預測(億美金)

數(shù)據(jù)來源:公開資料整理

在理論擴產(chǎn)的背景下,海外龍頭留下的卷繞機市場空間分析預測((億美金)

數(shù)據(jù)來源:公開資料整理

(三)、設(shè)備后續(xù)維護成本低

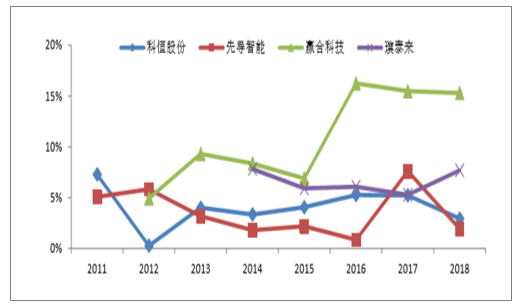

由于國內(nèi)鋰電廠商的訂單模式,內(nèi)資鋰電設(shè)備企業(yè)的交貨周期較短;因此在上述較大的吞吐量下,工藝控制及調(diào)試不夠充分,進而會產(chǎn)生現(xiàn)場調(diào)試及后續(xù)維護成本(多為設(shè)備企業(yè)承擔);而這不僅影響設(shè)備企業(yè)的盈利能力,以會對重復訂單產(chǎn)生一定影響。整體上看,先導智能的售后費用占比最低(2018年為1.9%),全面領(lǐng)先國內(nèi)同行(科恒股份和璞泰來體內(nèi)還有材料業(yè)務(wù),因此理論上,相應(yīng)的售后占比會低于純設(shè)備廠商,贏合科技與先導的主要設(shè)備處于不同生產(chǎn)環(huán)節(jié))。

主流鋰電設(shè)備企業(yè)售后費用占銷售費用的比例

數(shù)據(jù)來源:公開資料整理

(四)、產(chǎn)業(yè)鏈中利潤較優(yōu)的設(shè)備

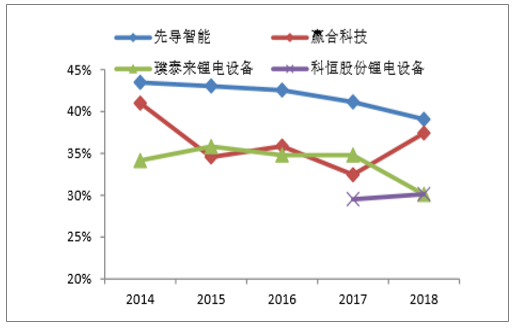

(4.1)由于先導這樣的企業(yè)存在,卷繞機行業(yè)格局優(yōu)于涂布機等設(shè)備,其中先導在卷繞機領(lǐng)域的市占率在60%左右,而行業(yè)CR5也超過90%(國內(nèi)企業(yè)),而涂布機等設(shè)備格局相對分散;因此縱觀設(shè)備產(chǎn)業(yè)鏈,以卷繞為主的設(shè)備企業(yè)毛利率在30-40%之間,而以涂布為主的設(shè)備企業(yè)毛利率在20-30%之間(由于下游巨頭的議價,下降速度也較快);

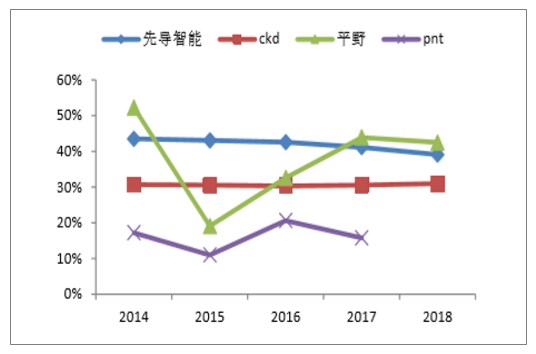

(4.2)由于先導的技術(shù),訂單處理能力等均超過國內(nèi)外同行,因此先導的可以獲得高于行業(yè)平均水平的利潤(同樣的,以涂布機為主企業(yè),如技術(shù)領(lǐng)先行業(yè)的平野,也可以獲得高于行業(yè)平均的利潤)。

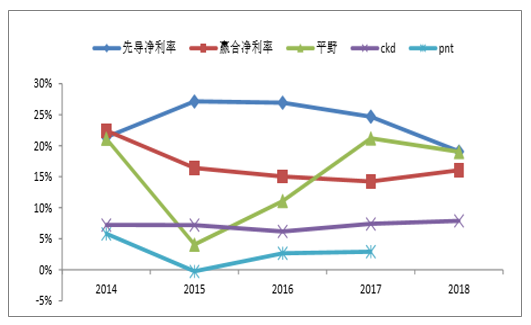

(4.3)由于海外公司的綜合成本更高,因此利潤率水平相對較差;由于卷繞等領(lǐng)域存在先導這樣的公司,海外巨頭競爭力已經(jīng)相對趨弱;而由于盈利水平的限制,海外巨頭設(shè)備的降價和擴產(chǎn)不具備相關(guān)基礎(chǔ)和空間。

卷繞設(shè)備毛利率高于涂布

數(shù)據(jù)來源:公開資料整理

技術(shù)實力領(lǐng)先于行業(yè)的公司,可以獲得較高利潤率

數(shù)據(jù)來源:公開資料整理

海外企業(yè)盈利能力相對較差,幾乎沒有降價和擴產(chǎn)空間

數(shù)據(jù)來源:公開資料整理

(五)、人均產(chǎn)值不斷提升

非標設(shè)備公司由于在生產(chǎn)、研發(fā)和運營角度均以客戶訂單為導向,很難進行標準化,產(chǎn)值規(guī)模和所需人數(shù)成正比,管理和協(xié)調(diào)難度增加通常會導致人均產(chǎn)值下降,從而會產(chǎn)生產(chǎn)值瓶頸,而先導具備最大限度的標準化能力,完備的管理體系和激勵方式,因此從結(jié)果上看,公司人均產(chǎn)值隨產(chǎn)值增加而增加,2012-2018年間,公司人均產(chǎn)值從44萬增加到78萬,驗證公司管理運營優(yōu)勢和成長能力。

先導人均產(chǎn)值持續(xù)升高

數(shù)據(jù)來源:公開資料整理

二、鋰電設(shè)備行業(yè)市場規(guī)模如何?鋰電設(shè)備行業(yè)發(fā)展前景

近幾年,在國家政策利好的驅(qū)動下,中國新能源汽車站上風口,迎來了爆發(fā)式增長,有著新能源汽車“心臟”之稱的動力鋰電池也遇上了前所未有的發(fā)展機遇。從歷史來看,任何一個大的行業(yè)崛起,設(shè)備廠商均是直接受益者,電動車行業(yè)的前景一片大好,鋰電設(shè)備行業(yè)亦是如此。伴隨著市場的快速增長,國內(nèi)鋰電池設(shè)備行業(yè)將迎來爆發(fā)。2015年鋰電生產(chǎn)設(shè)備的市場規(guī)模達到78億元,2016年,行業(yè)市場規(guī)模達到133億元,增加了55億元,增長70.51%。

雖然行業(yè)取得了很大的進步,但是也存在這不少問題,如國內(nèi)鋰電裝備行業(yè)中的多數(shù)企業(yè)尚未形成自己的知識產(chǎn)權(quán)戰(zhàn)略,對自身知識產(chǎn)權(quán)的保護意識和維權(quán)意識淡漠。這一方面是由于新興行業(yè)的不正規(guī)競爭,另一方面,是由于國內(nèi)主要鋰電池設(shè)備企業(yè)缺乏自己的關(guān)鍵核心技術(shù)。這種對自身知識產(chǎn)權(quán)保護意識淡薄,直接造成自身產(chǎn)品設(shè)備在推出市場后,被其他企業(yè)所仿制,有些小型企業(yè)甚至進行一比一的完全模仿,導致自己的產(chǎn)品市場流失,也導致了國內(nèi)鋰電池設(shè)備行業(yè)惡意競爭。但隨著鋰電池裝備行業(yè)的技術(shù)發(fā)展,國內(nèi)技術(shù)實力較強的設(shè)備生產(chǎn)企業(yè)對自身知識產(chǎn)權(quán)的保護意識正在增強。同時,目前國內(nèi)鋰電池設(shè)備制造行業(yè)中,企業(yè)規(guī)模都比較小,產(chǎn)品也單一,設(shè)備行業(yè)整體技術(shù)相對國外還比較落后,目前日本、韓國、德國、美國鋰電池設(shè)備技術(shù)處于全球領(lǐng)先地位。鋰電池設(shè)備的性能需要依據(jù)客戶產(chǎn)品的生產(chǎn)工藝、以及材料、型號、質(zhì)量要求等的變化而不斷變化,并隨之鋰電池技術(shù)及性能的發(fā)展而發(fā)展,目前國內(nèi)還未建立統(tǒng)一的標準,而這些因素都使得我國國內(nèi)鋰電池設(shè)備目前還是處于一個核心技術(shù)不夠成熟、性能不夠穩(wěn)定的水平,國內(nèi)大多數(shù)鋰電池設(shè)備制造企業(yè)還處于學習和模仿國外先進技術(shù)的發(fā)展階段,關(guān)鍵技術(shù)環(huán)節(jié)還需要進一步突破。

因此,鋰電設(shè)備未來發(fā)展方向是結(jié)合安全、便利操作、低能耗、綠色環(huán)保的政策要求和高效、高穩(wěn)定性、高精密度設(shè)備要求,并朝著信息化、自動化、智能化的趨勢發(fā)展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋰電設(shè)備行業(yè)市場行情監(jiān)測及未來趨勢研判報告

《2026-2032年中國鋰電設(shè)備行業(yè)市場行情監(jiān)測及未來趨勢研判報告 》共八章,包含中國鋰電設(shè)備產(chǎn)業(yè)鏈結(jié)構(gòu)及全產(chǎn)業(yè)鏈布局狀況研究,中國鋰電設(shè)備行業(yè)重點企業(yè)布局案例研究,中國鋰電設(shè)備行業(yè)市場及投資戰(zhàn)略規(guī)劃策略建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國鋰電設(shè)備行業(yè)產(chǎn)業(yè)鏈圖譜、市場規(guī)模、競爭格局及發(fā)展趨勢研判:海外市場應(yīng)用需求廣闊,國產(chǎn)鋰電設(shè)備占有率持續(xù)提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中國鋰電設(shè)備行業(yè)現(xiàn)狀分析:鋰電池產(chǎn)能迅速擴張,推動鋰電設(shè)備需求增加[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國鋰電設(shè)備行業(yè)重點企業(yè)對比分析:行業(yè)保持高景氣度,企業(yè)營收大幅提升[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)