苯乙烯,是用苯取代乙烯的一個氫原子形成的有機化合物,工業上是合成樹脂、離子交換樹脂及合成橡膠等的重要單體。主要用于生產EPS(聚苯乙烯泡沫)ABS樹脂(烯腈-丁二烯-苯乙烯共聚物)、PS (聚苯乙烯)、丁苯橡膠(SBR)與UPR (不飽和聚酯樹脂)等重要的,用途廣泛的產品。

目前工業生產苯乙烯主要是通過純苯和乙烯生成乙苯,再通過乙苯的催化脫氫工藝或是負壓絕熱脫氫生成苯乙烯。

苯乙烯產業鏈結構示意圖

資料來源:智研咨詢整理

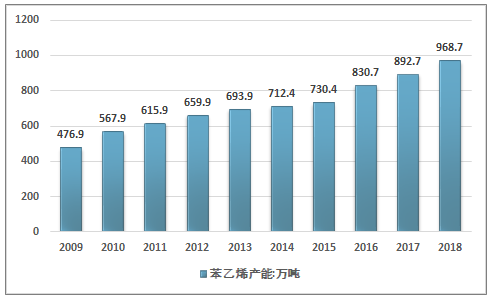

從國內苯乙烯的生產來看,近幾年我國的苯乙烯生產能力穩步提升,近幾年受下游需求強勁,進口替代加速的影響,我國苯乙烯產能增速有所提升,2018年中國苯乙烯產能達到了968.7萬噸,同比增長76萬噸。近幾年我國苯乙烯產能走勢如下圖所示:

2009-2018年中國苯乙烯產能走勢

資料來源:智研咨詢整理

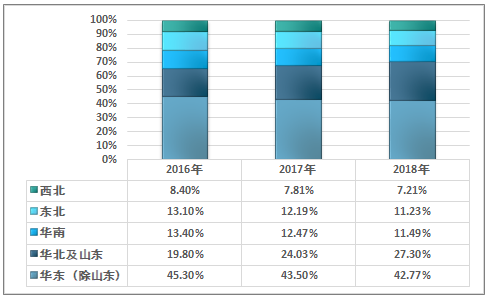

從產能分區域格局來看,我國苯乙烯產業主要集中在華東與華北地區,圍繞長三角與環渤海地帶形成了較為集中的苯乙烯產業鏈,競爭力也逐漸增強。近幾年行業新增的產能主要集中在山東與安徽兩省。西南與華中地區地區生產能力幾近空白。

2017年青島堿業50萬噸苯乙烯產能投產,2018年海灣化學新增50萬噸苯乙烯生產能力,安徽昊源增加26萬噸。西北、華南、華中等地區沒有新增產能。

2017/2018年我國苯乙烯新增產能

投產年份 | 企業名稱 | 產能:萬t/a |

2017 | 寧波科元 | 12 |

青島堿業 | 50 | |

2018 | 海灣化學 | 50 |

安徽昊源 | 26 |

資料來源:智研咨詢整理

從產能分布格局來看,由于2017年與2018年主要新增產能均集中在山東地區,華南、東北、西北等地的產能占比逐漸走低。2018年除山東以外的華東地區產能占比達到42.77%,華北及山東地區產能占比提升至27.30%。近幾年我國苯乙烯產能分區域分布格局變化如下圖所示:

2016-2018年中國苯乙烯產能分區域格局變化趨勢

資料來源:智研咨詢整理

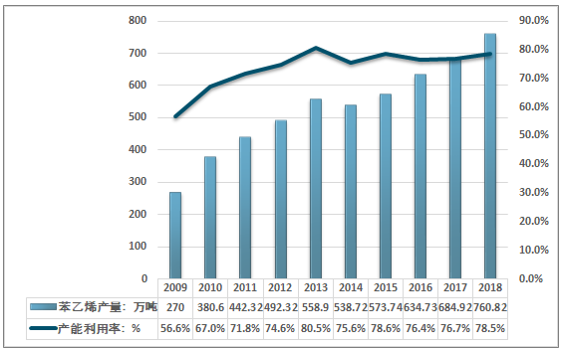

隨著國內產能擴張,國內苯乙烯產量穩定增長,尤其是2016-2018年,年度增長率較為穩定,維持在11%-12%。2018年,受利潤大幅提升,新裝置投產等因素影響,我國苯乙烯產量繼續呈現高速增長趨勢。2018年我國苯乙烯產量達到了760.82萬噸,產能利用率約為78.5%左右。行業產能總體處于適度區間。

2009-2018年中國苯乙烯產量及產能利用率走勢

資料來源:智研咨詢整理

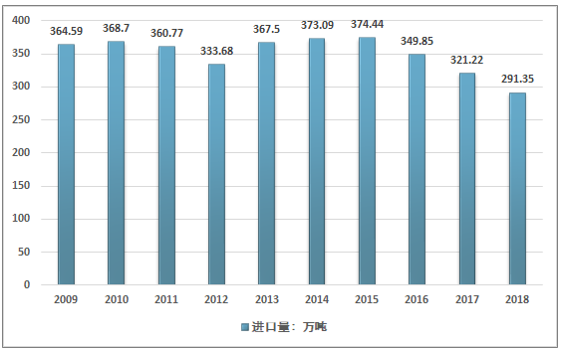

從進出口市場來看,中國的苯乙烯需求相對較大,國內進口量常年保持在300萬噸以上,出口量極小,但波動響度較大,常年保持在一萬噸以下,個別年份出口可達7萬噸。但總的來看,隨著國內產能的增長,進口量近幾年也呈現出一定的下降趨勢,行業自給率顯著提升。2018年我國苯乙烯進口量下降至291.35萬噸,進口量已經連續三年下降。

2009-2018年中國苯乙烯進口量走勢

資料來源:中國海關

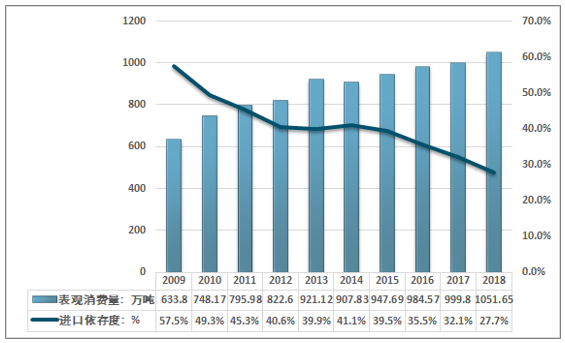

2018年我國苯乙烯表觀消費量約為1051.65萬噸,目前進口貨源仍占國內市場需求的27.7%左右,對外依存度已經從2009年的57.5%下降了一半左右。近幾年我國苯乙烯表觀消費量及對外依存度走勢如下圖所示:

2009-2018年中國苯乙烯需求量及對外依存度走勢

資料來源:智研咨詢整理

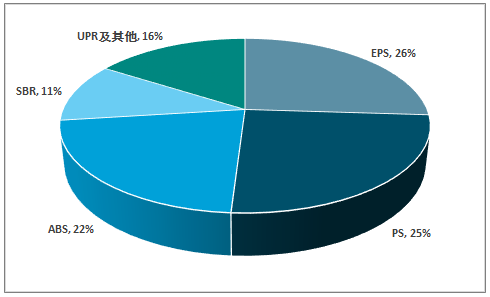

從下游的需求領域來看,EPS依然是占比最大的下游,消費占比為26%;PS及ABS受下游家電及汽車行業需求增加支撐,產量亦均有增長,對苯乙烯消耗占比分別為25%、22%。SBR近幾年增長迅速,對苯乙烯的需求提升至11%左右。

2018年我國苯乙烯下游需求結構走勢

資料來源:智研咨詢整理

智研咨詢發布的《2019-2025年中國苯乙烯行業市場全景調研及投資前景預測報告》指出:未來,苯乙烯表觀消費量將繼續保持穩中增長勢頭,自給率仍有較大的提升空間,未來國內產能將會持續中高速增長。

一方面從下游的應用領域來看,隨著建材、家電和汽車工業的穩步發展,國內市場對PS、ABS樹脂等的需求將繼續保持一定的增速。EPS、PS及ABS三大行業仍將是苯乙烯消費主力。但需求占比結構將會逐漸調整,PS供應仍存在一定的缺口,進口量增長迅速,對外依存度高,未來仍有較大的增長空間,預計未來將成為苯乙烯下游最大需求市場。

從產能發展來看,單從中國苯乙烯產能分布來看,華東及華北較為集中,占比高達70%,且需求缺口依然存在,預計未來幾年的進口量將有望保持在200萬噸左右,行業仍具有較好的盈利能力,中國苯乙烯產能擴張腳步依舊如火如荼,據不完全統計,2019-2020年,我國預計投產的苯乙烯新增產能約380萬噸,其中最大的為浙江石化一期的120萬噸苯乙烯項目。未來幾年,我國苯乙烯將很快達到自給自足的狀態,屆時全球苯乙烯貨源流向也將會形成新的格局。

2019-2020年部分苯乙烯新增產能統計

名稱 | 地址 | 產能(萬噸/年) | 計劃投產時間 |

中信國安瑞華 | 山東菏澤 | 20 | 2019年初投產 |

中韓石化 | 湖北武漢 | 2.7 | 2019年初投產 |

浙江石化一期 | 浙江舟山 | 120 | 2019年四季度投產 |

恒力(大連)石化 | 遼寧大連 | 72 | 2019年四季度投產 |

山東榮華化學 | 山東濱州 | 21 | 2019年底前建成投產 |

中海油殼牌 | 廣東惠州 | 63 | 2020年四季度投產 |

中化泉州 | 福建泉州 | 45 | 2020年四季度投產 |

遼寧寶來 | 遼寧盤錦 | 35 | 2020年底前建成投產 |

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國苯乙烯行業市場全景調研及發展前景研判報告

《2026-2032年中國苯乙烯行業市場全景調研及發展前景研判報告 》共十章,包含中國苯乙烯行業發展環境洞察,中國苯乙烯行業市場前景預測及發展趨勢預判,中國苯乙烯行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國苯乙烯行業產業鏈、產能、進出口及發展趨勢:海外需求疲軟,產能擴張速度減緩[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)