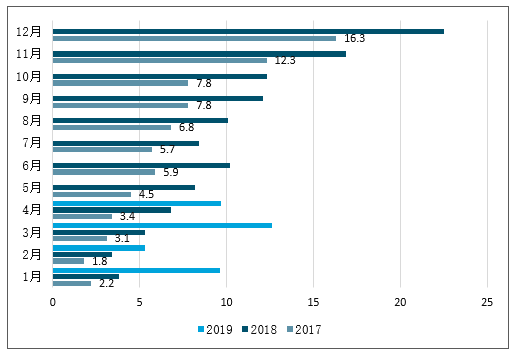

一、新能源汽車銷量增速小幅下滑,預計全年銷量150萬輛:車型高端化+安全性為行業主旋律

根據合格證數據,裝力度大,疊加今年燃油車國五和國六標準切換,對新能源汽車銷售有一定的擠出效應,導致新能源汽車銷量增速略不及預期。預計全年新能源汽車銷量的低點有望出現在三季度,補貼過渡期之后,銷量快速下滑之后有望逐步回暖。

2017-2019新能源汽車月度銷量快速上漲(萬輛)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國鋰電設備行業市場運行態勢及投資方向研究報告》

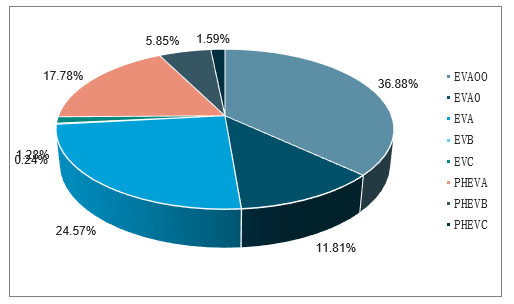

車型高端化趨勢明顯,A級車成為行業主角。從車型結構來看,A00車型占比快速滑坡,自2018年全年的36.88%下降至2019年前4月的21.84%,而A級于2019年前4月銷量占比大幅度提升至39.87%,A0級、B級、C級占比均有所上升。

2018年新能源汽車銷量占比情況

數據來源:公開資料整理

2019年1~4月新能源汽車銷量占比情況

數據來源:公開資料整理

補貼政策標準延續,能量密度提升和安全性兼顧。新版補貼雖然延續高續航里程、高能量密度、低耗能水平的結構性補貼傾向,車型能量密度持續提升,兼顧安全性,部分低端新能源車型電池開始回歸磷酸鐵鋰。從能量密度角度來看,2017年車型能量密度集中在90-140wh/kg,2018年提升至120-150wh/kg,2019年進一步提升,160wh/kg以上增速最快。

新能源汽車車型能量密度對比

數據來源:公開資料整理

二、上游資源品價格筑底

1、鈷資源供應充足,需求增速放緩

供給方面:2018年全球鈷供給為14萬噸,同比增長33.87%。受嘉能可、歐亞資源旗下大型鈷礦項目出現停產,2019年全球鈷供給增量放緩,預計2019年可增產1萬噸,而2020年可繼續增產3.1萬噸。

需求方面:鈷受到3C消費電池市場疲軟而需求增長緩慢,未來5G是鈷需求新的增長點。新能源汽車對鈷的需求穩步提高,同時高溫合金和硬質合金對鈷的需求也較為穩健,但是全球原料供應增速要略高于鈷需求量的增速。由于價格持續下滑,不排除有此前遺留庫存出現恐慌性拋貨的情況,投資需求也將會減弱,導致全球鈷的供應出現過剩。

鈷資源供給過剩

數據來源:公開資料整理

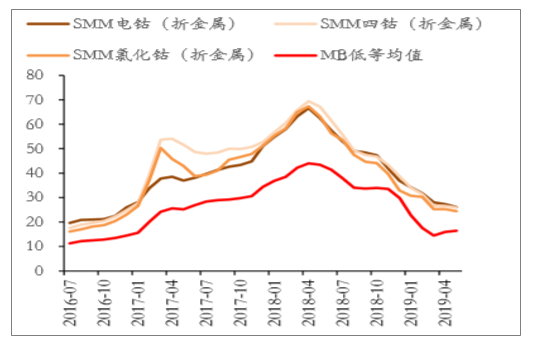

鈷價格預計繼續底部小幅震蕩。2019年一季度海外金屬鈷價繼續下跌,同比下跌幅度超過50%。國內市場需求疲軟,鈷價下滑更為顯著。預計2019年下半年鈷產品價格繼續小幅震蕩,由于目前鈷價處于價格低位,受到成本支撐,預計2019年下半年鈷價將圍繞行業平均成本價格運行。

MB價格觸頂下滑

數據來源:公開資料整理

國內外鈷產品價格下滑

數據來源:公開資料整理

2、上游鋰資源關注成本支撐

供給方面:全球鋰礦積極擴產,未來供給過剩。2018年全球碳酸鋰銷量接近13萬,氫氧化鋰接近4萬噸,僅國內廠商的新增碳酸鋰和氫氧化鋰產能到2020年就有分別接近20萬和16.5萬噸。此外,海外的主流廠商FMC、Ocorobre、FMC、Alermarle等也在積極擴產。2019年的供給新增量遠大于需求量已是不爭事實。需求方面:2019年,預計新能源車產銷量為150萬輛,目前新能源車主要增長點是EV乘用車和PHEV乘用車,兩個貢獻了超過90%的增長份額。粗略計算,2019年新能源車的增長將給碳酸鋰的需求帶來新增量約9500噸。樂觀估計,儲能以及其他市場新增量2GWH,對應碳酸鋰新增需求1500噸,那么國內新增消費量應該在1.1萬噸左右,雖然需求快速增長,但是供給端增速仍大于需求增速,鋰資源呈現供給過剩局面

鋰資源供給過剩

數據來源:公開資料整理

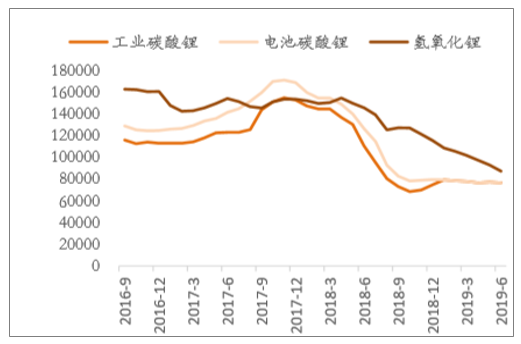

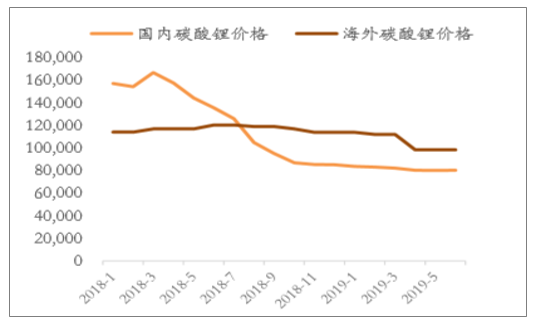

碳酸鋰國內外價格有望收斂。國內碳酸鋰價格由2018年初16萬元下滑至8萬元,而國外價格仍維持在9萬元左右,在供給過剩的大背景下,海外價格向國內價格靠攏,將成為長期趨勢。預計2019年下半年海外碳酸鋰價格將快速下滑,而國內價格則由于接近成本支撐位,相對穩定。

國內鋰價格走勢

數據來源:公開資料整理

海內外鋰產品價格倒掛

數據來源:公開資料整理

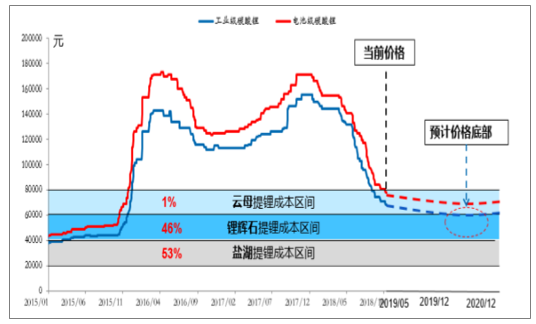

關注成本支撐助推價格穩定。從鋰資源供給結構來看,鋰輝石和鹽湖是主要的供給來源,且鋰輝石成本在4-6萬元/噸,鹽湖成本在2-4萬元/噸。目前碳酸鋰價格的快速下跌已經接近于鋰輝石提鋰的成本線,從供給結構來看,南美鹽湖和國內鹽湖投產進步不及預期,導致價格下滑幅度趨緩。預計2019年下半年,碳酸鋰價格將小幅震蕩下滑。

成本支撐作用顯著

數據來源:公開資料整理

三、下游是否擴產設備核心矛盾—擴產確定性高,對外有效產能及核心需求-供需平衡測算

(1.1)行業“有效”需求測算:2020/2022/2025年新增需求有望達到130/267/793GWh;

在新能源車領域,中國企業布局較早且發展迅速但始終未能觸及汽車消費的核心,而在海外龍頭tesla已經攪亂了中型車市場的情況下(比如2018年,寶馬在美國的中型轎車銷量持續下滑,而銷售額下滑劇烈的部分城市正是特斯拉銷售Model3的主要地區),全球領軍車企如bba也迅速

做出了汽車電動化的規劃;汽車制造霸主的宣誓預示著汽車電動已成定局,真正的消費側需求也將正式打開。根據統計,預計2020年,全球16家主要汽車制造商(也是未來電動車的主要玩家;由于byd的電池可以實現自供,因此沒有記入下表)的新能源車規劃將達220w臺左右,對應電量需求在130GWh左右。

2020-2025年主要新能源汽車制造商年產量規劃及能量測算

- | - | 2020目標產量(輛) | 2020能量需求(GWh) | 2022目標產量(輛) | 2022能量需求(GWh) | 2025目標產量(輛) | 2025能量需求(GWh) |

1 | 特斯拉 | 500000 | 30 | 1000000 | 60 | 1000000 | 60 |

2 | 奧迪 | - | - | - | - | 660000 | 56.1 |

3 | 北汽 | 200000 | 12 | 200000 | 12 | 1330000 | 113.05 |

4 | 寶馬 | - | - | - | - | 510000 | 43.35 |

5 | 長安 | - | - | - | - | 2890000 | 245.65 |

6 | 奇瑞 | 200000 | 12 | 200000 | 12 | 200000 | 12 |

7 | 戴姆勒 | 100000 | 6 | 100000 | 6 | 650000 | 55.25 |

8 | 菲亞特 | - | - | 530000 | 37.1 | 530000 | 37.1 |

9 | 吉利 | - | - | - | - | 620000 | 52.7 |

10 | 通用 | 150000 | 9 | 150000 | 9 | 500000 | 42.5 |

11 | 江淮 | - | - | - | - | 150000 | 12.75 |

12 | 日產 | - | - | 1000000 | 70 | 1000000 | 70 |

13 | 保時捷 | - | - | - | - | 120000 | 10.2 |

14 | RNM | - | - | 1860000 | 130.2 | 1860000 | 130.2 |

15 | SAIC | 600000 | 36 | 600000 | 36 | 600000 | 36 |

16 | 豐田 | 30000 | 1.8 | 30000 | 1.8 | 30000 | 1.8 |

17 | 大眾 | 400000 | 24 | 400000 | 24 | 2500000 | 212.5 |

合計產能 | 218萬輛 | 130.8GWh | 607萬輛 | 398.Gwh | 1515萬輛 | 1191.2GWh | |

新增需求合計 | 218萬輛 | 130.8GWh | 439萬輛 | 267.3GWh | 993萬輛 | 793.1GWh |

數據來源:公開資料整理

(1.2)行業“有效”供給測算:現有有效產能在110GWh左右,2020年有望達到450GWh;

在考慮有效產能時,主要考慮如下幾點:

(1.2.1)公司的選擇:國內外車企擴產大概率只能選取下表中的企業;

(1.2.2)對外有效產能:表中去掉byd的產能,因為byd的產能基本只能實現自供;NESC暫時沒有找到相關數據;億緯目前以磷酸鐵鋰為主,暫且不算;

(1.2.3)產能扣除:理論上17年前的產能都不能算入有效產能(工藝及質量,生產效率上和17年后有質的差異),但上表中企業的擴產大多在17年后開始,所以暫不考慮16年及之前產能的影響。

(1.2.4)2020年有效產能:2020年有效產能中,去除了17年達產的產能,因為目前的技術條件下,3年左右的電池不再具備競爭力(目前達到2-3年的電池虛電會比較嚴重,比如2年/15w公里后,電池的真實電量/續航可能僅為新車的50-70%),因此假設2020年的新能源車更傾向使用18年以后的相對優質的產能。

能規劃落地,那么行業總有效對外供給有望達274/457GWh;

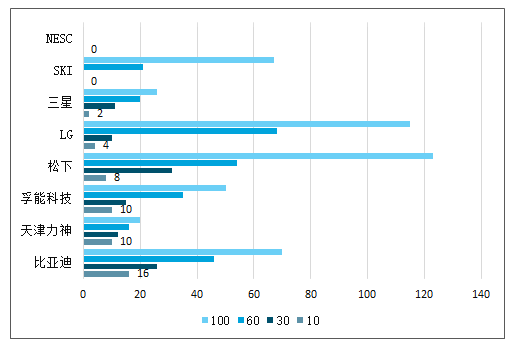

目前現有對外有效鋰電產能情況(GWh)

數據來源:公開資料整理

目前現有對外有效鋰電產能在110GWh左右(GWh)

數據來源:公開資料整理

說明;對外有效供給中暫時扣除BYD,因為BYD絕大多數只夠自用;另外,對于2020年,以目前的技術進步速度和水平,3年左右的電池即面臨淘汰;

由于上述企業的產能大多是在17年前后建立的,因此需從2020年的產能合計產能中扣除17年的產能(即將17年產能淘汰);

(2)有效產能不足-擴產確定性高

對外有效產能仍存在500-1000GWh的缺口,19-25年均為擴產向上的確定周期;

鋰電供需缺口在500GWh以上,19-25擴產確定性較高

GWh | 2018 | 2020 | 2022 | 2025 |

需求合計(累計值) | 70 | 200.8 | 468.1 | 1261.15 |

有效供給(累計值) | 109 | 457 | - | - |

現有產能(2018)對應產能缺口 | - | 92 | 359 | 1152 |

正常達產后(2020)對應產能缺口 | - | -256 | 9 | 8 |

數據來源:公開資料整理

說明:本表中需求累計值是根據表15最后一行—20/22/25年新增需求及18年存量需求加總求和進行計算的;比如2020年需求=2018年需求+2020年新增需求;

另外,teslamodel3國產后32萬的售價消息傳出;如果最終以32萬左右落地,那么將會中國汽車以及新能源汽車產業帶來較大的沖擊:

(1)從定位上(A+~B級車),model3的對手將是帕薩特、雅閣,凱美瑞,A4L,寶馬3系的直接競爭對手;而上述車型多為對應品牌的主打車型;那么有可能會對傳統車企造成比較大沖擊;

(2)從品牌上,tesla的品牌影響力不亞于手機業的蘋果;那么tesla低價打入市場的情況下,對整個電動車行業的拉動和示范效應有可能超出預期;

(3)根據 “對外有效”產能的判斷,傳統車企在加速布局汽車的電動化的過程中(比如bba,大眾開始加速其電動化進程);可供選擇的有效對外產能僅為110GWh上下;

(4)從供需缺口上看,按目前有效產能和主要車企的規劃來看,2020/2022/2025年的產能缺口分別在92/359/1152GWh。如果目前有效對外電池廠商的規劃在2020年全部達產,那么2020/2022/2025年的產能缺口分別在-256/9/804GWh。因此,短期來看,19-20年是上述企業擴產的確定性年份;中長期來看,20-25年前均處于向上的擴產周期中;

(5)從結構上看,海外鋰電池已經開始發力,LG,松下等龍頭有望用1-2年時間即達到國內龍頭4-5年來積攢的生產能力;海外龍頭在擴產規模和進度上均處于加速向上階段。

model3同價位區間車型銷量(輛)

排名 | 廠商 | 車型 | 2018年 | 2017年 | 2016年 | 2015年 | 2014年 |

1 | 一汽大眾 | 邁騰 | 228990 | 211074 | 171283 | 155507 | 207243 |

2 | 上汽大眾 | 帕薩特 | 177551 | 159547 | 188214 | 205538 | 218344 |

3 | 廣汽本田 | 雅閣 | 174377 | 149649 | 136245 | 128126 | 108489 |

4 | 一汽大眾奧迪 | 奧迪A4L | 167923 | 117867 | 97421 | 115149 | 120193 |

5 | 北京奔馳 | 奔馳C級 | 156567 | 128331 | 105400 | 85080 | 35468 |

6 | 廣汽豐田 | 凱美瑞 | 138927 | 70179 | 100611 | 128046 | 150311 |

7 | 華晨寶馬 | 寶馬3系 | 134479 | 123690 | 96921 | 95240 | 93667 |

8 | 通用雪佛蘭 | 邁銳寶 | 129458 | 123890 | 85180 | 80222 | 125547 |

9 | 東風日產 | 天籟 | 112694 | 113857 | 90279 | 111774 | 109290 |

10 | 上汽通用 | 君威 | 100378 | 63469 | 69300 | 110637 | 111245 |

合計 | 152萬 | 126萬 | 114萬 | 121萬 | 127萬 |

數據來源:公開資料整理

四、鋰電設備的未來—鋰電智能整線

為何行業當下出現整線模式?

縱觀鋰電產業的發展史,鋰電產線/設備其實走過了高集成化,到分散細化/精化,再到目前希望整線打包的模式,行業為何會發生這樣的轉變:

從設備/下游的“技術”能力發展看:

(1)行業伊始,電池生產廠商對動力電池的生產制造,技術路徑和工藝等沒有足夠的理解,因此他們能做的是采購進口成套設備或者產線;隨著國內龍頭經驗的積累和自己對下游需求的理解,開始嘗試將產線拆解,但仍要求設備廠商覆蓋核心工藝段的上下環節(比如要求涂布機廠商完成涂布、輥壓以及緩存罐等相應配套設備,完成此工藝段制造任務);

(2)隨著我國鋰電的快速發展,部分新進入的小玩家在缺乏資本和經驗的條件下,開始嘗試國產化全線采購方案;但由于當時設備廠商水平的限制,大多只擅長一款設備或工藝段,并且必定缺乏對整線工藝的認知/理解/沉淀,因此整線按產線最差的設備走,整線的連接也出現各種問題,良率,效率等都有低于一般水平;因此行業暫時放棄了整線/高集成方案;CATL等技術型公司成熟后,行業將設備拆的更加細致,對單體設備的單機性能、穩定性要求日益提升;

(3)以先導為代表的公司的快速成長,全線設備不再存在短板;高市占率使得公司對各環節和整個產線的工藝擁有深刻的理解,公司會成立專門的IT團隊將上訴理解融入到公司軟件中;結果上看,先導的整線在良率,調試周期,效率等方面已經全面領先于常規“拼線(單體設備的疊加)”,實現2>1+1;也因此,具備上述能力的制造商提供的整線擁有較強的競爭力,先導目前也擁有5條以上的整線訂單;

從下游產能上量來看,

(1)早期,國內鋰電企業上的產能非常小,進口全線可以承受;

(2)GWh門檻后,行業大大小小的企業開始GWh級別上量,成本和產能門檻的要求下,設備國產化成為趨勢,國內單體設備的性價比顯現(外資競品產能也不足),單仍不具備多設備能力;在大量訂單的推動下,產線必須拆開,每家單體設備得以快速發展;

(3)當下行業各廠商進入幾十GWh/年級別的擴產;如此快速且巨量的產能上量條件下,電池制造商沒有足夠的能力去協調其“核心研發”和“生產制造調試/管理”,整線/準整線需求應運而生—電池廠商希望將更多資源投入“核心研發”,將生產自造交由整線廠商負責;鋰電制造的下一站再哪?

目前,雖然國內外電池廠商的自動化程度不斷提高,但鋰電池制造業仍處在中低端產品及技術能滿足基礎產能所需效率,精度;而自動化和智能化程度低,不能滿足規模化生產且全線集成需求階段。

而根據上面的分析。未來鋰電企業產能必會出現爆發式增長(未來大線/達產可能以50-100GW的規模上量),由于整線在爬坡速率,生產效率,良率,成本和后續服務等多方面的優勢,其是未來行業的發展的趨勢;也將伴隨著鋰電行業邁向高端和成熟,助力產業鏈格局和分工再分配——具備超大規模/市占率的“代工廠”和從事“材料等研發”的fabless等有望相繼出現,整線企業將是這種模式下“代工廠”的首要玩家或供應商,整線廠商也將在此過程中獲得不可替代性/高粘性,超低成本及高于行業平均利潤率。

目前鋰電資源分配

數據來源:公開資料整理

未來鋰電資源將向研發傾斜,制造端可交由先導“完全搞定”

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢