購物中心是指在一個大型建筑物或一個毗鄰的建筑群中,由一個管理機構組織、協調和規劃,把一系列的零售商店、服務機構組織在一起,提供購物、休閑、娛樂、飲食等各種服務的一站式消費中心。

一、現狀

購物中心從不同的角度可以進行不同的分類。從選址和規模來看,購物中心可分為鄰里型、社區型、區域型、超區域型四種類型。按業態特色分類,購物中心可分為能量中心、奧特萊斯、生活方式中心、主題/娛樂中心。從消費定位來看,購物中心可分為高端奢侈型購物中心、時尚型購物中心和大眾生活型購物中心。從選址、商圈與目標顧客、規模、商品(經營)結構、商品售賣方式、服務功能、管理信息系統等方面綜合來看,購物中心可分為社區購物中心、市區購物中心和城郊購物中心。

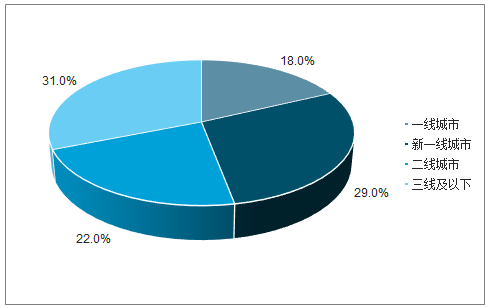

發達國家購物中心的發展是從農村小城鎮開始的,然后復制到城市,走的是“農村包圍城市的道路”。而我國購物中心發展剛好相反,率先在大城市發展,然后向城郊結合部和農村滲透。近年來,我國一、二線城市中心商圈幾近飽和,競爭趨于白熱化,由于地價的高昂,中心城區難于找到適合大型購物中心的地塊,而與市中心相比,城郊購物中心在選址、面積、購物和停車空間上都擁有明顯優勢。當前,隨著大城市地鐵的發展、城市快速道的修建和農村城鎮化步劃的加快,我國大型購物中心紛紛布點城郊結合部,城郊型購物中心發展十分迅速。2018年我國三線及以下城市購物中心開業數占比31%,相比2017年上升比較明顯。

2018年我國開業購物中心各級城市占比

數據來源:公開資料整理

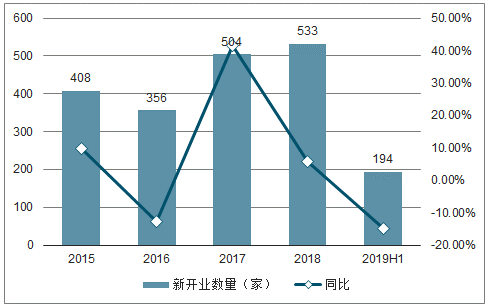

2019年上半年相對而言,是全年購物中心供應較謹慎的時期,據調查數據顯示,2019年單月開業量整體呈現同比下滑的趨勢,這也導致了整個2019年上半年出現近五年來首次出現同比下滑的情況。

2014-2019H1開業數量及同比

數據來源:公開資料整理

從近五年上半年開業數量及同比變化上看,2015年至2018年四年逐年遞增,2018年迎來峰值達到228個,雖然2019年同期相比有所下滑,但也是近五年開業量第二高的年份。從同比增減度角度看,剔除2015年,近五年中同比整體上漲,略有震蕩。且2018年與2017年相比暴漲了37%以上,2016年同比2015年上漲了13%,僅2019年同比回落至-15%。

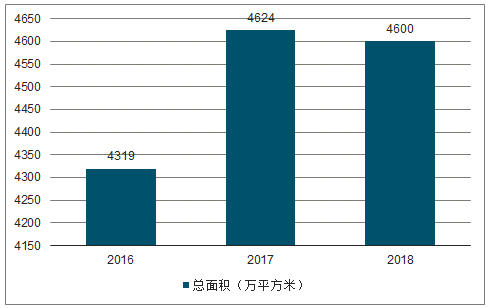

2016-2018年我國開業購物中心總面積

數據來源:公開資料整理

二、格局

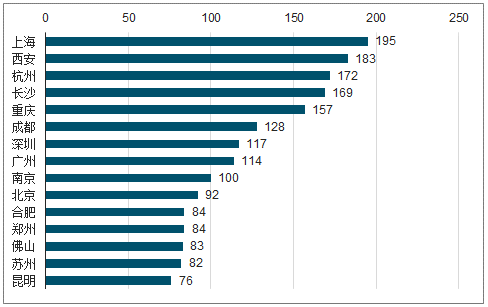

從2018年新開業購物中心城市分布看,上海以195萬㎡體量躋身全國第一,西安以183萬㎡排第二位,杭州第三位,長沙、重慶進入前五。前十城市中,4個一線,6個新一線城市,成都超越深圳、廣州排第八位,南京超越北京排第九位。

2018年我國各城市新開業購物中心面積(萬平方米)

數據來源:公開資料整理

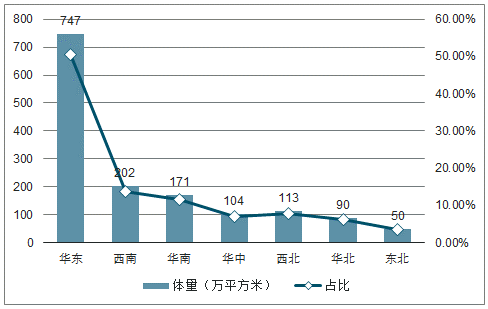

2019年上半年華東區數量、體量遙遙領先,數量占全國的47%,體量占比50%。西南區第二,26個項目,202萬平方米體量,不及華東區的三分之一。華南區第三,與西南接近。華中、西北分居第四、第五位,開業量占比呈持續下滑。華北、東北開業量持續保持在低位。

2019H1開業購物中心體量區域分布及占比

數據來源:公開資料整理

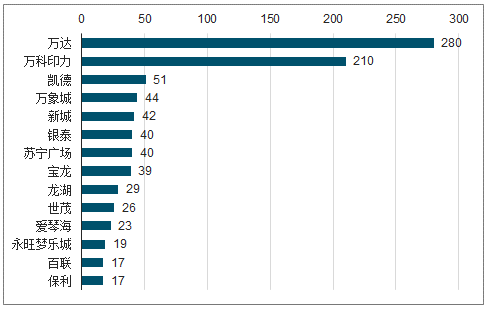

我國購物中心龍頭企業萬達和萬科印力在全國購物中心數量分別達到280家、210家,市占率穩居國內購物中心企業前兩位,第二梯隊包括凱德、寶龍、華潤、龍湖、愛琴海、新城、蘇寧等,目前在國內購物中心數量均超過20家,其中20家以下門店的購物中心企業占比達到59%。

2018年重點企業已開業購物中心數量

數據來源:公開資料整理

從各家企業已開業購物中心分布來看,整體特征為各家企業在南方地區及沿海地區布局顯著更為密集,在華北、西北以及除四川、重慶外的西南地區布局相對較為稀疏甚至尚未布局。從具體企業來看,當前萬達在國內各個省份之間以及各個線級城市之間布局相對均勻,萬科印力在北方地區布局相對較少,二線知名購物中心企業中,凱德同樣在北方地區布局相對較少,華潤同樣著重于南方地區的布局,新城目前主要布局華東區域,而龍湖主要布局四川及重慶地區。

三、行業前景

1、購物中心大數據化

大數據時代,購物中心實現收益的關鍵策略,就是掌控數據。因為顧客的消費數據能夠反映其購物特征,而分析數據,則有利于精準滿足顧客的消費需求,實現買賣雙方的共贏。有效的數據將成為未來購物中心運營的核心競爭力,開發商能否及時迅速地掌握準確數據將成為推動購物中心走向成熟化的有效驅動力。

大數據在購物中心里最容易獲得的是各項分類營業額、分類人流數、顧客年齡性別、顧客消費類別、顧客的資料分類等等,這些數字無論對于餐飲與零售,還有未來的商業策劃與經營者,在未來的策劃、開發、招商與運營來說都是無價之寶。保證獲取的數據足夠準確完整并管理好它們,是掌控數據最關鍵的一步。而技術和數據結合,將有助于購物中心準確了解哪些人才是購物中心的有效顧客,從而有針對性地多方面為他們提供個性化服務,提升消費者的購物體驗,從而使其開始關注購物中心,關注體驗,達到服務的真正目的。

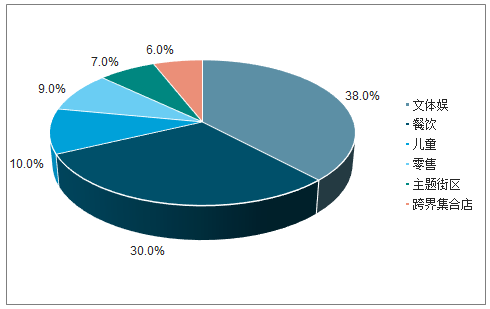

2018年開業購物中心業態占比

數據來源:公開資料整理

2、互聯網+購物中心

互聯網時代,各行各業都在嘗試利用互聯網形成創新的發展模式。像線下線上相結合、新媒體營銷等都是商家在摸索之中得到的創新發展模式。而對于購物中心而言,利用網絡科技,拓展賣場商家的經營渠道,從而豐富消費者的購物體驗將有利于其更好的發展。購物中心可以通過開通微博、微信線上平臺和顧客進行互動、收集反饋,來進一步提升顧客的滿意度,增加顧客忠誠度。

同時還可以運用APP等虛擬平臺、3D試衣、智能導航等先進技術,增強顧客對購物中心的整體感受,提升消費體驗。當下,移動網絡對年輕消費者的影響深入到生活的方方面面,因而做好手機客戶端移動消費的工作,為顧客提供更有特色的針對服務,將有益于購物中心提高忠實顧客人數,促進購物中心的線下銷售。

3、消費主力變更

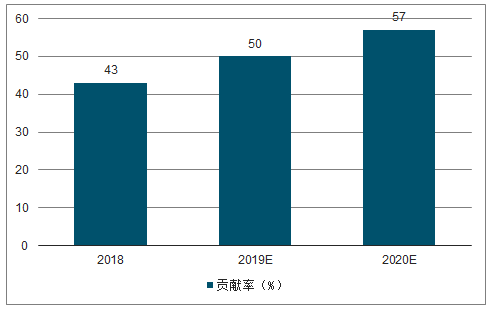

隨著中產階級、90/00后群體逐漸成長為消費主力,未來將會塑造真正屬于中國自己的本土消費文化和流行文化,“美好生活”的訴求將取代物美價廉的“必需型生活”訴求,所有據此而展開的商業邏輯都將重構。

預計到2020年,中國中產階級群體將占總人口的近50%,對零售消費的貢獻率將達57%,進一步擠壓中低消費份額。中產階級在中國消費升級中的“主體地位”逐漸明確,以新中產為代表的“品質經濟”將成為實體商業發展的新增長極。

2018-2022年中產階級群體零售消費貢獻率及預測

數據來源:公開資料整理

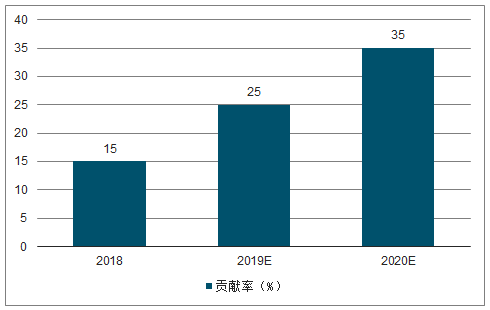

預計到2020年,90/00后群體對零售消費的貢獻率將達35%(按年均增長率10%計算)。而成長在階層流動性降低、物質生活優越、移動互聯網和內容大爆發年代的90/00后群體,消費趨向“獵奇性”,更愿意為“興趣”買單。

2018-2020年90/00后群體零售消費貢獻率及預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國購物中心行業市場現狀分析及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國購物中心行業市場深度分析及未來趨勢預測報告

《2026-2032年中國購物中心行業市場深度分析及未來趨勢預測報告》共六章,包含購物中心行業不同區域市場投資機會分析,購物中心行業標桿投資/運營企業分析,購物中心行業發展趨勢與前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![前景洞察|2023年中國購物中心行業將不斷升級,服務品質越來越高,吸引力不斷升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![王府井擬收購海南奧萊旅業,布局海南市場[圖]](http://img.chyxx.com/general_thumb/news/7.png?x-oss-process=style/w320)