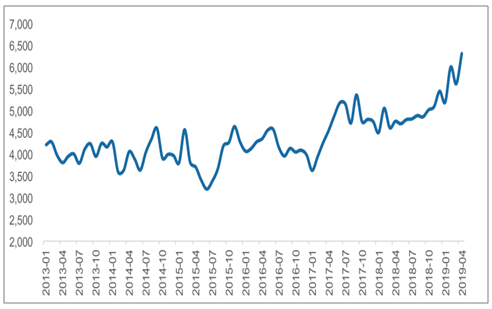

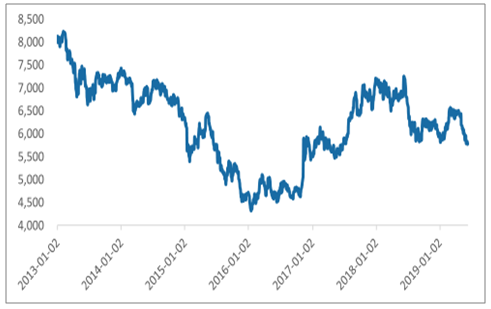

銅價自18年6月以來有所下跌,18年8月至今則維持相對平穩;玻璃纖維價格則從17年下半年以來持續走高;環氧樹脂的價格在經歷了18年12月份的一次下跌后重回18年初水平。總體而言,相關CCL廠商的覆銅板價格從16下半年開始的漲價持續至2018年下半年開始回調,價格至今仍處于小幅回調階段。

2013-2019.4進口平均單價:玻璃纖維及其制品(美元/噸)

數據來源:公開資料整理

2013-2019.1現貨結算價:LME銅(美元/噸)

數據來源:公開資料整理

一、PCB制造

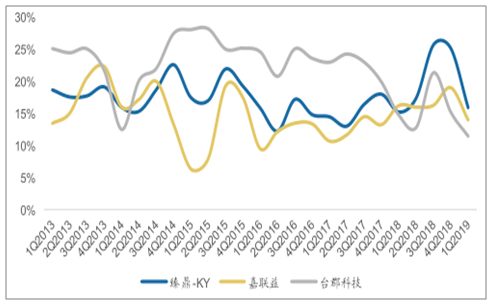

其中軟板廠商在經歷了二月份春節開工率細化的影響后,3月份開始恢復正常備貨階段,4月營收同比增長16%,環比增長9%,但Q1由于總體稼動率偏低,軟板廠商毛利率下滑至10~16%;硬板方面,由于下游需求相對疲軟,下游客戶積極調降庫存,但其中HDI表現仍然亮眼,4月營收同比增長13%,硬板廠商毛利率維持相對平穩。

RPCB廠商毛利率變化

數據來源:公開資料整理

FPC廠商毛利率變化

數據來源:公開資料整理

二、下游應用

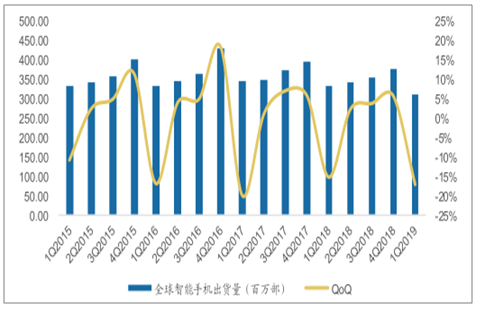

全球電子產業步入高原期,傳統硬件增速放緩,新興需求將成主要增長點。全球電子產業已進入市場高原期,作為過去PCB主要的下游應用,智能手機、PC和平板電腦已顯疲態,對PCB的成長驅動越來越有限;與此同時,PCB下游市場也涌現出了新興需求,如汽車電子化程度不斷提升,云計算帶動服務器、通信基礎設施的發展,新興消費電子類產品如可穿戴設備和VR/AR的出現等。北美PCBBB值在經歷了2017年以來的高峰期后,從2018年1月份開始回落,目前已跌至2017年初的水位。

正式向中國電信、中國移動、中國聯通、中國廣電發放5G商用牌照,我國正式進入5G商用元年。5G牌照的提前發放有望促使通訊設備廠商拉貨,帶動上游PCB產業鏈相關公司加速成長。

PCB下游應用市場規模

數據來源:公開資料整理

全球智能手機出貨量

數據來源:公開資料整理

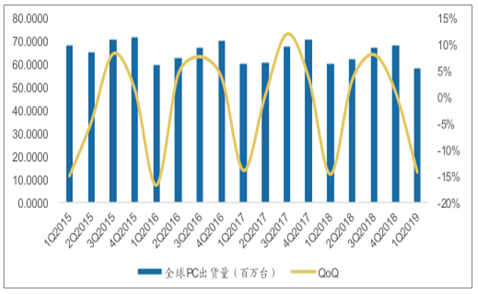

全球PC出貨量

數據來源:公開資料整理

三、5G

高頻趨勢+MassiveMIMO,5G建設帶來基站PCB/覆銅板數量+面積雙重提升。5G基站向高頻段發展,基站數量將顯著提高,中國聯通網絡技術研究院專家李福昌在2017年“面向5G的LTE網絡創新研討會”上表示,5G的基站數量可能是4G的1.5-2倍。根據調查數據,截至2018年底我國4G基站數達到372萬座,則預測5G基站總數將超過500萬座;同時,MassiveMIMO的應用為基站結構帶來顯著變化,從4G時代的天饋系統+RRU+BBU變為AAU+CU+DU的形式,其中AAU需要集成更多的組件。根據測算,5G時代基站AUUPCB面積約為4G時代RUUPCB面積的4.5倍。

5G帶來PCB/覆銅板價值量提升,高頻/高速趨勢引領產業升級。假設國內5G基站數量是4G的1.3倍,面積為4.5倍,單價整體而言略有下降。預測5G時代國內5G基站AUUPCB的價值量為255億元,約為4G時代的6倍,建設高峰期的市場規模達到60億元。如果考慮到全球5G基站數量、DU、CU等需求,以及小基站和剩余部分4G基站的建設,則用量將更大;同時,我們預測國內5G基站AAU覆銅板需求量有望達109億元,建設高峰期的市場規模達到26億元/年,且隨著5G向高頻延伸,高頻/高速覆銅板將有望逐步實現對傳統FR-4覆銅板的替代。

4G和5G基站PCB市場空間測算

- | 4G | 5G |

基站數量(萬) | 372 | 500 |

AUU或RUUPCB面積(m2) | 0.2 | 0.9 |

PCB單價(元/m2) | 2000 | 數字電路,射頻2000 饋電網絡,天線振子1800 |

單個基站PCB價值量(元) | 1200 | 5100 |

PCB價值量(億元) | 45 | 255 |

數據來源:公開資料整理

5G宏基站AAU覆銅板市場空間測算

項目 | 2019E | 2020E | 2021E | 2022E |

國內5G宏基站建設數量(萬) | 15 | 80 | 118 | 115.5 |

單個5G宏基站覆銅板價值量(元) | - | - | - | - |

數字電路+射頻 | 280 | 280 | 280 | 280 |

饋電網絡+天線振子 | 300 | 300 | 300 | 300 |

合計 | 2175 | 2175 | 2175 | 2175 |

國內5G基站覆銅板市場規模(億元) | 3.3 | 17.4 | 25.7 | 25.1 |

數據來源:公開資料整理

PCB領域,隨著中國大陸PCB廠商技術實力進步,將逐步縮小與境外企業的差距,內資PCB廠商積極配合下游5G相關研發與擴產,內資廠商有望充分受益;覆銅板領域,中國大陸廠商在高頻/高速覆銅板領域加速布局,有望憑借性價比優勢獲得PCB本土廠商的認可,搶占高頻/高速覆銅板市場份額。

PCB產業鏈相關標的梳理

產業鏈環節 | 相關標的 | 主營業務 |

覆銅板 | 羅杰斯 | 高頻覆銅板/層壓板、高彈體/聚合材料解決方案、高性能材料和電力電子 元器件 |

生益科技 | 覆銅板、粘結片、PCB | |

華正新材 | 復合材料、電子絕緣材料、覆銅板材料 | |

PCB | 東山精密 | PCB、FPC、LCM、LED |

景旺電子 | PCB和FPC | |

鵬鼎控股 | PCB和FPC | |

深南電路 | PCB、電子裝聯、封裝基板 | |

滬電股份 | PCB(通訊、汽車、消費電子) | |

勝宏科技 | PCB產品線覆蓋廣泛 |

數據來源:公開資料整理

5G時代PCB可用面積愈加緊促,SLP滲透率有望持續提升。蘋果從2017年開始主板采用雙層堆疊的2片SLP外加1片連接用的HDI板,在保留所有芯片情況下將體積減少至原來的70%;隨著5G時代射頻通路的增加帶來射頻前端數量增加,數據量增多、功能增多、屏幕增大帶來的電池體積增加,PCB可用面積愈加緊促,SLP滲透率有望持續提升并導入安卓陣營;同時,M-SAP制程的單片SLP單機價值量是高階Anylayer的兩倍以上,帶來手機用PCB價值量提升。

目前蘋果的LCP天線供應商體系已經相對成熟,MPI天線領域包括東山精密、鵬鼎控股、杜邦等相關廠商均有相關布局;原有蘋果HDI供應鏈廠商均看好SLP的前景,紛紛進行布局,其中鵬鼎于2017年下半年實現SLP量產。PCB全產業鏈有望受益于5G終端帶來的需求拉動,同時隨著5G帶來FPC和SLP在安卓陣營的滲透率持續提升,PCB相關廠商的安卓業務有望填補蘋果業務低峰期的空余產能,產能利用率提升帶來的利潤彈性也將遠高于營收彈性。

相關報告:智研咨詢發布的《2019-2025年中國PCB行業市場供需預測及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國PCB行業市場全景評估及投資前景規劃報告

《2026-2032年中國PCB行業市場全景評估及投資前景規劃報告》共十二章,包含2026-2032年PCB企業投資潛力與價值分析,2026-2032年PCB企業投資風險預警,2026-2032年PCB產業投資機會及投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![智研研判!2024年中國PCB行業產業鏈及發展現狀分析:行業市場規模持續擴張,剛性板市場占比最大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國PCB行業產業政策、產業鏈全景、發展歷程、市場供需及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)