我國種業市場規模大,玉米、水稻合計占比近38%。‚國以農為本,農以種為先。種業處于農業產業鏈的最上端,是糧食生產的重要生產資料。優良種子對于農作物產量增加和品質改善有至關重要的作用,各國紛紛加強種業的研究,推動優良種子的進步和普及。我國在全球糧食產量中排名第一,2017年糧食產量6.18億噸,約占全球總產量的23.5%。但我國種業市場規模位列美國之后,是第二大農作物種子生產國。

2016年國內種子市場規模1229.6億元,2006-16年規模增長的CAGR為9.42%。其中,玉米283億,水稻184億(雜交稻135億、常規稻49億),小麥160億,馬鈴薯184億,大豆37億,棉花25億,油菜12億,瓜菜花等其他種子344億元。

種子市場規模=(播種面積×畝均用種量)×商品化率×種子價格。

1)播種面積:供給側改革壓力仍存

2004年我國開始實行糧食最低收購價政策,減少了農戶從事糧食生產的風險,種糧意愿提高,因而我國稻谷播種面積自2004年觸底回升。最低收購價的確定與糧食生產成本有關,隨著2007年起水稻種植成本不斷上升,國家連續多年上調最低收購價。2014-15年最低收購價達到最高水平,早秈稻1.35元/公斤、中晚秈稻1.38元/公斤、粳稻1.55元/公斤。而與此同時,稻谷播種面積也在連續增長了12年后達到頂峰。2017年由于稻谷期末庫存高企,首次全面調低稻谷最低收購價。2018年全國糧食流通工作會議再次明確稻谷去庫存方向,再度調低稻谷最低收購價。農業部發布的《2018年種植業工作要點》也明確指出,2018年我國要調減水稻種植面積1000萬畝以上。2016年,受國家糧食收儲制度改革及農業供給側結構性改革影響,玉米收購價格出現較大幅度下滑,玉米播種面積連續兩年大幅下降,累計調減面積已達到5000萬畝。

2)畝均用種量:變化較小,制種技術推動逐步下降

目前水稻的畝均用種量基本穩定,玉米畝均用種量因為單粒播的推行出現逐年下降。

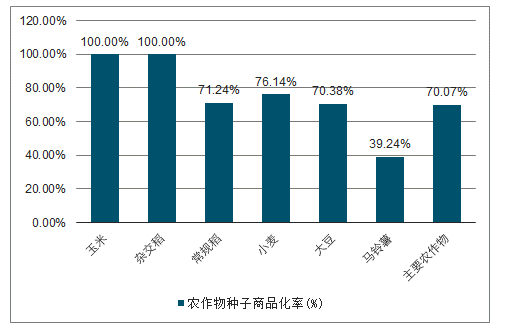

3)商品化率:玉米、雜交稻為100%

雜交作物種子的商品化率一般為100%。一代雜交種具有雙親的綜合優勢,而從第二代開始便產生性狀分離現象,因此生產上雜交種子不能繼續留種。由于玉米雜交種增產效益明顯,在我國已經進行大面積推行,目前商品化率已經達到100%。水稻中,秈稻雜交優勢明顯,雜交化率為75%;米質和口感更好的粳稻雜交化率為5%,因而水稻商品化率較玉米低。

我國農作物種子商品化率(%)

數據來源:公開資料整理

4)種子價格:短期看糧食價格,長期看種費比提升

種子價格=糧食種植成本*種費比。種子價格是影響市場規模的主要因素,受到糧食種植成本以及種費比影響。糧價的上漲使農民增收,帶來對種子等農資更多投入。另外,種費比提升的邏輯是種子的消費升級,農民愿意購買性狀更好、價格更高的種子。短期看糧食價格:水稻價格‚托、穩,玉米價格反彈上行。2016年農業供給側改革以來,最低糧食收購價不斷下調。2018年三種類型水稻的最低收購價下調幅度在7-13%左右,短期水稻供應過剩的現象仍會持續,疊加高端進口大米增加,國內水稻價格短期承壓。而玉米主產區平均價在2016年大幅下滑以來,于2017年3月小幅回升,2018年由于產需缺口擴大,玉米平均價較2017年上升近10%。預計受到中美貿易摩擦影響,玉米將替代豆粕做為飼料,2019年玉米產需缺口進一步擴大,玉米價格維持上行。

長期看種費比提升:我國種費占農作物種植總成本比重低。種子費用僅占我國農作物種植成本的5%左右,其中玉米5.3%,水稻4.8%。美國玉米種子費占比14.4%,是我國的2.7倍,水稻種子費占比10.3%,是我國的2.1倍。當前我國播種面積已經達到天花板,種業的不斷發展升級將推動種費比提升。

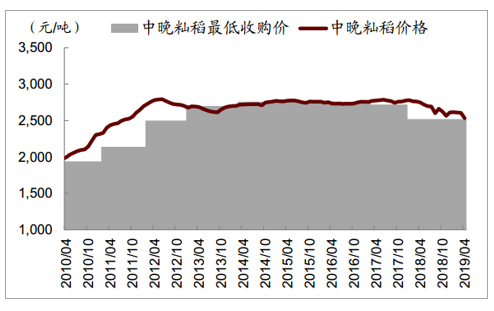

收儲價持平,水稻價格穩定:我國水稻供需格局基本穩定,需求以口糧為主且缺乏彈性,水稻常年實行收儲制度以穩定供給,產量波動幅度有限。

2019/2020年國內水稻消費1.94億噸,產量2.11億噸,當年結余0.16億噸,處于供過于求的狀態。而在收儲制度支持下,水稻價格仍是“上有頂,下有底”,現貨價以收儲價為底,而當前國庫水稻庫存約1.4億噸,令水稻價格也不具備向上空間,故現貨價格仍將貼近收儲價波動。值得注意的是,本年一號文件強調口糧安全,2019年水稻收儲價格因此并未再度下調,而是保持與2018年收儲價持平,這令本年水稻價格更趨于穩定。

水稻現貨價格與收儲價

數據來源:公開資料整理

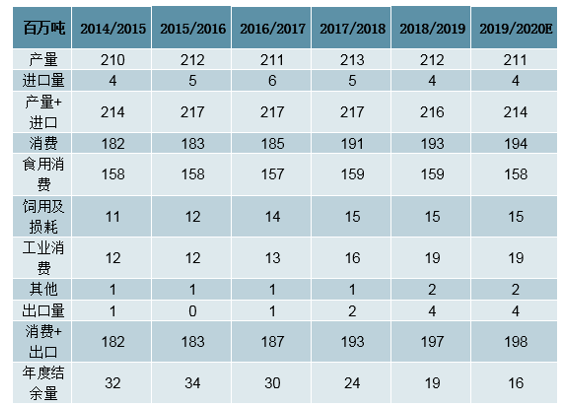

水稻供需平衡表

數據來源:公開資料整理

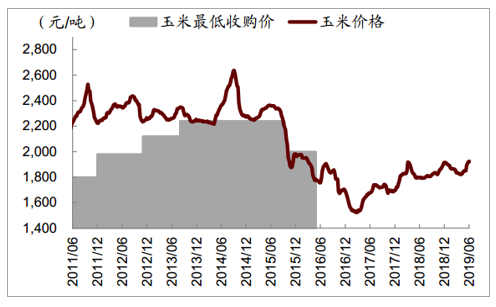

供給側改革持續,玉米價格看漲:通過供給側結構性改革,我國玉米價格已處于向上通道。非優勢種植區玉米面積調減,全國產量下降;且下游深加工需求、燃油需求增加,拉升整體需求。2019/2020年我國玉米產量2.54億噸,消費量2.83億噸,當年產量已經低于當年消費量,這令國儲庫存持續消化,當前已經降至約7000萬噸,占全年總消費約20%,基本處于均衡水平。故整體看,供需格局好轉,我們判斷國內玉米價格仍將穩步向上。此外,本年國內多地發生草地貪夜蛾疫情,對全國玉米產量形成負面沖擊。當前農業農村部部署北方玉米主產區危害損失控制在5%,若按此測算疫情導致玉米產量下降400~500萬噸,尚處于可控范圍。但考慮疫情難以預測,后續疫情發展態勢仍需持續觀察,如疫情蔓延并加重,仍可能進一步影響產量并刺激玉米漲價。

玉米現貨價格與收儲價

數據來源:公開資料整理

玉米供需平衡表

數據來源:公開資料整理

草地貪夜蛾疫情情況

數據來源:公開資料整理

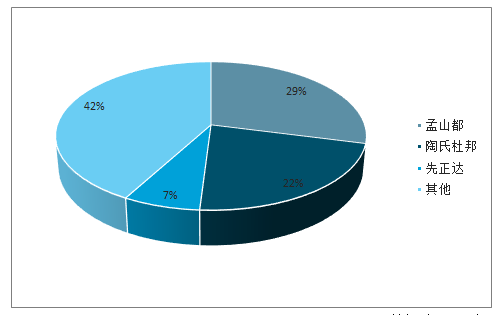

我國種子企業數量眾多,但競爭力較弱。盡管我國是世界農業大國,但在競爭激烈的國際舞臺聲音很小。2017年世界種業銷售額前十強的公司種,除先正達(瑞士農業化學巨頭,2016年被中國化工集團收購)外,僅有隆平高科位列第9名。2010年行業內具有種子生產經營許可證的公司約有8700家,但大多數公司規模小、研發能力弱,尚未建立商業化育種體系。經過多年的并購整合,截至2017年已經減少至3293家,數量減少超過60%。

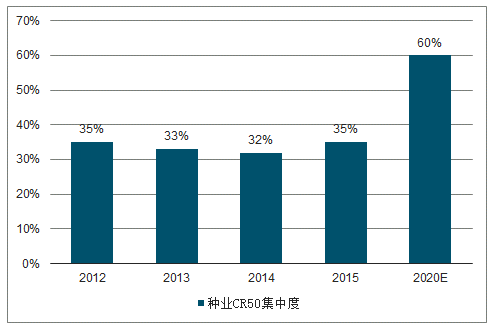

行業發展面臨瓶頸,集中度提升是行業發展的必然選擇。目前種業發展面臨供大于求的供需關系,使得種子價格上漲面臨壓力,利潤空間壓縮。同時農業種植出現種植面積下降,科技進步導致單位面積用種量下降的情況,進一步為種業銷量帶來壓力。由于銷量增長和價格提升均承受巨大壓力,因此行業盈利能力普遍低下,只有通過規模化生產帶來的規模經濟效應,降低成本、提高生產效率才是行業發展的必然選擇。另外,我國種業集中度遠遠不及國際種業巨頭,從行業發展規律來看,行業逐步集中也必然成為未來的發展趨勢。未來由整合帶來的行業集中度提升有望成為我國種業突破當前行業瓶頸和提升行業經營效益的主要手段。

我國種業CR50集中度

數據來源:公開資料整理

美國種業CR3集中度近60%

數據來源:公開資料整理

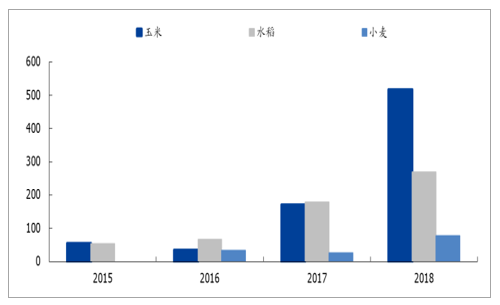

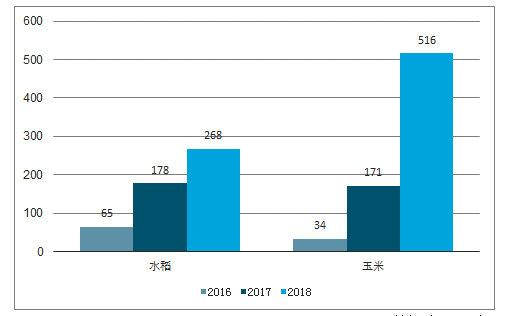

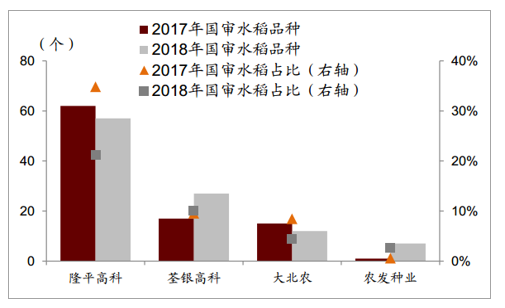

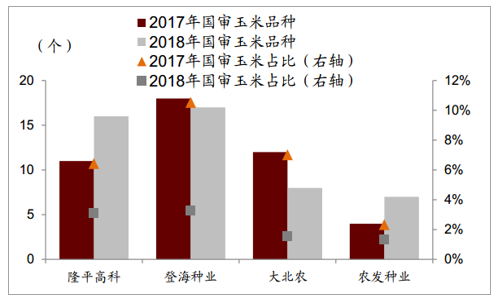

品種選育速度加快,強勢品種向龍頭集中。近年來,國家頒布一系列品種選育政策,大大縮短了品種選育時間,減少審定品種種類,擴寬了實驗渠道,簡化了實驗程序和引種程序,因此加速了品種的市場推廣速度。2017年通過國家審定的主要農作物品種406個,2018年達到902個,其中玉米審定品種增加最多,由2017年的171個增加到2018年516個,達到2017年的3倍。而在國審品種中,很大比例集中在龍頭企業,2017年水稻國審品種中隆平高科通過62種,在全部國審品種數量種占比達到34.27%,玉米國審品種登海種業數量排名第一,達到21種。由于龍頭企業的研發投入大、綜合實力雄厚,研發重視度高,因此種業的強勢品種逐漸向龍頭集中且未來此趨勢將會愈加明顯。

玉米、水稻、小麥國審品種數量(種)

數據來源:公開資料整理

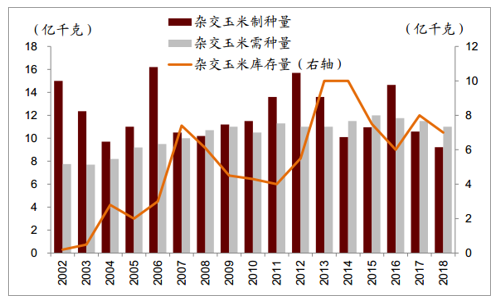

制種庫存較高,行業競爭激烈:一方面,國內制種行業競爭環境仍然激烈,制種產品同質化,導致大量種子無法銷售,并形成庫存積壓。2018年雜交水稻種子制種量2.9億公斤,仍明顯高于2.3億公斤需種量,且仍有1.2億噸庫存,占當年需種量的52%。相對來看,玉米制種量已經低于需種量,但庫存累積較多,庫存量占當年需種量的63%。另一方面,近年來國家加大國審品種推廣,水稻與玉米的國審品種數量均大幅增加,雖然制種龍頭新增國審品種仍占較高比例,但其占比普遍下滑。整體看,制種行業競爭激烈,產能出清仍未完全結束。

玉米制種供需格局

數據來源:公開資料整理

水稻制種供需格局

數據來源:公開資料整理

近年來國審品種放量

數據來源:公開資料整理

龍頭企業國審水稻制種數量及占比

數據來源:公開資料整理

龍頭企業國審玉米制種數量及占比

數據來源:公開資料整理

產品差異化形成溢價,龍頭具有突破機會:制種行業具有差異化競爭屬性,優質品種可同時帶來高盈利和高銷量,而一旦產品力下降,則將面臨盈利能力和銷量的雙重下滑,故我們更看好具有較強研發實力的種企龍頭的突破潛力。從市占率看,當前隆平高科憑借“隆兩優”、“晶兩優”兩大優勢品種,在雜交水稻制種領域呈現一家獨大的局面,市占率約30%;玉米制種行業仍在洗牌階段,在登海種業因品種老化而市占率下滑后,目前行業前幾名市占率相差并不大且均在5%左右,其中隆平高科通過并購聯創種業、巴西陶氏,較大增強了玉米制種領域的研發推廣能力,未來將更有突破空間。

相關報告:智研咨詢發布的《2019-2025年中國蔬菜種子行業市場專項調研及投資前景分析報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業發展歷程、產業鏈、發展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)