一、白羽雞已成我國第一大肉雞品種

我國的商品肉雞養殖品種眾多,包括黃羽肉雞、白羽肉雞、817雜雞、淘汰雞等,其中最主流的包括黃羽肉雞和白羽肉雞。黃羽肉雞為我國原產品種,或以優良的本土品種結合國外品種雜交培育而成,主要用于中式烹飪,產區和銷區都主要集中在我國南方。白羽肉雞為我國從國外引進繁育的快大型品種,相對于黃羽肉雞來說,養殖周期更短(黃羽雞一般需90天出欄,部分品種甚至需180天,而白羽雞僅需40天),飼料轉化率更高(90天出欄的黃羽雞料肉比一般在2.8左右,而白羽雞一般在1.7左右),更適合西式烹飪,養殖主要集中在我國北方地區。2017年白羽肉雞出欄量42億羽,黃羽肉雞出欄量37億羽,白羽雞肉產量781萬噸,占所有雞肉產量的53%,表明目前國內肉雞市場白羽肉雞出欄量已經超越黃羽肉雞,成為第一大肉雞品種。

二、從美國到巴西,中國白羽雞肉進口國演變

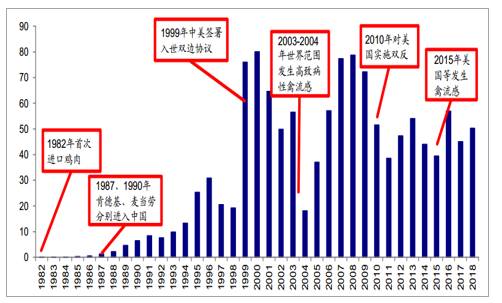

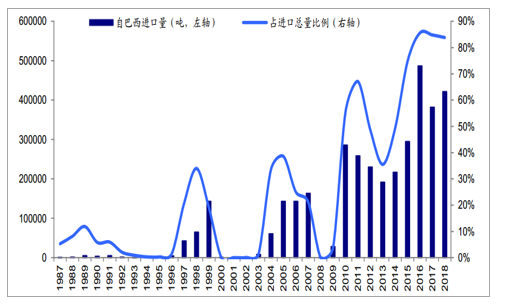

1978年改革開放后,我國開始大規模引進祖代白羽肉雞進行繁殖生產,20世紀90年代初,雞肉進口也加快了腳步。白羽肉雞引入中國市場后,需求逐步提升,但由于白羽雞更適合作為西式快餐食品原材料,不適合中國的家庭消費,一直以來消費增長緩慢。直到1987年、1990年肯德基和麥當勞分別在中國大陸開設門店,開始帶動白羽雞肉消費需求快速提升,加上我國飲食習慣導致對雞爪、雞翅等產品的需求量越來越大,我國開始大量進口凍雞肉產品。

1999年中美簽署了關于中國加入世界貿易組織(WTO)問題的雙邊協議,當年的雞肉進口量呈爆發式增長,此后一直維持在較高水平。2003-2004年世界范圍內發生禽流感疫情,我國雞肉的進出口量都大幅下滑,但在之后的幾年里進口量逐步恢復,直至2010年我國對美國進口雞肉實施雙反,之后進口量再度下滑,且主要進口國開始發生轉移。2015年美國、法國等先后發生禽流感,我國對相關國家采取全面封關措施,巴西幾乎成為我國雞肉進口的唯一來源。

我國歷年雞肉進口量(萬噸)

數據來源:公開資料整理

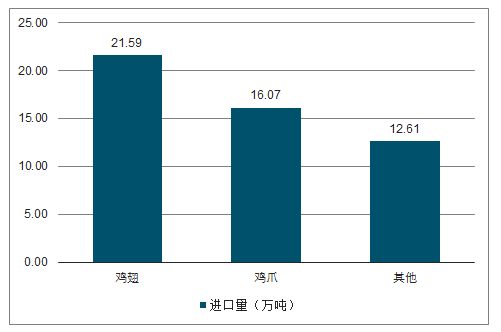

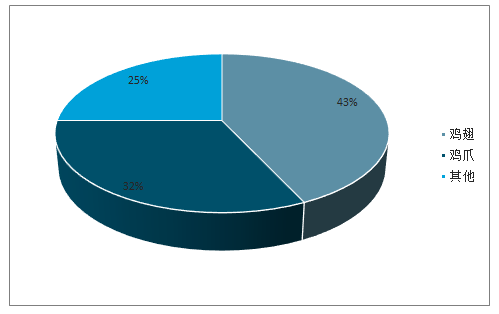

從產品類別看,我國的需求集中在雞翅和雞爪,2018年我國雞肉進口總量50.30萬噸,其中雞翅和雞爪分別占總量的43%和32%,合計占比達75%。

2018年我國進口雞肉各品類(萬噸)

數據來源:公開資料整理

2018年我國進口雞肉各品類占比

數據來源:公開資料整理

從歷史看,我國白羽雞肉的進口有過爆發式增長,也有過斷崖式下跌,且主要供應國有過明顯的轉變,我們把整個雞肉進口史劃分為四個階段:

1、第一階段(1978-1988):進口量極低,荷日美三國為主要供應國

1978年改革開放后,我國開始引進祖代白羽雞進行繁殖生產,雞肉產品的進口稍晚于種雞產品。1982年我國首次直接進口白羽雞肉,但之后幾年進口量一直不足萬噸。直至1987年肯德基進入中國,進口量開始緩慢提升,到1988年達到2.2萬噸的水平。第一階段我國進口雞肉來源國主要為荷蘭、日本、美國、法國、泰國、巴西等國家。其中荷蘭為我國第一大進口來源,1988年達到近5000噸,美、日、法等對我國出口量相當,都在2000多噸的水平,泰國、巴西則緊隨其后。

2、第二階段(1989-2009):美國漸成主要供應國,加入WTO刺激雞肉進口爆發式增長

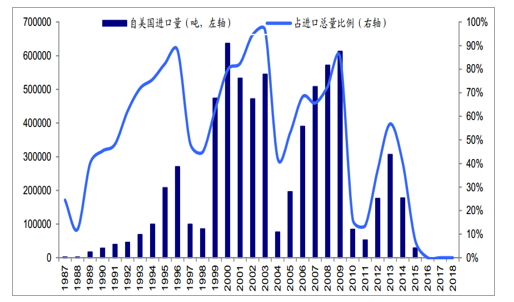

由于美國養殖處于全球領先水平,且玉米、豆粕等糧食價格較低,加上和我國在雞肉產品的需求上具有差異性(美國主要消費胸肉,而我國更偏愛雞翅、雞爪等副產品),其出口到我國產品價格低廉,1989年我國從美國的進口量大幅增加,從上一年的0.23萬噸大幅提升至1.69萬噸,直至1996年,我國從美國的進口量已經超過27萬噸,占進口總量的88%。盡管由于1997年的亞洲金融危機等原因,之后兩年從美國的進口量經歷大幅下降,但1999年我國和美國簽訂加入WTO雙邊協議后,這一數字開始呈爆發式增長,當年的雞肉進口總量從上一年不足20萬噸提升至76萬噸,其中美國占總量的63%,巴西占總量的19%。在此之后,經歷2003-2004年全球范圍的禽流感,我國雞肉貿易量經歷大幅波動,但在此階段美國一直是我國雞肉進口的第一大來源國。

我國歷年自美國進口雞肉量及占比

數據來源:公開資料整理

3、第三階段(2010-2014):對美雙反,主要進口國開始發生轉移

美國的廉價雞肉產品大量進入中國,對我國飼料、肉雞養殖等相關產業鏈環節造成極大打擊。2010年9月26日,中華人民共和國商務部發布2010年度第51號公告,決定對原產于美國的進口白羽肉雞產品實施反傾銷措施,實施期限自2010年9月27日起5年。2015年9月25日,應中國白羽肉雞產業申請,商務部發布公告,決定對原產于美國的進口白羽肉雞產品所適用的反傾銷措施進行期終復審調查。復審裁定2016年9月27日起,對原產于美國的進口白羽肉雞產品繼續征收反傾銷稅,實施期限5年(2018年2月27日提前終止該措施)。對美國雞肉的雙反措施導致當年我國從美國的雞肉進口量一下從上年的61萬噸跌至不足9萬噸,而巴西、阿根廷等國對我國的出口量大幅提升,自此,我國進口逐漸轉向巴西,至2014年,巴西占我國進口總量的比例在50%左右。

我國歷年自巴西進口雞肉量及占比

數據來源:公開資料整理

4、第四階段(2015至今):全球范圍禽流感導致雞肉供應國進一步轉移

2015年初由于美國爆發禽流感,我國對其產品采取全面封關措施,包括種雞和雞肉產品一律不得進口。當年,我國自美國的進口量急劇下跌,到2016年之后我國從美國進口雞肉量跌至0,而從巴西的進口量再上一臺階,截止2018年,從巴西進口量達到我國進口總量的84%。

從歷史情況可以看到,自我國開始進口白羽雞肉以來,美國一直是我國的主要供應國,巴西一度在20世紀90年代末期成為主力供應國,但在1999年中美簽訂入世雙邊協議后,進口全面轉向美國。直至2003-2004年全球范圍出現禽流感,巴西對我國的出口量再次上升,更大的轉機出現在2010年我國對美國雞肉產品采取雙反措施,在此之后,巴西開始成為我國最大的雞肉供應國。

2019年2月15日,商務部公布對巴西雞肉雙反調查的最終裁定,認定原產于巴西的進口白羽肉雞產品存在傾銷,國務院決定自2019年2月17日起,對原產于巴西的進口白羽肉雞產品征收17.8%~32.4%不等的反傾銷稅,但接受其中14家公司向調查機關作出的價格承諾。當前,我國仍對美國雞肉產品采取封關措施,對巴西雞肉的雙反又將大概率導致從該國的進口量降低,我們認為未來阿根廷等國對我國出口量有望大幅提升。

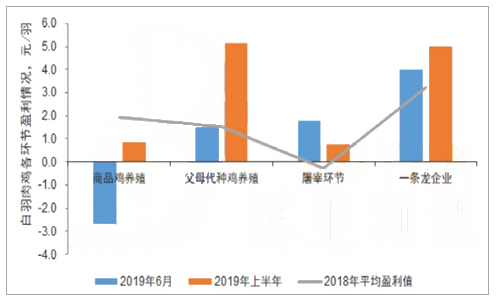

三、短期看,雞苗價格已觸底反彈,全年將穩居高位

雞苗價格在2019年3~5月穩居10元/羽的高位,6月初起價格暴跌,6月底已經止跌回升。預計7月開始雞苗將震蕩上漲并有望于8月重新站上10元/羽,預計最高有望突破12元/羽。屆時,白羽雞產業鏈景氣度將觸及年內高點。

2019年煙臺商品代雞苗價格波動(元/羽)

數據來源:公開資料整理

前期高漲原因分析:1)供給端:連續4年祖代雞引種量低于均衡值,產能持續緊平衡,商品代雞苗供給不足。2)下游育肥戶的預期:對于苗雞這個中間生產資料而言,其需求主要取決于專業育肥戶對未來行情的預期,也就是信心。非洲豬瘟造成的巨大肉類供給缺口給下游育肥戶以極高預期,2019年行業的擴產能對雞苗有了更多需求。

進入6月后深跌原因分析:1)需求端:6月進入傳統的農忙時節,養殖場工人無法兼顧農耕和飼養,因此6月的雞苗需求量小;同時夏季高溫,為減少疫病養殖場通常減小養殖密度,對雞苗的需求量減少。2)下游養殖戶預期:全國生豬均價在整個5月停滯不前,而雞肉保持高位,5月雞肉對豬肉的替代作用尚不明顯,因此食品廠、經銷批發市場渠道雞肉走貨一般,養殖戶暫緩訂購商品代雞苗。

2019年6月/上半年我國白羽肉雞產業盈利情況與去年均值對比圖

數據來源:公開資料整理

四、長期看,需求擴張,龍頭受益

白羽肉雞自身的優勢和當下對豬肉的替代性需求使消費市場不斷擴容,白羽肉雞企業將面臨量價齊升的歷史機遇。

1、肉中精英,性價比高

高蛋白、低脂肪、低膽固醇、低碳排放,全程料肉比1.6,資源友好的白羽雞贏得了世界的青睞,扮演著全球第一大肉類蛋白供應者的重要角色。白羽肉雞憑借其優良的品質贏得世界的青睞,發達國家的白羽肉雞消費占比均在30%~50%之間。中國人均雞肉消費量約在13kg/年,與西方發達國家比,有較大差距,與相鄰的日韓和臺灣比同樣相距甚遠。

2、健康快捷,適應現代社會的生活節奏

隨著居民健康意識的覺醒和生活節奏的加快,低脂健康且適合快餐烹飪的雞肉將會逐步取代高脂肪、高膽固醇的豬肉。白羽肉雞是工業化、標準化程度最高的肉類,這突出表現為養殖和屠宰的深度融合,食品安全高度可控。隨著產業對美食研發、產品創新的持續投入,假以時日,必將引領消費者改變肉類消費的習慣。

3、洋快餐復興

經歷了數年的陣痛期后,麥當勞和肯德基的開店速度及同店增長重回向上通道。2016年麥當勞單店銷售額大幅回升。麥當勞提出,從2018年起,未來五年銷售額年均增長率的目標為保持在兩位數。到2022年底,大陸麥當勞餐廳將增加至4500家,開設新餐廳的速度將從2017年每年約250家逐步提升至2022年每年約500家。無獨有偶,肯德基在大陸的門店增速同樣在2016年觸底回升,其單店銷售額則在2017年重回上升通道,并于2018年上半年保持強勁的增長態勢。肯德基規劃在未來10年內大陸門店將開到20000家。

4、本土快餐和外賣業崛起

麥當勞、肯德基的成功教會了中國快餐業經營者依靠標準化和嚴格食品安全管控實現快速擴張,一時間吉野家、真功夫、振興雞排、華萊士、德克士等一系列中式快餐如雨后春筍般崛起,并乘著移動互聯網的春風快速向三四線城市滲透,搶抓大眾消費的風口,極大激發中小城市的雞肉需求。

5、非洲豬瘟背景下肉禽養殖迅速發展

非洲豬瘟從2018年8月肆虐至今,中國的生豬養殖業遭受重創,2019年5月我國生豬存欄量同比減少22.90%,能繁母豬存欄量同比減少23.90%。

洲豬瘟的高致病率和生物防控難度超乎行業想象,而非瘟疫苗的研制難度使生豬養殖業長期處于疫病陰影下,因此部分養殖戶從生豬養殖業轉向肉禽養殖業,而這部分新增育肥戶也增加了對雞苗的需求量。

6、非瘟背景下雞肉的替代性需求

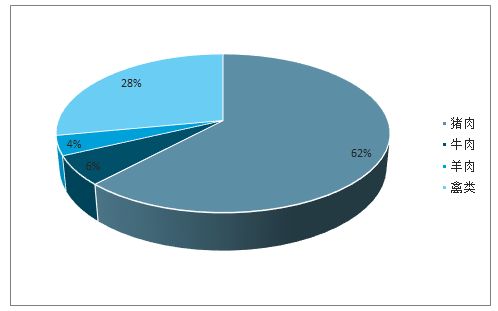

高價豬肉會對消費有抑制作用,雞鴨魚牛羊肉、牛奶、雞蛋等其他動物蛋白將快速吞噬豬肉所丟失的市場,這是消費擴容為白羽肉雞帶來的巨大成長性機會。我國年消費豬肉量在5000萬噸以上,若非洲豬瘟造成的生豬供給端產能去化幅度在30%~40%,則肉類供給缺口有1200萬噸~2000萬噸,若一半給白羽肉雞,為白羽肉雞也增加了600萬噸~1000萬噸的市場需求。

中國禽畜肉類消費結構

數據來源:公開資料整理

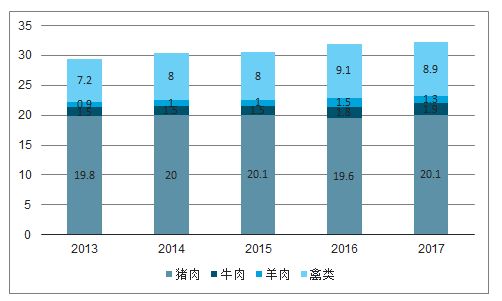

年中國年人均禽畜肉類消費量(kg)

數據來源:公開資料整理

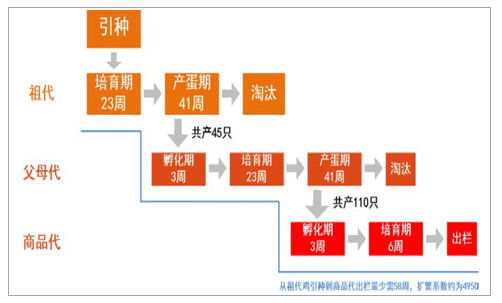

以一套祖代雞一生可產4950只商品代雞苗,每只商品代可產出5斤雞肉計,非洲豬瘟帶來的替代性需求約600萬噸~1000萬噸雞肉,則需商品代24~40億只,對應祖代雞48.48~80.81萬套。

白羽肉雞擴繁示意圖

數據來源:公開資料整理

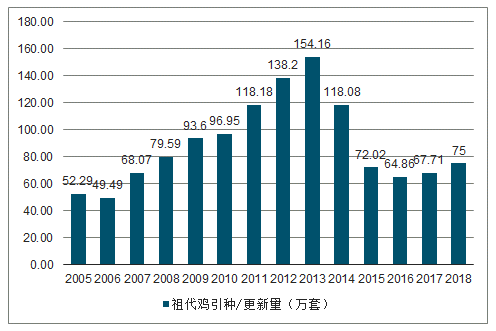

2015~2018年我國祖代雞引種/更新量持續低于均衡值,2018年僅75萬套,2019年一季度引種量增加便引發市場暴跌,而經我們測算,僅非洲豬瘟就為白羽肉雞帶來了巨大需求,年引種/更新量達到100萬套才能剛剛滿足市場需求;而從產業長遠發展和居民消費結構變化來看,白羽肉雞的消費市場將遠高于當前雞肉年1200萬噸的消費量。因此,祖代雞引種/更新量的增加,利于行業長遠增長。

祖代雞引種/更新量(萬套)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國白羽雞行業市場分析預測及投資方向研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業發展歷程、產業鏈、發展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)