丙烯酸又稱為乙烯基甲酸,是最簡單的不飽和羧酸,由一個乙烯基和一個羧基組成。目前丙烯酸的生產主要是通過丙烯氧化法生產。丙烯酸具有極快的聚合速度,是是重要的有機合成原料及合成樹脂單體。

目前主要用于制造各類丙烯酸酯,丙烯酸甲酯、乙酯、丁酯、羥乙酯等丙烯酸酯類常用于涂料、光固化材料等等領域。也可以通過自身的聚合及與丙烯酸酯共聚,用于生產合成樹脂、合成纖維、高吸水性樹脂等等產品。

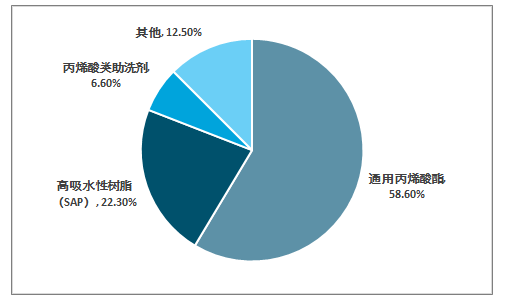

目前丙烯酸甲、乙酯等通用的丙烯酸酯是丙烯酸下游最大應用領域,2018年用量占比超過58%,高吸水性樹脂近幾年增長最快的領域,目前占比已經超過22.30%,相比于2017年占比提升了約0.5%個百分點。

2018年我國丙烯酸需求結構

資料來源:智研咨詢整理

一、行業生產概況

我國的丙烯酸生產起步相對較早,基本與石化工業同時起步,丙烯酸由于其出色的性能與廣泛的應用,是C3產業鏈中極為重要的一環。我國的丙烯酸最初供不應求,生產裝置建設相對有限。同時丙烯氧化法對生產設備常帶來一定的腐蝕,單一裝置停工檢修周期長。

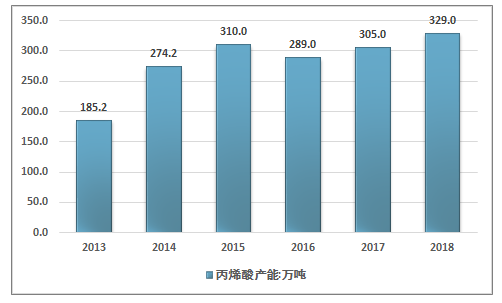

隨著市場需求增加,我國的丙烯酸裝置也開始迅速增加,從2005年起,我國丙烯酸行業迅速發展,產能快速增長

從2005年起,我國丙烯酸行業迅速發展,產能快速增長,尤其是2014年、2015年是丙烯酸裝置建成投產高峰年,生產廠家增至17家,共新增155萬噸產能(2014年、2015年分別增長89萬噸、66萬噸)。高速擴張的產能在很大程度上加劇了市場競爭,開工率也迅速走低,行業進入產能過剩的狀態,新增的生產裝置減少。2016年全國丙烯酸產能 289萬噸,比 2015年減少 21萬噸。2017年國內只有上海華誼丙烯酸一期的 16萬噸/年裝置投產,2018年底有山東諾爾8萬噸與江蘇三木16萬噸裝置投產,產能達到329萬噸。

2013-2017年中國丙烯酸產能情況

資料來源:智研咨詢整理

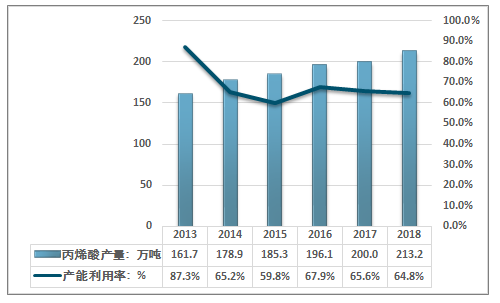

從名義的生產能力來看,雖然我國丙烯酸產能增長相對穩定,行業整體處于產能相對過剩的狀態。2014-2015年我國丙烯酸行業產能高速擴張導致丙烯酸行業產能利用率下滑嚴重,產能利用率從2013年的87.3%下滑至59.8%,從產能偏緊直接走向產能過剩。隨著SAP需求放量,產量穩定增長,產能利用率有所回升,近幾年穩定在65%~66%左右的水平。2018年我國丙烯酸產量約為213.2萬噸,產能利用率約為64.8%。

2013-2017年中國丙烯酸行業產量情況

資料來源:智研咨詢整理

智研咨詢發布的《2019-2025年中國丙烯酸及酯行業市場全景調研及投資前景預測報告》指出:從上述數據來看,行業目前總體處于產能相對過剩的局面,但近幾年產能的穩步增長卻顯示出行業內企業對丙烯酸行業發展的信心。一方面是下游需求穩步增長,且隨著全球的烯烴原料的輕質化,中國丙烯產業在全球的重要性越發凸顯。

另一方面,則是由于全球部分丙烯酸工廠設備老化、生產過程中容易發生聚合等原因,近年來全球丙烯酸工廠經常發生意外停工現象,嚴重的甚至發生爆炸,其中包括巴斯夫、陶氏、阿科瑪等跨國龍頭企業,以及江蘇三木、上海華誼等國內企業。加上其他不少名義產能其實已處于長久停工不易復工的狀態。產能過剩的局面逐漸改善,甚至經常出現貨緊價揚。

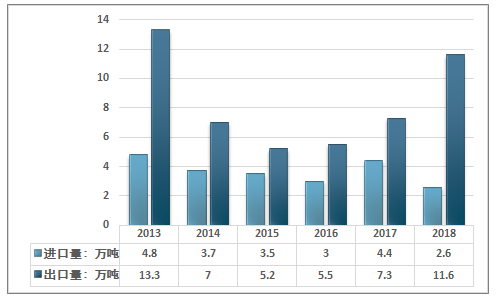

從進出口情況與消費情況來看,隨著國內丙烯酸生產能力的提升,我國丙烯酸進口總體呈現出明顯的下降趨勢,據海關統計,2018年丙烯酸共進口2.6萬噸,較2017年同期減少1.8萬噸,降幅為41.1%。

出口方面,隨著國內由于國內需求量的波動以及供需結構的轉變,我國的丙烯酸出口在2013-2018年整體呈現出“U”走勢,2018年我國丙烯酸出口量為11.6萬噸,較2017年同期增加4.3噸,增幅為58.4%。這也說明了我國丙烯酸行業在全球市場上的競爭力增強以及國內需求增長相對緩慢,需要通過出口緩解產能過剩。

2013-2018年中國丙烯酸進出口統計

資料來源:中國海關

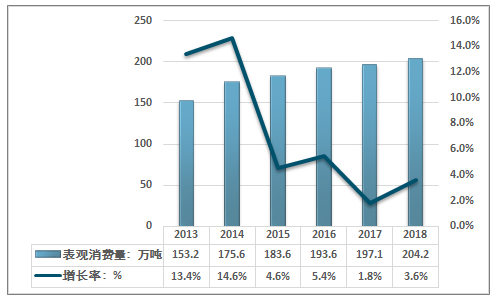

2018年我國丙烯酸表觀消費量達到204.2萬噸,比上年增長7.1萬噸,同比增長3.6%,增速有所回升,增量絕大部分是由SAP產量增長帶來的需求拉動。

2013-2018年中國丙烯酸表觀消費量及其增長率

資料來源:中國海關、智研咨詢整理

總的來看,由于丙烯酸下游主要用于丙烯酸酯和SAP領域,丙烯酸酯主要用于表面涂料和粘合劑,2018年涂料企業陷入停產多、復產難的困境,涂料對丙烯酸需求偏淡。

但國內個人衛生用品市場的高速發展促進國內SAP產量與需求量增長穩定,SAP的消費量與出口量穩步擴大。同時隨著經濟的發展,印度市場后續衛生用品需求量將大幅增加,而國內已有部分企業已開始加大與印度的合作,計劃將中國SAP出口至印度等。SAP作為衛生用品的重要原料之一,用量將明顯增加,繼而帶動SAP原料丙烯酸(精酸)的消費量。除上述酯化及SAP的需求外,減水劑、光固化、水處理等其他下游行業在2019年的表現也將是影響丙烯酸市場的重要因素。.

此外隨著丙烯酸行業內部整合的不斷推進,行業規模和技術水平也越來越強,產能過剩和市場需求之間的矛盾進一步得到改善,國內C3化工產業鏈一體化的發展模式也將成為丙烯酸產業提升經濟效益,增強抵御風險的能力。

同時值得注意的是未來幾年龍頭企業擴產,落后企業生產裝置關停或技改的現象將會逐漸頻繁,行業兩級分化現象將會更加顯著,去產能與產能置換同時并存,調整產能結構將是丙烯酸行業未來幾年的重要趨勢。同時大力發展SAP 等領域,增加丙烯酸及下游過剩產品出口量,未來丙烯酸依然可期。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國丙烯酸行業市場供需態勢及前景戰略研判報告

《2026-2032年中國丙烯酸行業市場供需態勢及前景戰略研判報告》共十章,包含中國丙烯酸行業代表性企業布局案例研究,中國丙烯酸行業市場前景預測及發展趨勢預判,中國丙烯酸行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國丙烯酸行業產業鏈、發展歷程、產能及發展趨勢研判:丙烯酸行業供應能力強,市場集中度高 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)