SaaS(Software as a Service,軟件即服務)是指廠商將應用統一部署在其服務器上,客戶根據實際需要向廠商訂購及支付費用,并通過互聯網最終獲得服務的模式。作為最上層、直接面向用戶的應用層云服務,SaaS往往是建立在下層的PaaS和IaaS基礎之上的,即由SaaS廠商提供相應的基礎設施支撐。相比于傳統軟件,SaaS最大的特點在于其多租戶架構,對多租戶的資源復用能夠有效降低開發和運維成本,實現持續快速的升級迭代。聚焦于企業級市場,不涉及面向個人消費者的SaaS產品。

美國CRM SaaS公司Salesforce一直以來被作為全球SaaS行業的標桿。2018年,Salesforce市值首次突破千億大關,從市值500億美元到1000億美元,它僅用了不到三年時間。具有打造“中國版Salesforce“野心的中國SaaS廠商不在少數,但至今尚未出現任何一家能夠望其項背。事實上,不僅僅是在SaaS行業,即使是放大到整個企業服務市場,中國廠商的市值都遠遠落后于歐美市場,和消費級服務相比有極大的成長空間。

公司的價值評估取決于資產的盈利能力,SaaS廠商以客戶訂閱為核心商業模式,客戶的付費意愿和能力直接決定其了市值。相比Salesforce訂閱收入占比超過90%、毛利率近80%,過去幾年中國SaaS廠商普遍存在的痛點是,中小企業更傾向于免費產品,付費意愿有待激活,中大型企業習慣于定制化項目的服務模式,對標準化SaaS產品的積極性有限。

2019年中國和歐美消費級和企業級服務市場對比

- | 中國市(約14億人) | 歐美市場(約12億人) |

消費級 | 騰訊+阿里巴巴+百度 市值約1萬億美元 | Google+Amazon+Facebook 市值約2萬億美元 |

企業級 | 尚無市值超過 200億美元的公司 | Oracle+SAP+Salesforce 市值約4500億美元 |

數據來源:公開資料整理

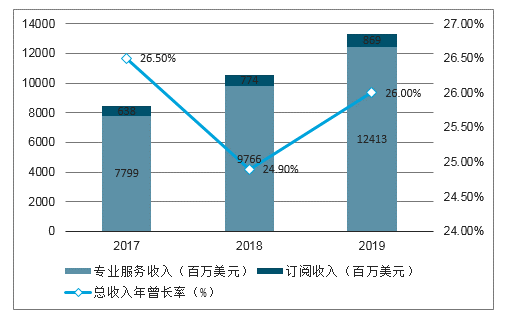

2017-2019財年Salesforce收入結構及增長情況

數據來源:公開資料整理

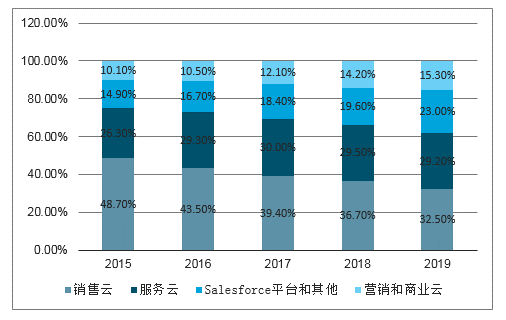

自2007年Salesforce推出PaaS平臺以來,其應用市場平臺AppExchange匯集了超4000款預集成的應用程序,與PaaS平臺相關的收入占云服務收入的比重增長到2019財年的23.0%。Salesforce通過搭建PaaS開放平臺擴展和完善自身功能的舉措大獲成功,因此為諸多國內SaaS廠商所效仿。2014年左右,CRM、OA協同等領域的領先玩家開始基于自身垂直產品跨界打造移動辦公平臺。背靠阿里和騰訊的釘釘和企業微信以企業級IM強勢切入,在短時間內實現大規模擴張,競爭空間迅速收窄導致不少跨界玩家發展受阻。從目前的市場表現來看,國內尚未出現類似Salesforce體量的PaaS平臺,平臺中立性、平臺與開發者的利益分配以及廠商間的數據打通等諸多問題仍有待解決。

2015-2019年Salesforce訂閱收入即云服務收入結構

數據來源:公開資料整理

2018年,中國GDP占全球的比例達到15.8%,但中國企業的IT支出占比僅為3.7%,在過去以粗放式增長為主導的模式下,中國經濟總量的快速增長在很大程度上沒有反應到企業的信息化投入當中。企業信息化整體水平的滯后造成了SaaS市場的預期偏差,在將美國SaaS市場作為對標對象的同時,應當意識到中國企業IT應用的成熟度與個人消費者之間的差異Salesforce在美國市場打出了“軟件終結者”的口號,而在中國,SaaS廠商面臨的市場環境中依然有大量企業的信息化停留在紙質資料電子化的淺層水平,ERP、SCM、CRM等軟件應用并不非常廣泛,即在業務數字化尚未完全普及的情況下就需要直接進入到數字化轉型階段。

2015-2018年中國GDP與企業IT支出占全球比重

數據來源:公開資料整理

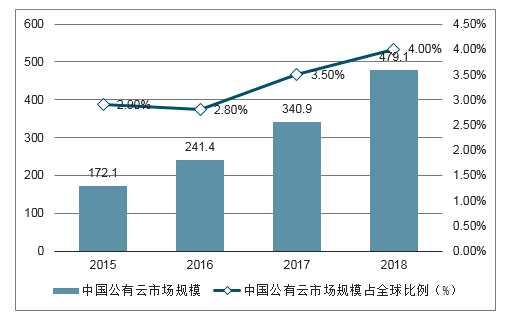

2018年中國公有云市場規模達到479.1億元,占全球市場的比例由2015年的2.9%上升到4.0% ,超過中國IT支出占全球的3.7%。相比于傳統IT產業,云計算產業表現出后來居上的勢頭。在技術和產業的雙重驅動下,企業對云計算的接受程度進一步增加,根據中國信通院數據,2017年中國企業云計算的使用率達到54.7%,上云已經成為當下企業信息化發展的大趨勢。考慮到云計算是企業信息化進入到新階段的技術基礎和關鍵推動力,中國云計算產業的欣欣向榮將有望拉動企業信息化整體水平的提高。

2015-2018年中國公有云市場規模及占全球比例

數據來源:公開資料整理

2018年,中國企業級SaaS融資筆數由上年的368筆下降至287筆,資本市場熱度有所降低。其中,業務垂直型SaaS的下降更為明顯,主要原因是以CRM為代表的明星賽道已經出現數家頭部廠商,留給新進入者的市場空間收窄。相較而言,行業垂直型SaaS起步稍晚且市場更加碎片化,正處在資本的高關注度階段。融資輪次方面,2018年SaaS行業中A輪及以前的融資筆數占比由上年的64.1%下降至52.6%,融資輪次的后移意味著市場逐漸趨向成熟。

2017-2018年中國企業級SaaS融資事件數量

數據來源:公開資料整理

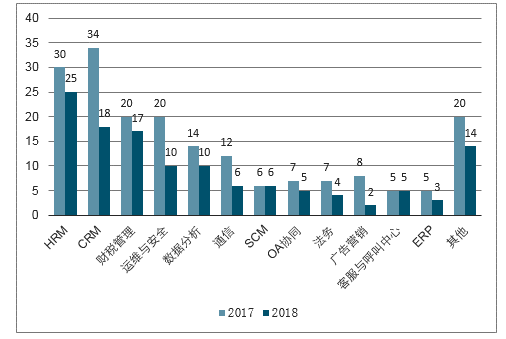

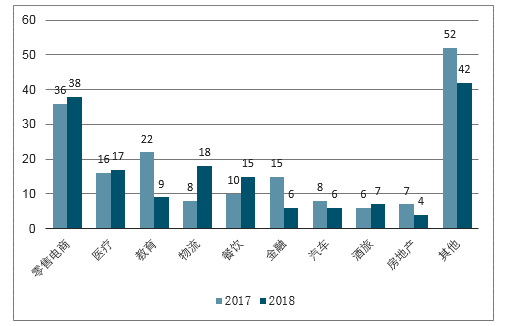

在業務垂直型領域,HRM和CRM賽道最受資本市場的青睞,財稅管理、運維與安全、數據分析等領域緊隨其后。行業垂直型SaaS中零售電商領域關注度最高,微盟、有贊等領先廠商已經成功登陸二級市場,其他細分賽道投融資筆數差異不大,過去兩年內,醫療、教育、物流、餐飲、金融等行業均有超過20筆融資

2017-2018年中國業務垂直型SaaS融資情況

數據來源:公開資料整理

2017-2018年中國行業垂直型SaaS融資情況

數據來源:公開資料整理

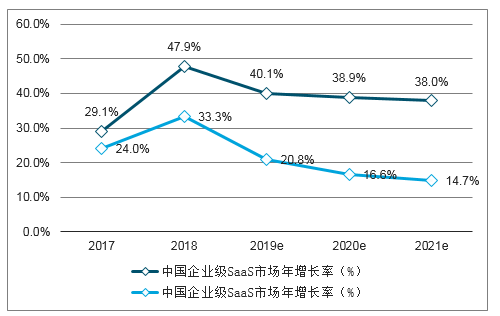

中國企業信息化階段滯后于美國等領先國家。整體起步較晚的SaaS市場,將在全球市場增長趨緩后繼續保持高增長率。預計中國SaaS市場規模占全球的比例將由2017年的4.1%增加至2021年的8.4%,從整體經濟體量上看,該比例正快速逼近中國GDP占全球的比例。SaaS有望作為企業信息化的一個突破口,加速拉近中國與領先國家之間的差距。

2017-2021年中國和全球企業級SaaS年增長率

數據來源:公開資料整理

2017-2021年中國企業級SaaS市場規模和GDP占全球比例

數據來源:公開資料整理

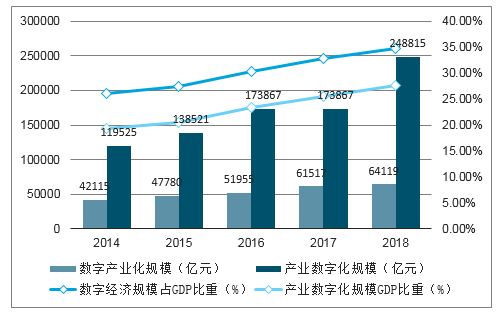

2018年中國數字經濟總量超過3.1萬億元,占GDP比重達到34.8%,數字經濟內部結構持續優化,產業數字化規模接近2.5萬億元。盡管數字經濟的作用正在加速由IT、互聯網等信息通信產業向其他產業傳導,但能夠看到的是,中美產業數字化規模占GDP的比重依然有近一倍的差距,難以在一朝一夕就追趕上。在中國SaaS市場巨大的潛在空間之下,企業信息化整體水平的提高、對軟件的付費意愿和SaaS訂閱模式習慣的培養都需要時間,2B市場不會出現像2C市場一樣的爆發式增長,長路漫漫,仍需砥礪前行。

2014-2018年中國數字經濟結構及占GDP比重

數據來源:公開資料整理

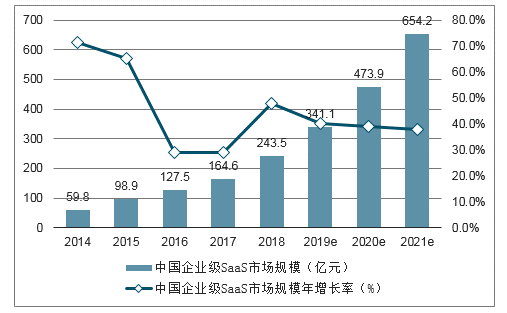

2018年中國企業級SaaS市場規模為243.5億元,較上年增長47.9%。在經歷了短暫的爆發式增長后,SaaS市場體量快速躍升,隨后年增長率在2016年到2017年間回落明顯。進入到2018年,資本市場對SaaS的態度趨于理性,客戶對SaaS的認可度進一步提升,同時各細分賽道的領先廠商在商業化的探索上愈發成熟,SaaS市場增速再度上揚。預計未來三年內中國企業級SaaS市場將保持39.0%的年復合增長率,到2021年整體市場規模將達到654.2億元。

2014-2021年中國企業級SaaS市場規模及預測

數據來源:公開資料整理

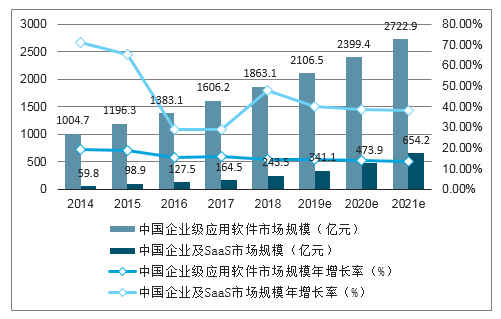

相比傳統軟件,SaaS簡化管理、快速迭代、靈活付費和持續服務的優勢在當前競爭環境中愈發突出,因而成為越來越多場景下企業客戶的優選。2018年中國SaaS市場規模占應用軟件的比例由2014年的6.0%上升到13.3%,軟件SaaS化趨勢不可逆轉,預計2021年該比例將進一步增長至24.0%。考慮到中國企業信息化與領先國家的差距,企業營業收入中用于IT支出的比例每上升萬分之一即可釋放超過200億元的市場空間,同時企業的IT支出結構也在不斷優化,應用軟件的投入比例將持續上漲。可以見得,SaaS的市場潛力遠不止于當前的應用軟件規模,未來的市場空間將非常可觀。

2014-2021年中國企業級應用軟件和SaaS市場規模及預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國SaaS行業市場運行態勢及戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國SaaS行業市場專項調研及競爭戰略分析報告

《2026-2032年中國SaaS行業市場專項調研及競爭戰略分析報告》共九章,包含國外重點企業分析,國內重點企業分析,2026-2032年SaaS市場發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年全球中國SaaS發展現狀分析:政策推動SaaS在醫療、房地產和財務等各領域應用持續廣泛[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中國SaaS行業重點企業分析:光云科技VS齊心集團 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)