近20年來風電光伏的年發電量增速大幅領先于其他發電方式。光伏發電的復合增速高達42%,風電的復合增速達到23%。雖然近二十年來可再生能源取得了巨大的發展,但要在本世紀實現將全球平均氣溫上升幅度限制在2℃以內的目標,全球低碳能源轉型的速度還要加快。

全球范圍內,氣候問題已成為能源轉型的主要推動力。巴黎協定為緩解全球氣候變化制定了目標,即相較于前工業化時期的水平,將本世紀內全球平均氣溫上升幅度至少限制在2℃以內。可再生能源的持續高速發展是可行的氣候問題解決方案的基石。

根據調查數據顯示,2018年全球能源相關二氧化碳排放達到331億噸,比2017年增長1.7%,碳排放量仍未得到有效控制,全球能源轉型任重道遠。

一、化石能源

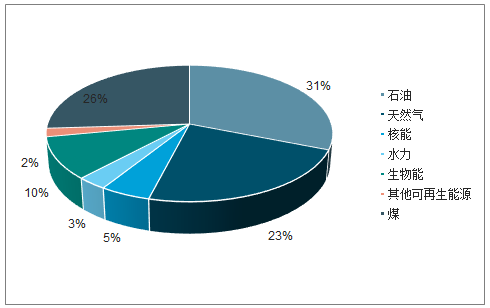

從能源需求來看,據調查數據顯示,2000年全球一次能源需求(TPED)的構成中,煤炭占23%,石油占36%,天然氣的比例為21%,化石能源合計占比達到八成。雖然2018年全球一次能源需求結構有所變化,但化石能源的合計占比仍然高達80%。

2018年全球一次能源需求(TPED)仍以化石能源為主

數據來源:公開資料整理

二、風電光伏

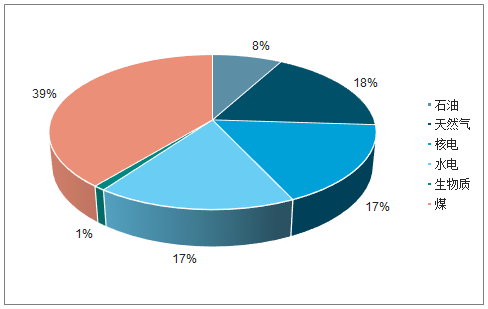

近年來風電光伏成為最受矚目的可再生能源,發展速度遙遙領先。根據調查數據顯示,2000年全球發電量的65%來自化石能源,17%來自核電,17%來自水電,1%左右來自生物能,風電光伏的發電量占比幾乎為零。然而僅不到20年,在2018年的發電量構成中,風電光伏的發電量占比已經分別達到了5%和2%,可以說是已經占據能源供應的一席之地。

2000年風電光伏發電量占比幾乎為零

數據來源:公開資料整理

2018年風電光伏發電已占一席之地

數據來源:公開資料整理

可以發現,這20年來風電光伏的年發電量增速遙遙領先于其他發電方式。光伏發電的復合增速高達42%,風電的復合增速達到23%。這樣持續而高速的增長得益于各國政府對風電光伏行業的大力扶持。

近20年來風電光伏發電量增速遙遙領先

數據來源:公開資料整理

2018年相對于2017年的發電量變化,發現2018年的主要發電增長來自于可再生能源。而可再生能源中,風電光伏的發電量增長分別達到了136TWh和129TWh,已經超越了傳統可再生能源——水電的增長量(129TWh)。風電光伏已成為對能源轉型貢獻最大的可再生能源。

三、能源轉型

雖然最近二十年來以風電光伏為代表的可再生能源取得了巨大的發展,但要在本世紀實現將全球平均氣溫上升幅度限制在2℃以內的目標,全球低碳能源轉型的速度還要加快。

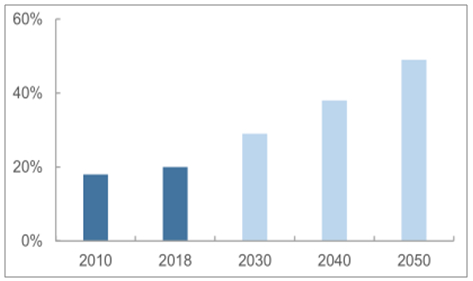

世界可再生能源機構(IRENA)給出了“低于2℃”的目標下,風電光伏未來的發展路線。在2030年、2040年和2050年電力在能源消費中的占比分別應達到29%、38%和49%;可再生能源在總發電量中的占比到2030年、2040年和2050年時,則分別應達到57%、75%和86%。以風電光伏為代表的可再生能源是實現全球能源轉型的主要推動力。

2050年電力在能源消費(TFEC)中占比應達近50%

數據來源:公開資料整理

到了2030年后,光伏每年的新增裝機規模應達到300GW以上,達到目前的3倍;而風電每年的新增裝機規模應達到200GW以上,達到目前的4倍。只有繼續加速風電光伏的的發展,才能達成巴黎協定的氣溫控制目標。

1、歐洲

歐盟為二氧化碳減排制定了長期目標,即到2050年將溫室氣體排放量在1990年的水平上減少80-95%,同時制定了2030年關于可再生能源排放量和份額的具體目標。

同時作為能源轉型措施的一部分,歐盟已經啟動了《全歐洲入共享清潔能源》的一攬子計劃,包括有關能源目標、加強和諧能源市場和市場監管以及提高能源效率的措施等方面的內容。

德國和丹麥在歐洲能源轉型中處于領先地位,兩國都有能源轉型的長期計劃。在德國,旨在解決增長、結構經濟變革和就業問題的特別煤炭委員會正在針對煤炭出口的最后期限以及如何應對結構性變革的詳細計劃,努力使各利益相關方達成共識。在丹麥,一項新的能源協議計劃在2030年之前消除丹麥電力部門的煤炭消耗,用風能和太陽能取代煤炭,同時利用生物質和沼氣發電。

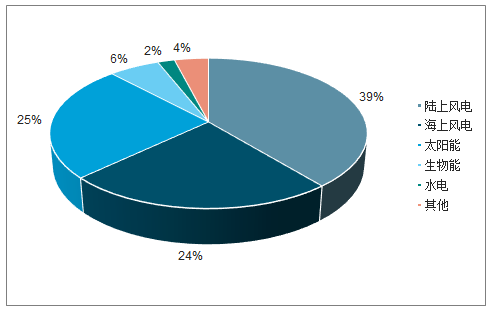

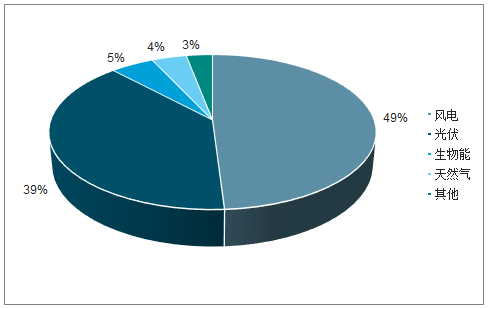

歐洲的能源轉型行動非常積極。2018年歐洲的新能源投資主要集中在風電、光伏領域,兩者的投資合計占新能源投資的88%。2018年,歐盟各國的新增發電容量有超過95%來自可再生能源,其中風電新增裝機達10.1GW,占比近一半,光伏新增裝機8GW,占比近四成。化石能源的新增裝機不到5%,主要為天然氣發電。

歐洲2018年新能源投資分布

數據來源:公開資料整理

歐盟各國2018年裝機分布

數據來源:公開資料整理

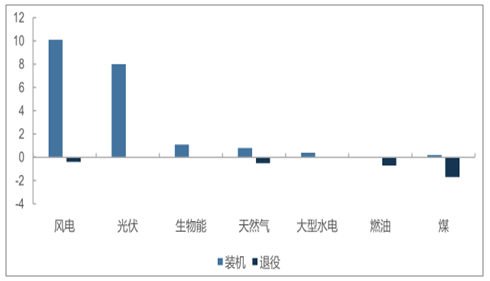

化石能源的退役機組容量超過新增裝機容量。2018年歐盟各國新增化石能源發電容量1GW,包括0.8GW的天然氣和0.2GW的煤炭,但是退役的化石能源發電機組卻高達2.9GW,其中退役的煤炭機組容量最多,達1.7GW。

歐盟各國2018年發電機組裝機與退役情況(GW)

數據來源:公開資料整理

2、美國

在過去兩年中,美國出現了一些影響其能源轉型的發展動態,包括聯邦一級的政策變化:廢除了一些與氣候變化有關的、推廣可再生能源使用的州政策;減緩了鼓勵電網靈活性以及分布能源的市場改革;以及與可再生能源相結合的儲能政策都有相應的變化。

有一些州和城市在不依賴于聯邦政府的情況下已經組成了美國氣候聯盟,以實施美國NDC的政策措施,到2025年,州一級的溫室氣體排量將比2005年低26%至28%。實現這一目標的關鍵政策工具是“可再生能源組合標準”(RPS),29個州已頒布了該標準。從2000年到目前為止,RPS政策已經累計部署了美國56%的可再生資源。自2015年以來,10個州已提出或擴展其RPS,預計未來幾年可能有更多的州會加入此計劃。

國際經驗向中國明示了能源轉型之路。近年來,中國可再生技術和產業發展迅速,已在多項指標上居世界領先地位,技術實力凸顯。

在風電領域,中國不管是年新增裝機容量還是累計裝機容量均已超過歐洲,成為全球最大的風電市場。得益于中國市場的發展,中國企業金風科技也成長為全球排名第二的風電整機制造商,2018年全球風機制造商TOP15中有8席被中國企業占據。

中國同樣是全球最大的光伏市場,并且在光伏生產環節,中國企業的優勢尤為顯著。中國強大的光伏產業鏈近乎滿足了全球的光伏產品需求。

相關報告:智研咨詢發布的《2019-2025年中國可再生能源行業市場潛力分析及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國能源行業市場研究分析及投資前景評估報告

《2026-2032年中國能源行業市場研究分析及投資前景評估報告》共十四章,包含2021-2025年新興能源市場發展分析,能源交易所發展分析,能源市場重點企業分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢