一、政策出臺,環保限制產能或將逐步復產

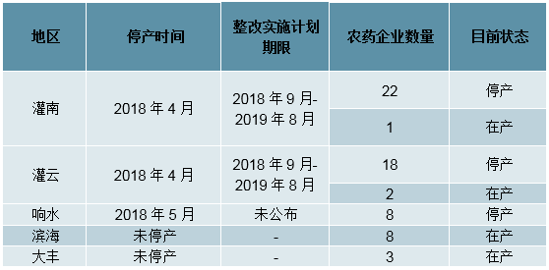

在環保趨嚴,排污許可證、環保稅、新農藥管理制度等政策相繼出臺,農藥企業進行停產整改的同時,部分地區監管部門也出臺了對圖表1:農藥價格指數上行整改完成企業進行驗收和復產的相關文件。2018年8月27日,連云港政府發布了連政辦發[2018]127號文件《市政府辦公室關于做好灌云灌南化工園區化工企業復產工作的通知》,根據該文件及之前發布的連政辦發[2018]113號文件《市政府辦公室關于印發連云港市化工園區(集中區)整治工作方案的通知》,連云港灌云、灌南兩個縣共43家農藥企業在整改完成后即可向當地監管部門申請復產,經縣市兩級監管部門驗收合格的企業即可實現復產。截至2018年11月末,已有灌云樂斯化學有限公司、騰鈺化工有限公司和灌南立本作物科技有限公司三家農藥企業申請復產,并經縣級部門現場核查、市級部門復核和市政府批復后予以復產,其他完成整改的農藥企業也有望陸續驗收復產。農藥的供給將得到釋放。

連云港農藥企業整改計劃

數據來源:公開資料整理

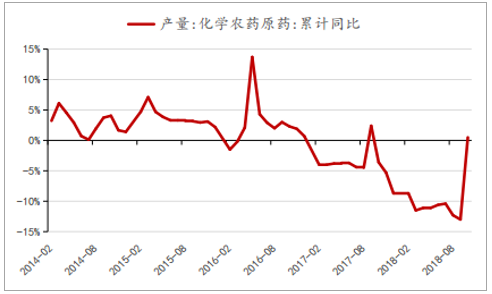

同時,農藥原藥累計產量同比增速自環保政策趨緊后,一路下跌,2016年5月農藥原藥累計增速還維持在高點13.7%,到2017年2月農藥原藥累計產量同比增速降為負值。此后,農藥原藥累計產量同比一直處于負增長,除2017年9月轉負為正,當月原藥累計產量同比增速達2.4%。2017年9月之后,同比增速一路下探,在2018年9月來到底部,當月農藥原藥累計產量較前一年同期下跌13%。隨著環保限制產能逐漸復產,2018年10月農藥原藥累計產量同比增速直線攀升,當月累計產量同比增速達0.5%,提升13.5個百分點。

農藥原藥產量累計同比

數據來源:公開資料整理

二、原藥企業積極布局,新產能望陸續投放

受益于落后小產能出清和農藥原藥價格上漲,農藥行業迎來高度景氣,國內主要原藥生產企業也紛紛進行新產能的擴張。我們方正化工對2010年之后上市的12家農藥企業(已剔除主營業務發生過變化的沙隆達A、新奧股份、新安股份)的購建固定資產、無形資產和其他長期資產現金凈流出進行統計,12家企業累計凈支出從2016年開始不斷攀升。2016和2017年,12家上市企業用于購建固定資產、無形資產和其他長期資產的合計現金凈流出分別為17.83億元和19.58億元,同比增速分別為5.8%和9.8%。2018年前三季度12家上市企業用于購建固定資產、無形資產和其他長期資產的現金凈流出合計達23.93億元,較去年同期增長高達80.39%。

2010上市農藥企業購建長期資產現金凈流出合計

數據來源:公開資料整理

隨著原藥企業新建產能的陸續投放和前期被限制停產農藥企業的復產,未來原藥的供給端將一改目前緊縮的局面,迎來一個新的增長期。

1、油價下跌帶動原藥成本下降,原藥價格承壓

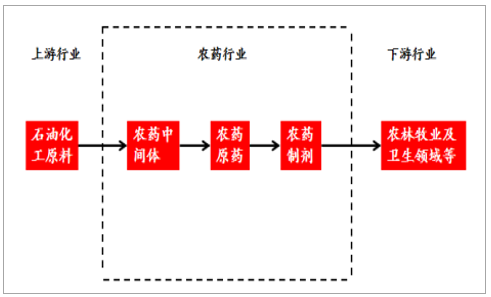

原藥的上游是石油化工產業,原料主要為各種基礎化工品。中間體企業將各種基礎化工原料進行加工,生產出農藥中間體。農藥中間體經原藥企業的深加工生產出具有不同藥性的原藥。制劑企業再將原藥進行復配、加工,生產出制劑產品,直接應用到農林牧業的生產和衛生等領域。因此,原油價格與農藥原藥價格之間存在一定的正相關性。原油價格的上升,會帶動相關基礎化工品的價格上漲,進而直接推動原藥成本的上升。原油價格下跌,相關基礎化工品也會隨之下跌,從而帶動原藥成本的下降。

農藥行業產業鏈

數據來源:公開資料整理

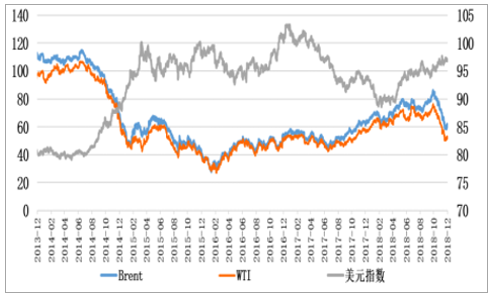

2018年10月開始,受石油主要生產國擴產、全球經濟增長減速和石油需求增長放緩的影響,國際原油價格大幅下跌。截至12月7日,布倫特原油收于61.40美元/桶,與10月31日的收盤價75.46美元/桶相比,月環比下降18.6%。隨著美國頁巖油的持續放量和全球石油需求增長的放緩,預計全球原油價格將在未來一段時間中位震蕩。我們方正化工認為,國際原油價格的下行,將帶動相關基礎材料和中間體價格的下行,帶來原藥的生產成本下降。成本端的下降將使原藥的價格失去有力的支撐,原藥價格承壓,預計適當下行。

美元指數和原油期貨價格走勢

數據來源:公開資料整理

2、農產品價格上行疊加巨頭補庫存,農藥需求向好

(1)全球農化巨頭仍處補庫存周期,原藥需求持續向好

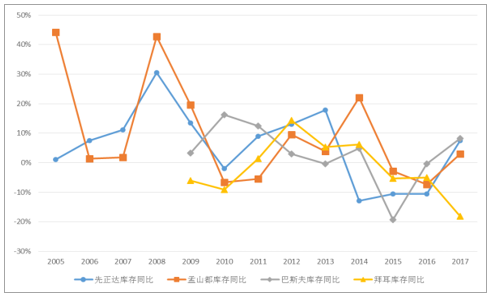

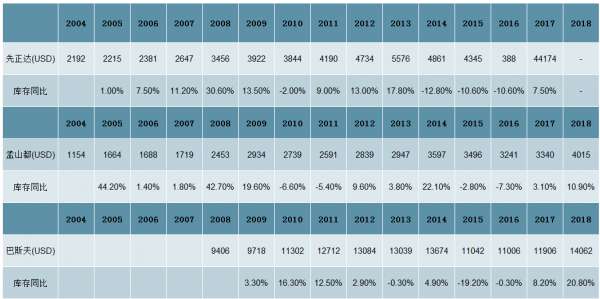

先正達、孟山都和巴斯夫等全球巨頭農化業務存在明顯的周期性,公司農藥庫存也伴隨公司營運狀況出現明顯的周期性。過去十年,各大公司庫存高峰集中在2007-2008年和2013-2014年。2015-2016年,由于農產品價格持續低迷,農藥開始新一輪的去庫存。經歷兩年的去庫存,各大農化企業也相繼在2017年進入補庫存周期。

各大國際公司庫存總額同比增速

數據來源:公開資料整理

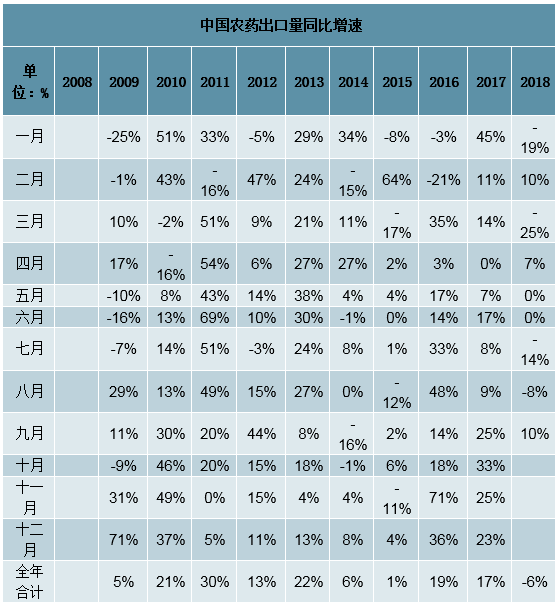

農化巨頭的補庫存也帶動了國內農藥的出口需求。我國農藥出口在經歷了2014-2015年連續兩年的緩增長后,在2017年,我國農藥出口量和出口金額在都實現大幅攀升,其中2017年我國共出口農藥164萬噸,同比增長17%;同年農藥出口金額達47.66億美元,同比增長高達28.2%。

中國月度農藥出口量增速

數據來源:公開資料整理

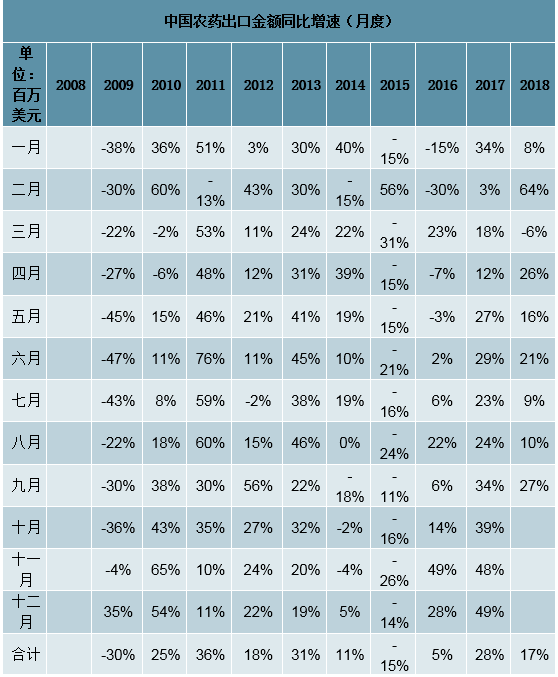

中國月度農藥出口金額增速

數據來源:公開資料整理

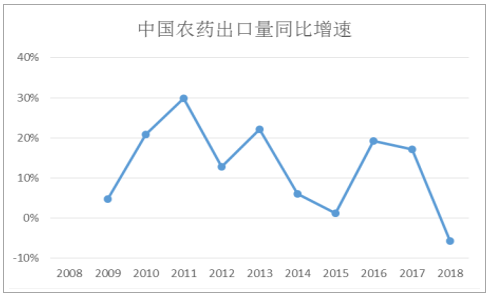

中國農藥出口量首次出現負增長

數據來源:公開資料整理

而2018年,我國農藥出口量出現下滑,2018年前三季度我國農藥出口量累計達114萬噸,較去年同期下跌6%,這是近十年來我國農藥出口量首次出現負增長。我們方正化工認為,出口量下滑主要原因是國內環保政策趨嚴,而非全球需求下降。在環保趨嚴下,高污染農化企業面臨停產整改,農藥行業整體開工率降低,供給收縮明顯。

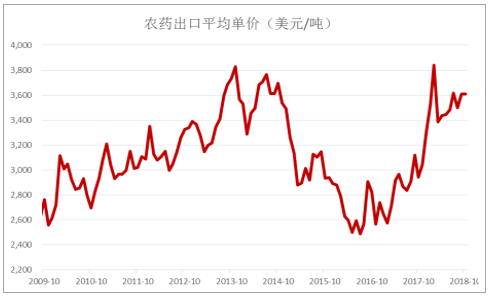

中國農藥出口平均單價上行

數據來源:公開資料整理

但由于全球農藥需求向好,國內供給的減少,也使得我國農藥出口價格大幅上行。2017年10月我國農藥出口平均價格僅為2942.22美元/噸,到2018年10月,我國農藥出口平均價格上漲至3607.99美元/噸,漲幅高達23%。因此,雖然農藥出口量在2018年出現下跌,但截至2018年前三季度,全國農藥出口金額卻累計實現40.22億元,較去年同期增長17.4%。

各大國際公司庫存總額(百萬美元)

數據來源:公開資料整理

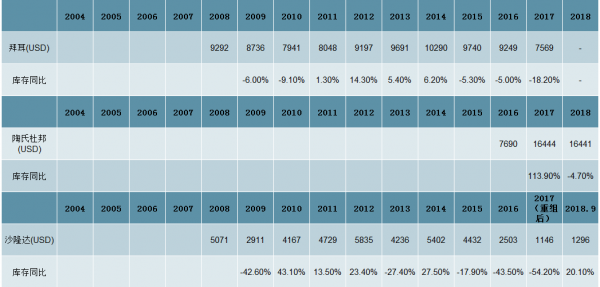

一方面受中國農藥供給收縮的影響,另一方面很多農化巨頭的庫存水平處于中低位,目前全球農化巨頭仍處于補庫存階段。先正達和拜爾在2017年底農藥庫存分別為41.74億美元和75.69億美元,與55.76億美元和102.89億美元的公司歷史最高庫存水平相比差距較大。陶氏杜邦在2018年9月庫存為164.41億美元,較去年同期還下降了4.7%,仍存補庫空間。孟山都在2018年6月庫存達到40.15億美元,較去年同期增長10.9%;巴斯夫在2018年9月庫存達到140.62億美元,較去年同期增長20.8%;諾普信在2018年9月庫存達到1.59億美元,較去年同期增長20.1%,新的一輪補庫存均開始啟動。因此,受全球農化巨頭持續補庫存的影響,2019年原藥需求仍將保持穩定向好的態勢。

(2)全球農產品種植面積穩定,農藥需求向穩

農作物種植面積的變化會直接影響農產品產量,而農產品產量間接影響對農藥的需求。因此,種植面積的穩定增長是農藥需求端穩定的重要保障。

作為全球農作物主要生產國,巴西農作物種植總面積近年總體相對穩定,2013年巴西農作物種植總面積為7243.4萬公頃,到2017年巴西農作物種植總面積達到7878.6萬公頃,年均復合增長率僅為1.7%。其中巴西大豆種植面積從2013年的2794.9萬公頃增長至2017年的3398.1萬公頃,年均復合增長率為3.9%;巴西玉米種植面積從2013年的1570.8萬公頃增長至2017年的1770.6萬公頃,年均復合增長率達2.4%;巴西蔗糖種植面積從2013年的1022.3萬公頃僅增長至2017年的1023萬公頃,蔗糖種植面積基本保持在同一水平,年均復合增速幾乎為零。目前農作物種植面積的相對穩定的情況,也有利于農產品價格的穩定和回升。

自2014年開始,受油價和農產品庫存不斷攀升的影響,全球主要農產品價格一直在底部震蕩,這也造成農化需求端的持續低迷。但由于全球農作物種植面積的相對穩定和下游需求的消化,全球農產品庫存開始出現下滑的趨勢,進而使農產品價格也呈現觸底反彈的態勢。

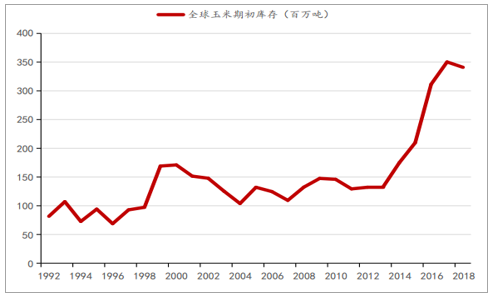

2018年全球期初玉米庫存達3.4億噸,相較于2017年的3.5億噸,同比下滑2.6%。這是近五年來全球玉米期初庫存首次出現負增長,下行趨勢初顯。

全球玉米期初庫存出現下行趨勢

數據來源:公開資料整理

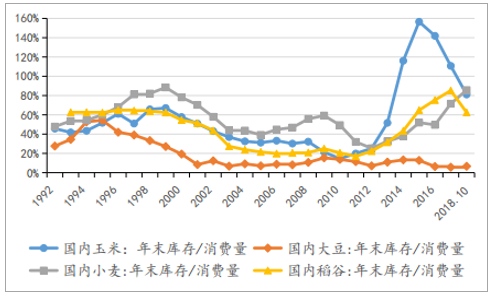

國內主要農產品年末庫存/消費量

數據來源:公開資料整理

全球主要農產品期末庫存/消費量

數據來源:公開資料整理

同時,我們發現國內主要農產品年末庫存/消費量在近幾年出現拐點,玉米年末庫存/消費量在2015年達到156.6%后一路下滑,截止到2018年11月,這一指標僅為81.1%;國內大豆年末庫存/消費量在2014年之后開始下滑,從2014年的13.28%下跌至2018年11月末的6.63%;國內稻谷年末庫存/消費量從2012年開始一路攀升,但在2018年也出現較明顯拐點,該指標從2017年的85.2%下跌至2018年11月末的62.5%,國內農作物庫存呈現趨緊趨勢,補庫存需求旺盛。

全球主要農作物期末庫存/消費量這一指標也出現拐點。全球玉米期末庫存/消費量從2012年開始不斷上漲,到2017年這一比例達到近年最高點22.2%,但在2018年全球玉米期末庫存與消費量之比止住漲勢,截至2018年10月,這一指標下跌至21.5%;全球大米期末庫存/消費量在2018年也出現微跌,從2017年的28.35%下跌至28.33%;全球小麥期末庫存/消費量上漲幅度也逐漸趨緩,該指標自2015年的27.74%上漲至2017年的33.93%,每年都上漲3個百分點以上,而2018年10月末全球小麥庫存/消費量僅為34.8%,上漲一個百分比不到,上漲幅度趨緩。補庫存需求重現。庫存下行也推動了農產品價格的回升,其中國際玉米現貨價在經歷長期的低谷徘徊后,在2018年上半年出現上漲趨勢,價格一度從2017年年底的3.79美元/蒲式耳上漲到2018年5月的4.59美元/蒲式耳,漲幅達21.1%。雖后期價格有所回落,但隨著庫存逐漸減少,預計農產品價格將會進一步提升。

國際玉米現貨價處于底部區間

數據來源:公開資料整理

中國黃玉米期貨結算價上行

數據來源:公開資料整理

國內主要農產品價格走勢

數據來源:公開資料整理

同時,中國黃玉米期貨結算價在經歷2011-2014年連續四年的平臺期后,在2015年出現大幅下跌。黃玉米期貨結算價一度由2015年的最高點2494元/噸跌至2016年最低點1436元/噸,跌幅達42.4%。但從2017年開始,國內黃玉米價格開始回升,截至2018年11月,中國黃玉米期貨結算價已從2016年最低點1436元/噸回升至1914元/噸,總漲幅達33.3%。

國內農產品現貨價方面,雖然水稻現貨市場價在2018年出現下跌,但玉米、大豆和小麥三種主要農產品大有企穩回升之勢。玉米現貨價從2017年初開始不斷上漲,截至2018年11月末已漲至1975元/噸,較2017年的最低點1585元/噸上漲了290元/噸;國內大豆現貨價在經歷2013-2015年連續三年的下滑后,在2016年上漲至3739元/噸,之后一直穩定在這一水平附近;小麥市場價自2009年開始起伏不定,但整體呈現上漲趨勢,2018年小麥市場價在2018年6月曾下滑至2333元/噸,但之后一直保持微漲的態勢,截至2018年11月末,國內小麥市場價達2491元/噸。

我們方正化工認為,隨著農產品價格進入上行周期,農作物種植收益將得到明顯提高,這也有利于提高農民對農藥的投入,從而促進農藥行業需求穩定向上。

三、2019年上半年中國農藥行業格局變化

當前農藥市場格局的形成,是行業內各種力量(國家宏觀政策、行業發展趨勢、作物種植結構、病蟲害發生發展、企業間競爭等)經過不斷的消長變化和

重新分化組合(農藥企業的發展與淘汰),從量變逐漸發展到質變(新條例公布、安全和環保壓力帶來的質變),構成了目前這種農藥市場格局。

我們由此得出以下結論:(1)企業間力量對比的變化決定著農藥市場格局的變化(從農藥企業百強和制劑五十強公布可以看出);(2)農藥市場格局是建立在作物種植結構、農業發展趨勢、病蟲害發生等基礎上的;(3)準確判斷農藥市場格局變化,并且能夠做出戰略判斷與選擇是企業發展的原動力;(4)近幾年農藥市場格局是一種不斷調整與變化的不穩定狀態。

透過已經過去的重要的上半年,我們能夠發現在哪些格局維度上發生了變化?

一、從作物維度的格局變化看

1.種植結構發生改變

柑橘——10大柑橘市場發生演變,廣西、云貴川渝等區域發展快速。柑橘是我國僅次于蘋果的第二大類水果,種植面積和產量分別保持在130萬公頃和1000萬噸左右,在全球分別排名第一和第三。前十名中需要重點關注的是:排名第十的云南,該省目前種植面積近70萬畝(賓川主要種植沃柑和椪柑品種,華溪、盤溪主要種植溫州蜜桔品種,新平縣主要種植冰糖橙等品種),其因褚橙而受到全國關注,也因褚橙而快速發展,面積有望突破100萬畝。排名第五的四川種植面積約401.7萬畝。主要栽培品種為雜柑類(品種如不知火、清見、春見、愛媛38、黃果柑),寬皮桔類(椪柑、溫州蜜柑),橙類(普通甜橙、臍橙、血橙、錦橙),柚類(沙田柚、龍安柚、真龍柚、蜜柚)及檸檬等。四川柑橘品種多,近年來的市場價格好,農藥用藥水平高,尤其是政府部門大力扶持,并且憑借得天獨厚的氣候地理優勢,呈現幾何式增長。有消息稱,四川規劃要在樂山、安岳、南充等地擴種500萬畝柑橘品類,遠超當下四川柑橘種植規模。蒲江柑橘種植規模在25萬畝左右,獼猴桃種植規模在15萬畝,土地已基本達到飽和狀態。因利益可觀,很多蒲江種植戶到周邊地區包地種柑橘,包括邛崍、重慶、綏寧等地。不完全統計,蒲江周邊就有15萬畝左右的柑橘即將掛果。眉山也是柑橘主產區,近些年眉山柑橘以每年超過3萬畝的速度在擴種,2017年眉山柑橘種植規模已經達到92萬畝。

排名第四的湖北種植面積約457.4萬畝。湖北的柑橘種植區域主要分布在宜昌市,以秭歸、宜都等為主;主要種植品種有臍橙,以紐荷爾、倫晚等為主。這是一個非常有發展潛力的市場,已經被農藥企業關注。

排名第二的湖南種植面積約496.9萬畝。主要種植品種有貢柑、蜜柑、甜橙、臍橙、血橙、椪柑、冰糖橙、蜜柚、金桔、香柚等。一個名不副實的老二,種植品種多而雜,且沒有本區域的當家品牌,用藥水平偏低,市場比較亂。近年來血橙似乎發展還不錯,是不是能夠證明自己的地位,還需要市場驗證,應該說這是一個農藥產品發展潛力很大的市場。

排名第一的廣西種植畝數約700萬畝。主要種植的品種有砂糖橘、臍橙、沃柑、馬水桔、皇帝柑、茂谷柑、蜜桔、沙田柚、三紅蜜柚等,尤其是砂糖橘、沃柑、皇帝柑、茂谷柑這四個品種占據了全國主要產量,農藥使用量在2016年之后也是快速增加,用藥水平很高,是近年來競爭最激烈的農藥市場之一。

當然在市場調研過程中,雖然我國柑桔產業發展迅猛,種植面積和產量,已居全球第一和第三,但與美國等柑桔主產國相比,仍然差距不小,這與發展過程中對一些問題的處理有一定的關系。宏觀來說,產業結構與發展方向還不能夠健康穩定向前,短期效益思維明顯;微觀上說,廣大種植者實際操作時經常出現“一窩蜂”的情況,比如廣西砂糖橘、四川耙耙柑等品種,就由于種植面積過大、過度集中導致價格不穩定;而桂林地區的擴種現象更甚。目前桂林有150多萬畝左右的柑橘面積,在這樣的基礎上,還以每年20萬畝的速度在遞增。桂林的荔浦、陽朔、永福、臨桂、臨川、恭城等縣有一半的縣城都種植柑橘,其中70%以上都是沙糖橘。

柑橘面積如此擴大,且柑橘品種也在逐步增加,而柑橘市場價格也比較穩定,這些因素必然導致柑橘用藥市場發生演變,主要體現在農藥品種更新換代,用藥技術研究加大,企業對柑橘用藥產品的登記增加。在這些演變過程中,廣西已經成為了全國最主要農藥市場,此外云貴川渝和“兩湖”也會對農藥市場格局帶來一定影響。大豆——中美貿易戰,讓我們重新審視這一重要的油料作物,接下來安徽、河南、河北、東北等傳統大豆種植區一定會增加種植面積。

東北大豆產區、黃淮海產區和長江流域產區是我國大豆傳統種植區域。2019年農業農村部頒布了《大豆振興計劃實施方案》,明確提出將擴大東北、黃淮海和西南地區大豆種植面積,2019年大豆種植面積增加1000萬畝,力爭到2020年大豆面積達到1.4億畝,大豆自給水平提高1個百分點,2022年達到1.5億畝。在大豆振興計劃等政策支持下,預計我國大豆播種面積將連續4年增加,今年播種面積為1.3275億畝,同比增長5.4%;其中黑龍江大豆播種面積為5730億畝,同比增長7.0%。

大豆病蟲草害的發生重于玉米、小麥,隨著面積的增加,用藥水平和用藥量值得關注,企業需要盡早切入對應的產品,獲得優勢。大豆產業上升為農業發展戰略之一,大豆種植面積增加,大豆種植方式升級為集中種植,大豆品種在未來3年內將快速更新。大豆病蟲害發生趨勢、用藥水平、產品登記數量等方面未來都會調整和變化,而安徽、河南、河北、東北等將是未來主要競爭要地,因此農藥企業在客戶布局、產品規劃、市場推廣方面需要提前準備。

2.種植模式發生了演變,尤其水稻種植面積雖然沒有發生大的變化,但種植方式卻在巨變之中。

創新種養殖一體化的蝦稻田,“稻蝦共作”面積近年來在長江中下游六省一市瘋狂擴張,湖北、安徽、江蘇發展最快。稻蝦田面積已經超過1000萬畝,尤其是湖北省總面積近700萬畝。并且因為龍蝦養殖的經濟效益好,種植者變養殖人的數量還在增加,又因為小龍蝦帶動的經濟效益和產業鏈規模巨大,政府非常支持,稻田改為“稻蝦共作”的面積還在迅速擴大,區域還在擴展。

對于種植者來說,這一模式有一個現實問題:水稻種植過程中用藥復雜,病蟲草害均有發生,且蟲害發生嚴重,如何保證龍蝦安全和水稻豐產?對于企業來說面臨更大的現實困難,由于這一種植模式直接導致種植戶的重心從水稻轉移到了龍蝦,如何保證農藥產品對龍蝦的安全成為首先考慮的難題。

前不久在一場稻蝦種養生態產業發展大會上,各專家和老師雖然對產業發展問題、種養安全用藥問題、未來產品和市場問題等做了分享,但是接下來如何面對與選擇仍然需要農藥企業要去思考。

水稻田播種方式演變,水稻直播面積擴大,機插秧、拋秧田的面積增加,主要是湖南、湖北、江西、安徽、江蘇、浙江等水稻主產區最為顯著。

根據栽培方式的不同,水稻的種植可以分為移栽稻、拋秧稻、水直播稻、旱直播稻、旱稻和機插秧。10年前水稻主要是以移栽為主,因為移栽產量最高;5年前拋秧和機插秧快速發展,是因為這兩種種植方式的產量也很高。現在直播稻在很多水稻種植區域成為主要栽培方式,雖然直播產量最低(氣候因素造成產量不穩),但是節省勞動力,所以在當前勞動力成本越來越高的情況下,直播稻發展快速。目前湖南和江西水直播面積都達到了1500萬畝,江蘇旱直播面積1200萬畝,安徽旱直播600萬畝、水直播300萬畝,湖北水直播600萬畝,浙江和上海水直播700萬畝。

直播稻(旱直播+水直播)面積達到近7000萬畝,占水稻播種面積的15%以上,隨著適合水稻直播的品種被開發出來、高效肥料的推廣應用,直播稻的產量必將會隨之增加,預計種植面積會不斷增加,尤其是在水稻種植大戶之中。直播稻面積增加以后會造成水稻除草劑用量增加,2018年以來封閉除草劑用量增加更加明顯,已經成為主要趨勢。水稻薊馬等苗期蟲害發生加重,前期用藥受到關注,尤其是能夠促進生根的煙堿類產品,如噻蟲胺(護凈)等。農藥對于蝦稻田的影響更加直接,因此對龍蝦安全的藥劑亟待開發。要加強農藥在蝦稻田急性毒性和慢性毒性的試驗,獲得更多基礎數據,從而加快在蝦稻田農藥品種的登記。

3.病蟲害發生與抗性突變

(1)水稻二化螟——江西封神

2015年起,江西、湖南等水稻區鉆心蟲(二化螟)局部嚴重發生;2016年,江西、湖南等地二化螟更加肆虐,出現不同程度的減產,甚至絕產的情況。由于高含量阿維菌素對二化螟效果優異,阿維菌素重新在水稻上獲得認可;2017~2018年,二化螟基數高、蛾量大,并且發生期與早稻苗情相吻合,螟蛾集中在秧田、大田產卵,程度超歷史,抗性明顯,導致阿維菌素在2018年后期的部分區域幾乎無效;2019年二化螟在江西高安等地直接“封神”了,使高安、南昌等地二化螟在早稻上已經無藥可用。

(2)蔬菜、瓜類——薊馬成了打不死的“小強”

橫跨南北、遍布各種蔬菜和瓜類的薊馬,一年四季橫行危害,并且數量多、危害重、極易產生抗藥性,今天打藥明后天又有新的危害了,成了昆蟲界里打不死的“小強”。2018年以來薊馬在花生、豆角、玉米、小麥、水稻、柑橘等作物上逐漸從次要害蟲上升到主要害蟲。對于抗性害蟲,企業研發中心、市場部需要給予足夠的重視,盡快拿出相應產品和配方,這是未來大單品的市場。不管是大蟲里已經“封神”的二化螟還是在小蟲中有“小強”之稱的薊馬,代表的是未來害蟲抗性發展趨勢。尤其是打大蟲的化合物,自酰胺類之后還沒有一個其他特效的產品。預計未來的3~5年依然是阿維菌素、甲維鹽及其復配產品占據主導,而以植保技術和產品應用特點研發的組合方案或套餐也許會成為市場主流。

二、從產品維度的格局演化看

1.草銨膦價格競爭白熱化

起始于2018年11月份的草銨膦競爭,自一開始就是一場沒有退路的“價格戰”,也將2019年的農藥市場劃分為草銨膦和非草銨膦兩類——對于草銨膦大家都在關注價格,非草銨膦市場上企業更多的是關注營銷和品牌打造怎么做?推廣怎樣開展?渠道關心的是產品有沒有貨?草銨膦價格戰還在繼續,結果很快就會見分曉,究竟誰可以贏得價格戰從而成為草銨膦頭牌,大家都在拭目以待,希望不是價格戰之下無贏家的“多輸”局面,更希望洗牌之后的草銨膦可以健康、穩定地發展。

2.阿維菌素、甲維鹽等老產品生命力頑強

阿維菌素、甲維鹽這兩個農藥品種的優秀性能和廣泛應用曾經淘汰掉了具有強大市場基礎、應用廣泛的高毒有機磷農藥,也擠掉了高效低毒的菊酯類農藥部分市場份額,也擠占了殺撲磷、毒死蜱、水胺硫磷等在蔬菜、果樹上的應用,而現在眼看著也要取代酰胺類等最新化合物。

經過長期應用,在2016年以后阿維菌素通過與其他產品復配開始橫向發展:一是擴大應用對象,用于水稻福壽螺、蔬菜等線蟲的防治。二是擴展使用方式,如國外開發阿維菌素用于種子處理。三是用于復配登記。截止到2019年6月,有效期內阿維菌素登記產品共有1851個(較2015年的1569個,增加282個),其中單劑產品806個(2015年691個),混劑產品1019個(2015年849個),近5年來阿維登記增加趨勢不減,其中單劑增加115個,復配增加170個。

現在,阿維菌素依舊是殺蟲劑中的霸主。我國目前有登記證的農藥企業2500多家,其中登記阿維菌素的廠家有663家,比2015年的495家增加了168個廠家,再次印證了阿維菌素的強大生命力和農藥企業對該產品未來市場發展的高期望值和預期,真可謂是農藥產品中的“常青樹”!

3.品類戰略是產品發展的方向,也是企業品牌建設的重要手段

品類的概念是沿著定位理論的發展道路延伸出來的,未來會發生什么?沒人能說清,但是我們知道是什么驅動著我們的未來——進化和分化。從汽車行業來看,在不到40年的時間里,四個汽車新品類被推出了市場,SUV(運動型多功能汽車)、皮卡(小型貨車)、混合動力車、純電動汽車。為什么品類如此重要呢?從宏觀上看,分化是商業發展的原動力,而分化的理論有來自不斷誕生的新品類。從微觀的層面看,消費者往往“以品類來思考,以品牌來表達”,他們有興趣的是品類,而不是品牌,品類才是隱藏在品牌背后的關鍵力量。

農藥行業也是如此。阿維菌素品類代表是誰?肯定是河北威遠,然而他的原藥產量是第一嗎?這個不重要!甲維鹽的品類代表是誰?大多數人認可山東京博,那么他有原藥嗎?消費者不關心!小蟲里薊馬防治藥劑的代表是誰?廣東銀農吧,反對的人應該不多,他更是沒有原藥的純制劑企業!吡蟲啉品類的代表是紅太陽,雖然現在山東聯合的銷量已經是行業第一了!如果誰想在阿維菌素中打造出一個新品牌,不僅花費大而且前途未卜(一旦品類代表想發展就很容易占據市場份額,如威遠生化用奇絕占據水稻市場、用煉絕占據柑橘市場、用施光達占據蔬菜市場),所以開創一個新品類,并在新品類中推出新品牌,幾乎總能夠獲得成功(綠葉元的“蕓葆凱”作為農藥套餐品類的代表,其品牌力和對行業的影響已不再通過爭論其銷售額是多少可以評價的了;諾普信的蝦稻田產品系列,雖然就是氯蟲,但是已經成為品類代表,并且達到了7500萬元的銷量,如果直接跟康寬競爭可以嗎,當然會以失敗告終)。開創品類需要注意“過渡型品類”的坑,一定要找到“真正的新品類”。

建立強大品牌的終極方法是開創并主導一個品類。在新《農藥管理條例》影響和安全與環保的調控下,農藥行業通過產業升級,屆時一定會有適應市場的新品類出現,也一定會有大單品引領該品類。草銨膦復配產品雖然很多,但是還沒有一個定義品類的策略出現,2020年會有嗎?

三、從渠道維度的格局演變看

渠道具有服務特性,起到了承上啟下的作用,是農藥銷售中不可或缺的。中國的農資市場,縣級以上經銷商約10000家左右,鄉鎮級別的零售商10~12萬家,這是一個龐大的農資分銷網絡。近年來隨著中國農業的發展,農資渠道已經在發生著變化,主要有以下趨勢:一是全國性以及區域性超大型經銷商逐漸形成;二是以作物為導向具備技術服務能力的經銷商已經出現;三是初現全農業鏈服務的經銷商雛形;四是縣級經銷商和大零售商的界限開始模糊,小零售生意艱難;五是互聯網銷售重新被定義,農資新零售業態開始顯現。

2019年必將是經銷商格局變化的開始,企業需要做好應對。隨著土地集中,種植者之間的圈層慢慢形成,特別是80后種植者,會在圈層之上進一步形成“農資新零售”,即出現帶有農藥采購和銷售功能的合作社。普通經銷配送商向社交經銷商轉變,成為連接用戶與廠家的樞紐。普通農藥銷售企業向社交農藥銷售平臺轉變,為“農資新零售”搭建和維護各種社群,實現社交。最終,農資銷售渠道由“買賣場所”升級為“社交場景”。

四、從農藥企業內部的格局分化看

銷售、市場和推廣的部門職能出現分化,職責更加細化。三個部門的工作職能是不一樣的,市場部的目標是樹立品牌,擴大品牌知名度、提升美譽度,給消費者提供產品購買的理由和刺激;而銷售部的工作目標就是如何把產品送到消費者的面前,并成功收回資金,實現商品的價值;推廣部的工作目標是執行制定的品牌打造計劃,落實消費者購買的理由和刺激,讓產品快速被消費者接受,幫助銷售部梳理作物分布尋找市場機會。如果把市場部比喻為大腦,銷售部比喻為手足的話,推廣部就是連接兩者的神經系統。

2018年以前的市場營銷是以“物”為焦點的,如某某公司的產品真好、某某產品殺蟲效果是最好的;而在新營銷下是以“人”為焦點,如某某公司的試驗示范做得好、某某公司的技術員很專業。對于消費者來說重要的不是消費了什么,而是和什么人一起做了什么。在這樣的市場變化和增長壓力之下,企業必將做出戰略選擇。隨之企業內部各部門的格局也將發生變化,銷售部、市場部、推廣部都將面對新的選擇——做事,更要做人!做產品,更是做技術!2019年原藥價格持續走高,市場部需要保證企業利潤,銷售需要完成公司指標,推廣部應該怎么辦呢?作為企業經營者是降價要銷量還是漲價做品牌?這些都是大家需要思考的問題。

業務部門把昨天的事情重復做一遍,做到熟練掌握;推廣部做好今天的事,做好昨天市場部門的計劃和產品規劃,為了明天的業績;市場部做好明天的事,給推廣部門安排后天的工作,讓業務部門未來有產品并最終統一目標,聚焦大品;統一思想,實現大品。當下,我國經濟面臨著下行和生產過剩的重大壓力,而農藥行業自供給側改革以來,在環保和安全的壓力之下,艱難發展,到2019年已經基本完成了第一階段的工藝升級改造和企業并購整合。新的格局已經逐漸形成,企業必須開創新品類,走品牌轉型升級之路。此時,應該看清市場變化與發展趨勢,2019年的農藥市場正如偉大的詩人白居易所說的:“亂花漸欲迷人眼,淺草才能沒馬蹄。”一切剛剛開始,現在變革剛剛好!看清市場變化,積極迎戰農藥市場的下半場!

相關報告:智研咨詢發布的《2019-2025年中國農藥市場調查研究及投資機會分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國農藥行業市場全景調研及前景戰略研判報告

《2026-2032年中國農藥行業市場全景調研及前景戰略研判報告 》共十章,包含農藥行業細分產品市場現狀及前景分析,中國農藥產業鏈代表性企業案例研究,中國農藥行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢