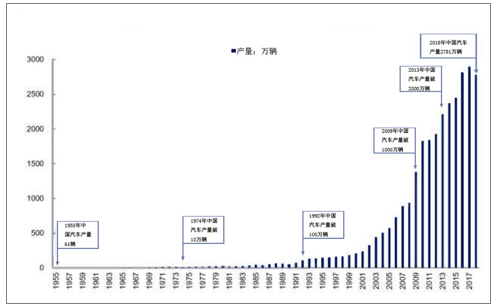

中國是全球重要的汽車生產(chǎn)和消費(fèi)市場,2018年中國汽車銷量2808萬輛,占全球近三分之一的汽車市場。我國汽車行業(yè)的保有量、銷量尚未見頂,其中保有量仍有翻倍空間,銷量仍有40%以上增長空間,存量市場空間比增量市場要大。

1955年-2018年中國汽車產(chǎn)量

數(shù)據(jù)來源:公共資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國汽車服務(wù)行業(yè)市場調(diào)研及未來發(fā)展趨勢報告》

一、中國汽車行業(yè)發(fā)展現(xiàn)狀:成長期邁入成熟期

當(dāng)前中國汽車行業(yè)處于成長向成熟期過渡的階段,行業(yè)銷量長期震蕩上行是主旋律。長期來看,未來國內(nèi)汽車保有量、銷量仍有一定空間;短期來看,2018年在經(jīng)濟(jì)周期、政策周期、產(chǎn)業(yè)周期三重周期疊加背景下,國內(nèi)汽車工業(yè)遭遇史上首輪較長時間下行周期。當(dāng)前時點(diǎn)是國內(nèi)汽車銷量長期向上路徑中的一個短期波動,而下行的結(jié)束時點(diǎn),核心依賴于國內(nèi)經(jīng)濟(jì)上行和汽車消費(fèi)刺激政策,部分依賴于基數(shù)和庫存。

行業(yè)發(fā)展生命周期

數(shù)據(jù)來源:公共資料整理

國內(nèi)汽車行業(yè)經(jīng)歷2001-2010年十年行業(yè)高增長黃金時代后,當(dāng)前中國汽車行業(yè)逐步由成長期步入成熟期,此階段行業(yè)體現(xiàn)出四大特征:行業(yè)增速放緩、保有量提升、廠商產(chǎn)能過剩、分化加快。,2000-2010十年間,中國汽車工業(yè)基本維持兩位數(shù)的高增長趨勢,年銷量從200萬增長至2000萬水平。2010年之后,中國汽車保有量增長至上百輛/千人,汽車產(chǎn)銷增速開始回落,中國汽車工業(yè)進(jìn)入個位數(shù)增長期,2018年中國汽車銷量出現(xiàn)首度下滑。

1.產(chǎn)能

整車行業(yè)固定資產(chǎn)產(chǎn)出比例約4:1(投1產(chǎn)4),新增產(chǎn)能一次性投入規(guī)模較大,需要規(guī)模化上量來攤薄成本(整車企業(yè)盈虧平衡點(diǎn)的產(chǎn)能利用率約70%)。

2001-2015年國內(nèi)轎車新增產(chǎn)能及產(chǎn)能利用率

數(shù)據(jù)來源:公共資料整理

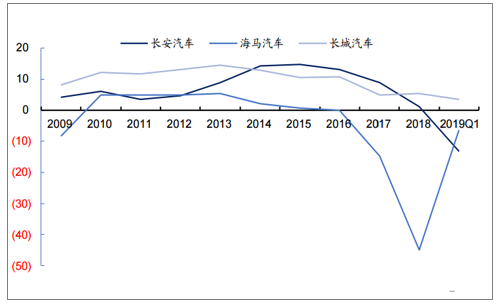

2.競爭者數(shù)量-轉(zhuǎn)換成盈利能力

考慮到我國汽車工業(yè)存在行政資質(zhì)壟斷,進(jìn)入和退出并非市場化決定,近年來的汽車企業(yè)個數(shù)也并未出現(xiàn)明顯下滑,用企業(yè)盈利能力觀察行業(yè)競爭情況,盈利能力弱化后,競爭者數(shù)量(市場化狀態(tài)下)減少。

部分整車企業(yè)近10年來盈利能力逐漸退化。以長城汽車、長安汽車和海馬汽車為例。2009年-2019年三家企業(yè)的銷售毛利率和銷售凈利率都出現(xiàn)了整體下滑。

整車企業(yè)2009-2019年銷售毛利率(%)

數(shù)據(jù)來源:公共資料整理

整車企業(yè)2009-2019年銷售凈利率(%)

數(shù)據(jù)來源:公共資料整理

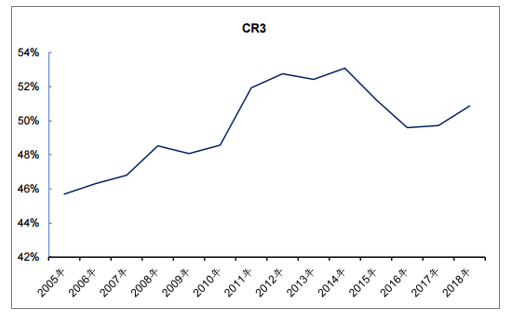

3.行業(yè)集中度:

統(tǒng)計2005-2018年國內(nèi)汽車行業(yè)前10/前3市占率水平后發(fā)現(xiàn),近年來國內(nèi)汽車行業(yè)集中度呈現(xiàn)提升趨勢,2005-2018年國內(nèi)汽車行業(yè)CR10從81.9%提升至89.3%,CR3從45.7%提升至50.9%。

2005-2018年中國汽車集中度CR10

數(shù)據(jù)來源:公共資料整理

2005-2018年中國汽車集中度CR3

數(shù)據(jù)來源:公共資料整理

相比于歐美日韓等發(fā)達(dá)國家汽車市場的2-3家主流車企現(xiàn)狀,我國汽車工業(yè)仍然處于較為分散的水平,考慮到中國汽車工業(yè)已經(jīng)進(jìn)入常態(tài)化低增速階段,車企分化加劇,中國汽車行業(yè)集中度有望加速提升。

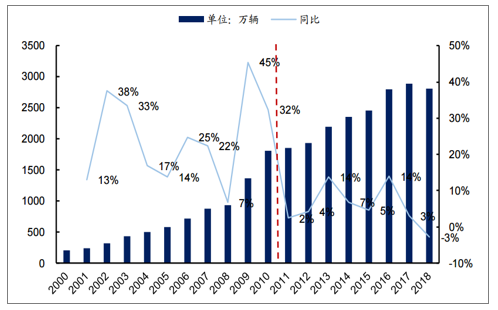

4.需求(銷量)

市場需求度下降是當(dāng)前汽車市場一大特征,當(dāng)前我國汽車銷量進(jìn)入個位數(shù)增長期。據(jù)數(shù)據(jù)統(tǒng)計,2018年全國新注冊登記機(jī)動車3,172萬輛,機(jī)動車保有量已達(dá)3.27億輛,其中汽車2.4億輛,小型載客汽車首次突破2億輛;機(jī)動車駕駛?cè)诉_(dá)4.09億人,其中汽車駕駛?cè)?.69億人。

2010-2018年我國汽車銷量復(fù)合增速5.6%

數(shù)據(jù)來源:公共資料整理

2004-2018年中國汽車保有量及同比

數(shù)據(jù)來源:公共資料整理

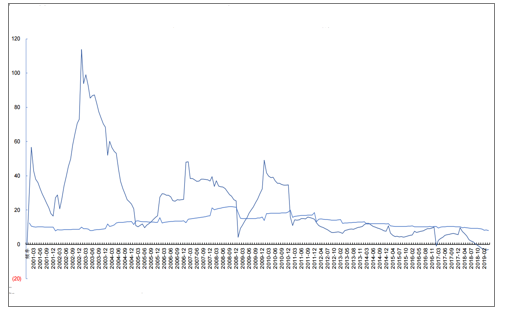

2010年后汽車零售增速低于社零增速。汽車(尤其是乘用車)具備強(qiáng)品牌效應(yīng),也是國內(nèi)社會消費(fèi)品零售總額的重要組成部分(占比10%左右),是消費(fèi)品的重要類別之一。

2001年以來汽車零售累計同比及社零累計同比對比

數(shù)據(jù)來源:公共資料整理

從產(chǎn)能、競爭者數(shù)量、行業(yè)集中度和市場需求度四個維度判斷的我國汽車工業(yè)正處于成長期向成熟期過渡的階段,這一階段的產(chǎn)能出現(xiàn)過剩、競爭者數(shù)量(盈利能力)趨于減弱,行業(yè)集中度提升,市場需求度下降。

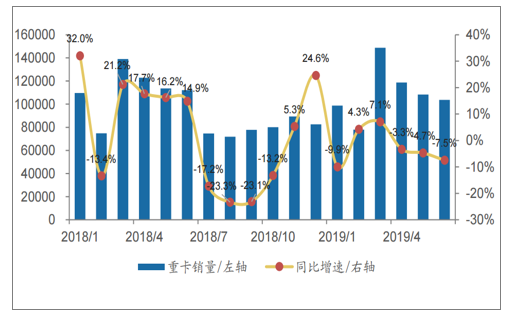

二、2019年上半年重卡市場分析:需求保持平穩(wěn),動力結(jié)構(gòu)仍在升級

2019年上半年下游重卡整車批發(fā)銷量較去年同期基本持平,終端同比實現(xiàn)較高增長。2019年上半年我國累計銷售重卡65.6萬輛(包含出口),同比下滑2.3%;2019年上半年我國國內(nèi)重卡終端累計銷售63.9萬輛(不含出口),同比增長12.9%,終端需求仍較旺盛。

我國重卡月度銷量及同比情況(輛)

數(shù)據(jù)來源:公共資料整理

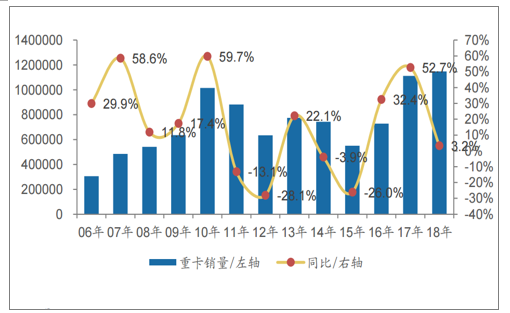

我國重卡年度銷量及同比情況(輛)

數(shù)據(jù)來源:公共資料整理

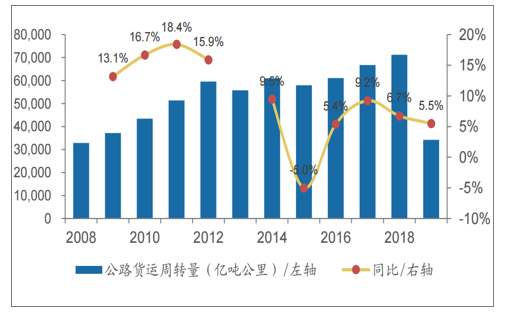

我國公路貨運(yùn)量總體上呈上升趨勢,下游重卡整車需求在平穩(wěn)增長。2019年上半年我國公路貨運(yùn)量為190.1億噸,同比增長5.7%,2013-2018年,我國公路貨運(yùn)量由307.7億噸增長至395.9億噸,年復(fù)合增速為5.2%;2019年上半年我國公路貨運(yùn)周轉(zhuǎn)量為34204億噸公里,同比增長5.5%,2013-2018年,我國公路貨運(yùn)周轉(zhuǎn)量年復(fù)合增速為5.0%。

我國公路貨運(yùn)量及同比情況

數(shù)據(jù)來源:公共資料整理

我國公路貨運(yùn)周轉(zhuǎn)量及同比情況

數(shù)據(jù)來源:公共資料整理

2013-2018年,我國貨運(yùn)部門均呈上升趨勢,但公路貨運(yùn)表現(xiàn)好于水路貨運(yùn)和鐵路貨運(yùn)。2013-2018年,我國公路、水路、鐵路貨運(yùn)量年復(fù)合增速分別為5.2%、4.5%、0.3%,我國公路貨運(yùn)量占三者總量的比例由13年的76.3%提升至18年的78.2%,我國公路貨運(yùn)周轉(zhuǎn)量占三者總量的比例由13年的33.9%提升至18年的35.7%。

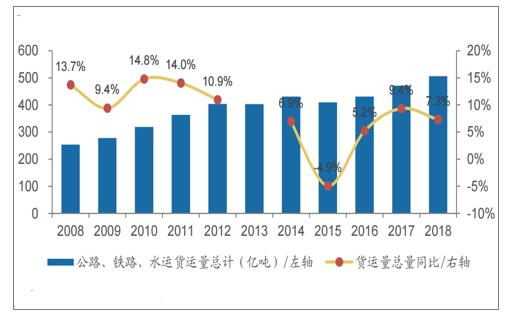

我國公路、鐵路、水運(yùn)貨運(yùn)量及同比情況

數(shù)據(jù)來源:公共資料整理

我國貨運(yùn)量中公路、鐵路、水路占比情況

數(shù)據(jù)來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車AR-HUD行業(yè)市場發(fā)展形勢及產(chǎn)業(yè)趨勢研判報告

《2026-2032年中國汽車AR-HUD行業(yè)市場發(fā)展形勢及產(chǎn)業(yè)趨勢研判報告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發(fā)展預(yù)測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點(diǎn)等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業(yè)分類、產(chǎn)銷量、重點(diǎn)企業(yè)銷量分析:一季度中國汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)