正極材料是電池能量密度提高的關鍵技術突破方向,從LFP、三元到高鎳三元,電池能量密度不斷提升。并且正極材料在動力電池生產成本構成中占20-30%。所以,正極是決定鋰電池性能和成本的重要因素,也是制約電池容量進一步提高的關鍵因素。

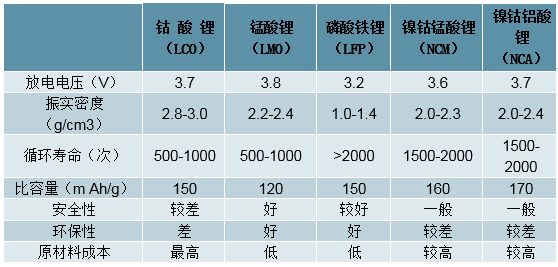

正極材料性能對比

數據來源:公開資料整理

鋰電池正極材料目前主要包括鈷酸鋰(LCO)、錳酸鋰(LMO)、磷酸鐵鋰(LFP)和三元材料(NCM/NCA),除鈷酸鋰主要用于3C鋰電池外,其余都可用在動力電池中。三元材料在能量密度上領先于其他正極材料,循環壽命較長,安全性上低于LFP和LMO,是目前發展前景最為廣闊的動力鋰電池正極材料。

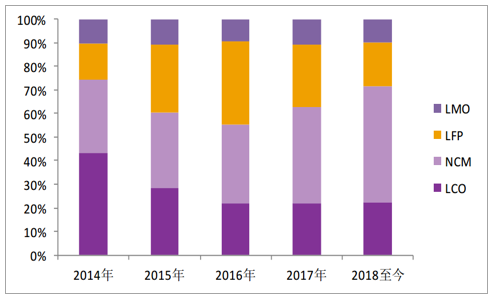

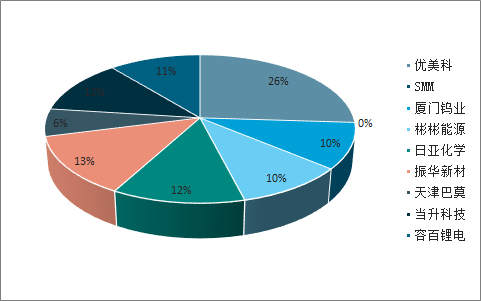

國內各類型正極材料產量占比

數據來源:公開資料整理

預期正極材料市場未來需求縮減。2019年5月國內鋰電池正極材料市場產銷量有所增長,但受新能源補貼退坡政策過渡期到期疊加“國五”車型降價的沖擊,三元動力電池減產幅度超預期,導致上游正極材料需求減弱的影響,三元材料價格受沖擊最為明顯。此外,7月將進入行業傳統淡季,動力電池產量仍將繼續下滑,但幅度將有所放緩,我們預計后市三元材料價格仍有下修空間。

1、正極材料產量

1)鈷酸鋰產量

鈷酸鋰產銷量下滑,價格承壓。5月鈷酸鋰產量小幅減少至5300噸,產能開工率降至約70%,產量環比下滑約1.8%,銷量環比下滑約3.8%。受到下游廠商壓價以及采購高峰期結束的影響,預期后市呈現量價齊跌的局面。

鈷酸鋰產量

數據來源:公開資料整理

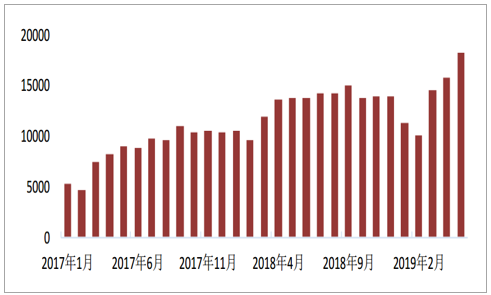

2)三元材料產量

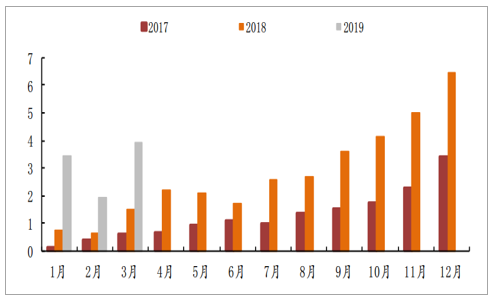

下游搶裝造成三元材料產量短期內激增。2019年1-5月三元材料累計產量69798噸,較去年同期增長17.32%。3月開始產量較去年同期有較快增長,3-5月產量分別為14522噸、15679噸和18255噸,同比增長分別為22.17%、15.02%、32.72%。我們認為,正極材料的增長是由補貼退坡政策過渡期即將到期,下游電池廠搶裝導致。電池廠需求迅速增長,材料企業紛紛擴產增量。

三元材料產量

數據來源:公開資料整理

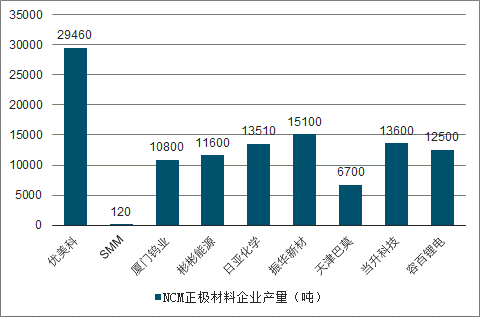

目前,國際市場NCM正極材料生產企業基本形成中、日、韓三國三足鼎立格局。2018年主要NCM正極材料企業總產量約113390噸,其中中國企業貢獻產量70300噸,占總產量62%。

全球主要NCM正極材料企業產量單位:噸

數據來源:公開資料整理

全球主要NCM正極材料企業產量占比

數據來源:公開資料整理

2、下游需求

1)三元電池對正極材料的需求

三元正極材料需求穩步增長,市場前景廣闊。2017年NCM正極材料的需求量約為2.71萬噸,2018年需求量攀升至6萬噸,同比增長121.4%。2019年一季度,新能源汽車動力NCM電池對NCM正極材料的累計需求量約1.67萬噸,同比增加225%。未來,隨著新能源汽車產銷量持續攀升,三元電池產量的不斷擴張將帶動三元正極材料市場進一步擴大,未來5年三元正極材料市場規模年均復合增長率達到21.2%,2023年市場規模有望突破800億元。

三元電池對正極材料的需求單位:萬噸

數據來源:公開資料整理

2)進出口量

進出口量同比大幅增長,目前進口量仍大于出口量。2018年我國NCM三元材料出口量11734噸,同比增加54%,進口量20661噸,同比大增126%。我國三元正極進口量大于出口量,一定程度上說明中國三元技術較日韓還有一定差距,未來還有提升空間。

NCM材料進出口

數據來源:公開資料整理

3)三元電池裝機量

三元電池裝機量急速攀升。迅速2017年裝機量15.08GWh,2018裝機量33.31GWh,同比增長120.89%;2019年一季度,NCM三元電池累計實現鋰電裝機9.30GWh,同比增加225%,我們認為一季度的增長是由補貼退坡政策過渡期即將到期,電池廠搶裝導致,預期未來裝機量將回到正常水平。

三元電池裝機量單位:GW

數據來源:公開資料整理

4)新能源汽車產量

2019年1-5月,新能源汽車累計產量45.4萬輛,較去年同期增長57.83%。其中,乘用車累計生產45.4萬輛,較去年同期增長57.83%,商用車累計生產28.76萬輛,較去年同期下降16.49%。5月,新能源汽車產量11.2萬輛,環比增長10.4%,同比增長16.9%。其中,乘用車生產10.1萬輛,環比增長7.4%,同比增長32%;商用車生產1.1萬輛,環比增長48.1%,同比下滑42.9%。未來新能源汽車的核心增長點是乘用車,目前占到整個新能源車產量的90.18%。我們預期2019年新能源汽車產量為150萬輛,其中為乘用車產量為135萬輛。

新能源汽車產量單位:萬輛

數據來源:公開資料整理

3、行業發展方向

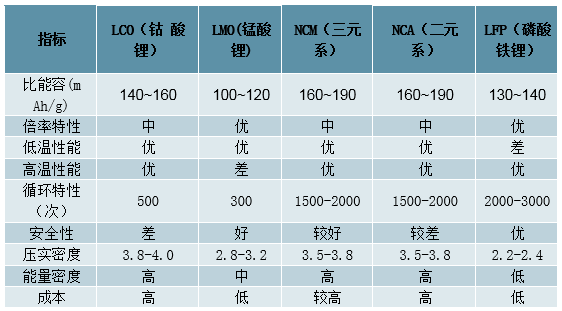

1)正極材料性能對比

采用NCM材料作為動力電池正極材料是行業發展的必然方向。動力電池對正極材料的比容量、能量密度、低溫性能、高溫性能、安全性循環次數提出了較高的要求。相較于其他品種,三元材料具有160-190mAh/g的比容量和高能量密度,擁有1500-2000次的循環壽命,并且能在較大溫度范圍內正常工作,安全性能較高等優勢,從各項指標來看,是目前正極材料中最適合應用于動力電池的材料。

正極材料性質

數據來源:公開資料整理

2)NCM正極材料的優缺點

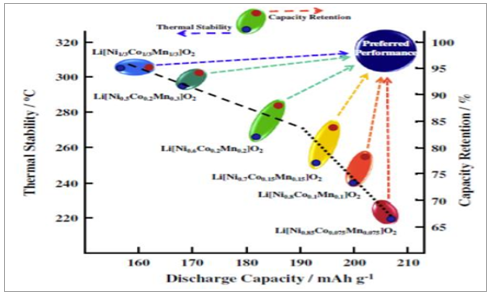

1)NCM正極材料優點:三元材料由鎳、鈷、錳三種金屬按照一定比例合成。材料具有高的比容量,良好的循環性能,穩定的結構,可靠的安全性以及

適中的成本優勢。其中,鎳是主要的電化學活性元素,提高鎳的比例將有效提升電池能量密度。錳對材料的結構穩定和熱穩定提供保證。鈷用于降低材料電化學極化、提高倍率特性。

2)NCM正極材料的缺陷:鎳含量增加將導致熱穩定性變差、容量保持率下降,材料的循環性能變差。材料表面殘堿增加會導致材料可加工性能變差。在充放電過程中會有氧析出,將導致材料熱穩定性變差。此外,電極輥壓時,二次團聚顆粒易破碎。

不同組分三元材料放電比容量、熱穩定性和容量保持率的關系

數據來源:公開資料整理

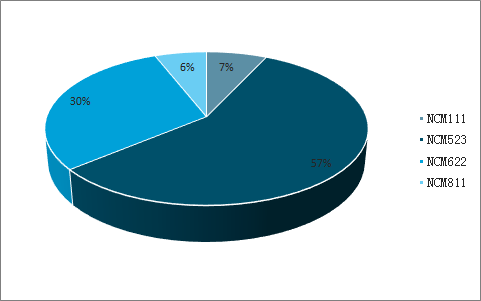

3)我國三元材料的使用情況

三元材料使用以NCM523為主,逐步向NCM622、NCM811轉化。2018年我國NCM三元材料仍以NCM523為主,占比57%,但相較于2017年74%的占比下滑了17%,反映了三元材料高鎳化進程加快的情況。2018年我國NCM622三元材料產量占比明顯提升,較2017年增加18%,主要源于新能源補貼政策對能量密度要求大幅提升,推動主流動力電池廠商向高鎳產品邁進。同時,NCM811占比也有所提升,但目前使用NCM811為正極材料的電動車種類尚未顯著增多,短期內不會成為主流三元材料。

2018年各型號三元材料占比情況

數據來源:公開資料整理

4)未來預期

補貼退坡過渡期結束,短期內正極材料行業將進行整合。由于2019年6月25日補貼退坡過渡期已經結束,下游電池廠商搶裝完畢,觀望態度濃厚,需求疲軟導致價格承壓,削弱了正極材料生產商的盈利能力。一些小產能由于補貼退坡失去競爭力,將被并購、被迫轉產或徹底退出市場。由于NCM622生產所需原料氫氧化鋰價格較高,為了降低成,部分廠商轉向生產NCM523。新能源汽車動力電池向高鎳系發展是必然趨勢,而補貼退坡過渡期結束推動了行業整合。整合將有效調整供需關系,未來小產能淘汰后,行業市占率將進一步提升。

自燃事故頻發,向高鎳系電池轉化進程放緩。由于新能源汽車近期發生多起自燃事故,工信部更加關注新能源車的安全使用,并對已售車輛、庫存車輛的防水保護、高壓線束、車載動力電池、車載充電裝置、電池箱等進行安全隱患排查。事件導致下游電池廠放緩了動力電池向811邁進的速度。目前下游處于以523為主,向622轉化的階段,并且預計未來將在該階段停留較長時間。

相關報告:智研咨詢發布的《2019-2025年中國正極材料行業市場深度監測及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鈉電池正極材料行業市場競爭態勢及產業趨勢研判報告

《2026-2032年中國鈉電池正極材料行業市場競爭態勢及產業趨勢研判報告》共十章,包含中國鈉電池正極材料——普魯士藍研究,主要鈉電池正極材料生產企業及競爭格局,2026-2032年中國鈉電池正極材料未來發展預測及投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢