一、鋰電池行業快速發展帶來廣闊空間

1、新能源汽車驅動三元正極材料爆發式增長

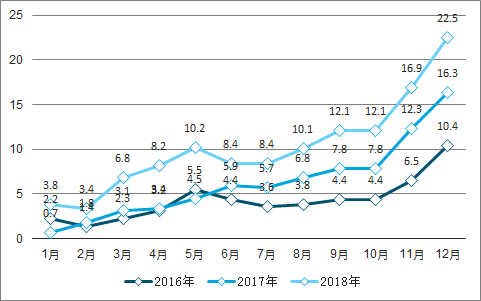

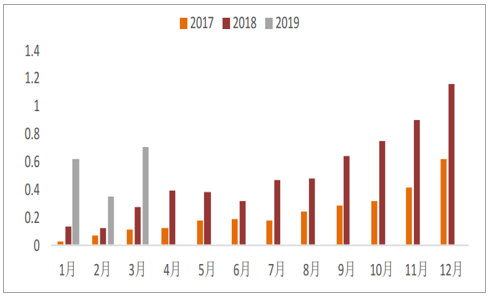

新能源汽車行業作為我國“十三五”重點發展的戰略性新興產業,是國家堅定支持的戰略方向。在國家產業政策的支持下,新能源汽車產品不斷豐富、配套設施不斷完善。2011年至2017年,我國新能源汽車銷量年平均復合增長率達到113.7%。2018年,我國新能源汽車產銷分別完成127萬輛和125.6萬輛,比上年同期分別增長59.9%和61.7%,連續多年位居世界第一。

國內歷年歷月新能源車銷量

數據來源:公開資料整理

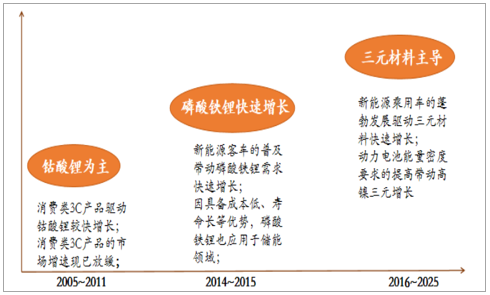

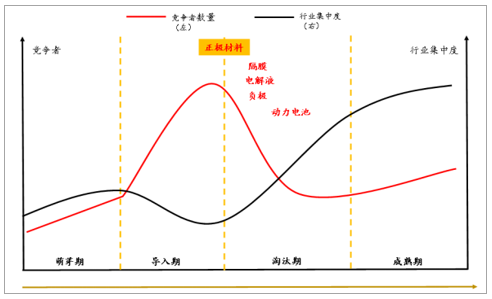

鋰電池正極材料經歷了三個發展階段。第一階段受消費電池驅動,正極材料以鈷酸鋰為代表;第二階段,隨著新能源汽車市場放量,磷酸鐵鋰快速增長;第三階段,受新能源乘用車對長里程需求與國家政策的推動,三元材料已成為市場需求主導。

正極材料發展階段

數據來源:公開資料整理

2、傳統3C市場需求穩定

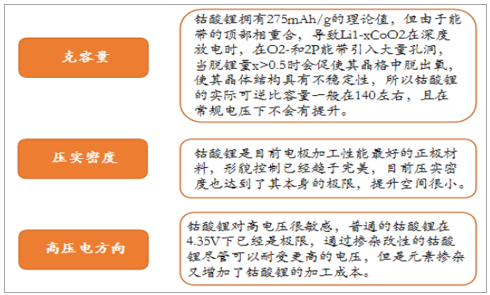

3C產品鋰電池傳統以鈷酸鋰為正極材料,但鈷酸鋰成本較高、電池壽命短。與鈷酸鋰正極材料相比,三元正極材料具有價格優勢,同時在循環穩定性、熱穩定性和安全性能上有所改善,三元正極材料將進一步搶占鈷酸鋰的3C市場份額。在這種情況下,三元正極材料替代鈷酸鋰優勢日趨明顯。

鈷酸鋰與三元材料對比

數據來源:公開資料整理

鈷酸鋰理化性質

數據來源:公開資料整理

3、電動自行車、電動工具、移動電源等領域應用廣泛

我國已成為全球電動自行車生產、銷售和出口第一大國。當前國內電動自行車的社會保有量約2億輛,年產量為3000多萬輛。而鋰電池產品占有量僅約10%,絕大多數電動自行車都采用鉛酸電池,鉛酸電池雖然成本較低,但體積大、質量重、充電慢。鋰電池充放電次數比鉛酸電池高1倍,但重量只有鉛酸電池的1/3。此次工信部正式發布出臺《電動自行車用鋰離子蓄電池》新的標準體系以鋰離子蓄電池為核心,主要從電芯及電池組、附件及部件和電動自行車應用等方面完善優化,以促進鋰離子電池在電動自行車市場中的應用。隨著強制性新國標的實行,國內電動自行車企業積極謀求車型升級,具備質量輕、容量大、充電次數多、循環壽命長等優勢的鋰電池將成為眾多電動自行車企業的主攻方向。

鋰電池與鉛蓄電池性能對比

數據來源:公開資料整理

二、三元材料市場分析

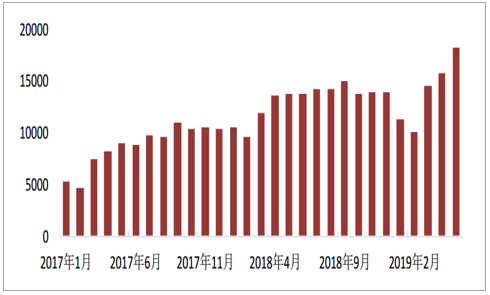

2019年1-5月三元材料累計產量69798噸,較去年同期增長17.32%。3月開始產量較去年同期有較快增長,3-5月產量分別為14522噸、15679噸和18255噸,同比增長分別為22.17%、15.02%、32.72%。我們認為,正極材料的增長是由補貼退坡政策過渡期即將到期,下游電池廠搶裝導致。電池廠需求迅速增長,材料企業紛紛擴產增量。

三元材料產量

數據來源:公開資料整理

三元正極材料需求穩步增長,市場前景廣闊。2017年NCM正極材料的需求量約為2.71萬噸,2018年需求量攀升至6萬噸,同比增長121.4%。2019年一季度,新能源汽車動力NCM電池對NCM正極材料的累計需求量約1.67萬噸,同比增加225%。未來,隨著新能源汽車產銷量持續攀升,三元電池產量的不斷擴張將帶動三元正極材料市場進一步擴大,未來5年三元正極材料市場規模年均復合增長率達到21.2%,2023年市場規模有望突破800億元。

三元電池對正極材料的需求單位:萬噸

數據來源:公開資料整理

三元電池裝機量急速攀升。迅速2017年裝機量15.08GWh,2018裝機量33.31GWh,同比增長120.89%;2019年一季度,NCM三元電池累計實現鋰電裝機9.30GWh,同比增加225%,我們認為一季度的增長是由補貼退坡政策過渡期即將到期,電池廠搶裝導致,預期未來裝機量將回到正常水平。

三元電池裝機量單位:GW

數據來源:公開資料整理

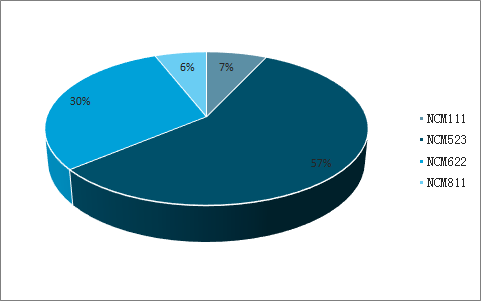

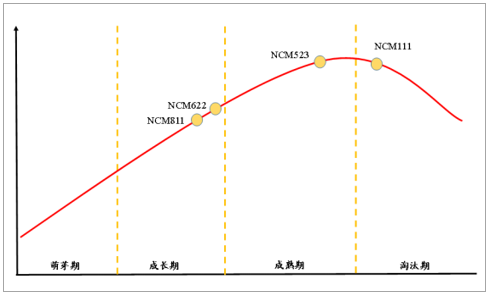

三元材料使用以NCM523為主,逐步向NCM622、NCM811轉化。2018年我國NCM三元材料仍以NCM523為主,占比57%,但相較于2017年74%的占比下滑了17%,反映了三元材料高鎳化進程加快的情況。2018年我國NCM622三元材料產量占比明顯提升,較2017年增加18%,主要源于新能源補貼政策對能量密度要求大幅提升,推動主流動力電池廠商向高鎳產品邁進。同時,NCM811占比也有所提升,但目前使用NCM811為正極材料的電動車種類尚未顯著增多,短期內不會成為主流三元材料。

2018年各型號三元材料占比情況

數據來源:公開資料整理

三、行業競爭壁壘提升,優質企業充分受益

1、進入行業的壁壘提升

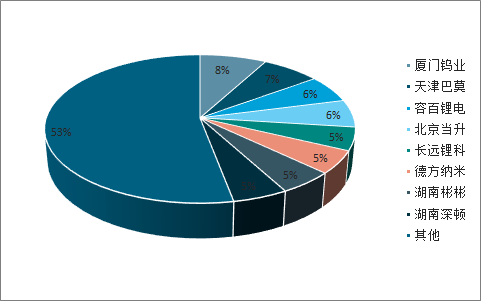

合作客戶壁壘。三元正極材料是三元鋰電池的關鍵核心材料,鋰電池生產廠商均對供應商實行嚴格的認證機制,需要對供應商的技術能力、物流能力、質量管理、財務穩定性、環保能力等方面進行認證,檢驗期長且嚴格,通常送樣到量產耗時數年時間。目前,國內鋰電池行業愈發集中,鋰電池廠商對長期合作的正極材料供應商粘性較強,不會輕易更換。

廈門鎢業天津巴莫容百鋰電北京當升長遠鋰科德方納米

2018年正極材料市占率

數據來源:公開資料整理

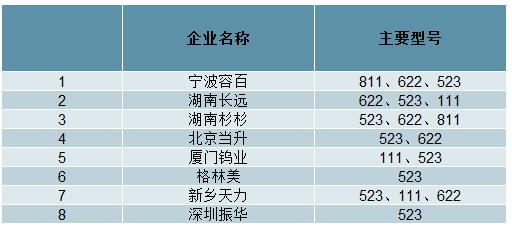

主流企業生產的三元正極型號

數據來源:公開資料整理

工藝技術壁壘。鋰電池正極材料的生產工藝技術復雜、過程控制嚴格,研發難度大、周期長,國內各大廠商均已形成了自己的工藝技術,如原材料的選擇、各類材料的比例、輔助材料的應用以及生產工藝的設置均需要多年的技術與經驗積累。近年來,三元正極材料不斷往高能量密度、長壽命、高安全性方向發展,能量密度越高、技術工藝壁壘越高。在當前產品快速更新換代的情況下,新進入者短期內無法突破關鍵技術,難以形成競爭力。

生產規模及資金壁壘。正極材料行業具有一定規模壁壘,生產規模較大的企業在原材料采購和生產運營方面具有規模優勢。另一方面,鋰電池行業的市場集中度較高,主流鋰電池企業對于正極材料供應商的供貨數量、質量、時效等方面有較高要求,小型正極材料企業進入鋰電池企業合格供應商體系的難度較大。高鎳三元正極材料對于生產環境及生產設備的要求較高,新建產線需要大額資金投入;三元正極材料生產成本中原材料采購成本占比較高,日常經營需要大量流動資金支持。因此,行業新入企業面臨一定的資金壁壘。

2、下游鋰電池行業洗牌加劇

近年來,隨著國家產業政策對新能源產業的重視和下游需求的增長,大量資本進入正極材料行業,中低端材料的投資規模已超出市場需求,出現了中低端產能過剩、高端產能不足的結構性產能過剩。國內正極材料行業的同質化競爭激烈,行業整體毛利率水平降低、應收賬款回款周期拉長,無序擴張擾亂了行業正常競爭秩序,一定程度上影響了整個產業的健康、持續發展。我們認為目前高鎳正極仍處于行業的成長期,未來將逐步替代淘汰期的NCM111品種。

中游環節集中度&成長性階段

數據來源:公開資料整理

正極材料發展階段

數據來源:公開資料整理

隨著國家對新能源汽車補貼門檻的不斷提高,動力電池企業的市場洗牌將進一步加劇,行業格局呈現出了較為顯著的兩級分化特征。一方面,國內一線梯隊企業訂單充裕、市場份額明顯提升;另一方面,大多數中小企業同質化嚴重,無法滿足高端需求,訂單驟減、產能利用率不足。鋰電池行業市場集中度的提高,將提高龍頭企業對于上游正極材料企業的議價能力。

相關報告:智研咨詢發布的《2019-2025年中國三元正極材料市場專項調查及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國高鎳三元正極行業市場分析預測及發展戰略研究報告

《2022-2028年中國高鎳三元正極行業市場分析預測及發展戰略研究報告》共十一章,包含2022-2028年高鎳三元正極行業投資機會與風險防范,高鎳三元正極行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)