一、氨綸行業概括

氨綸是一種彈性纖維,主要用于編制有彈性的織物,通常將氨綸絲與其他纖維混紡供織造使用,一般含氨綸5-25%。它可用于織造各種內衣、游泳衣、緊身衣、牛仔褲、運動服、帶類的彈性部分。氨綸的最大特點是高伸長、高彈性,具有改善紡織品性能和風格的特殊性能。

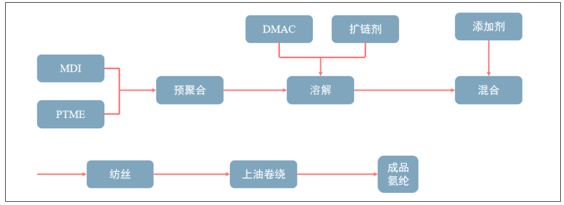

氨綸的生產工藝有溶液干法、溶液濕法、化學反應法、熔融紡絲四種。其中干法紡絲是目前世界上應用最廣泛的氨綸紡絲工藝,干法紡絲產量約為世界氨綸總產量80%。濕法紡絲和化學反應法逐步被淘汰,熔融紡絲理論上具有較好的發展前景,但受原料、技術、性能、需求、設備等各方面因素限制,實際上市場份額也在減少。

氨綸生產工藝——溶液干法

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國氨綸行業市場運營態勢及投資前景分析報告》

二、中國氨綸供給:產能穩步增長,行業格局迎來改善

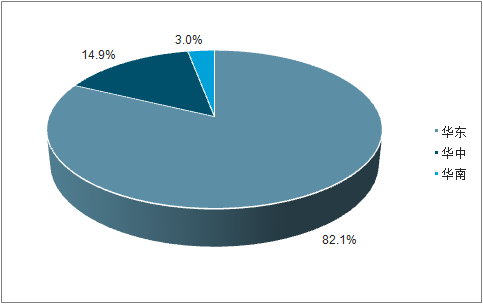

國內氨綸產能持續增長。2018年國內氨綸產能達到79.2萬噸,同比增速為5.53%。2012年至2018年,產能年復合增長率為6.63%。2018年國內氨綸企業平均開工率為80.36%,整體依然維持在較為合理的位置。氨綸產能分布主要集中在華東地區,占總產能的82.1%。

2012-2018年國內氨綸供應情況

數據來源:公共資料整理

2018年國內氨綸產能分布

數據來源:公共資料整理

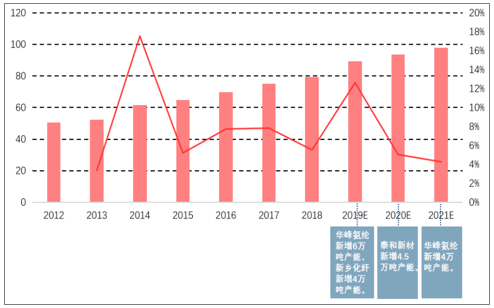

氨綸行業有望在2020年下半年復蘇。2018年國內氨綸總產能79.2萬噸。2021年國內氨綸產能預計達97.7萬噸。新增產能經過市場消化,預計2020年下半年氨綸行業供需格局將明顯改善,行業迎來復蘇。

國內氨綸產能及其增速(單位:萬噸)

數據來源:公共資料整理

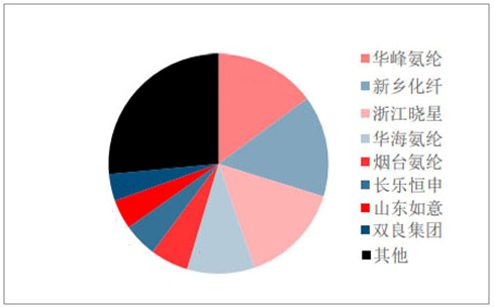

氨綸行業集中度提升,頭部企業持續受益。氨綸行業具有明顯的頭部效應,2018年國內氨綸行業產業集中度(CR4)為44.9%。目前市場上仍有大量小產能企業在生產,隨著頭部企業的持續擴產,具有規模優勢的頭部企業將以更低的成本占領市場,小企業老舊的產能將被淘汰,行業集中度會進一步提升。

2018年國內氨綸生產企業產能占比

數據來源:公共資料整理

三、氨綸行業上游成本分析

從上游成本構成情況來看,氨綸的生產原材料主要是PTMEG和MDI,其中PTMEG占比63%,MDI占比11%,兩者合計占到氨綸總成本的70%以上,影響較大。PTMEG產業鏈上游為BDO,下游消費領域主要集中在氨綸、熱塑性聚氨酯彈性體和PU樹脂等領域,近幾年由于氨綸行業,尤其是干法氨綸的迅猛發展,拉動PTMEG的需求,目前氨綸已成為我國PTMEG最大的消費領域,消費占比約為80-90%。

氨綸成本構成

數據來源:公共資料整理

四、氨綸行業下游需求分析:下游需求廣泛,消費逐年上升

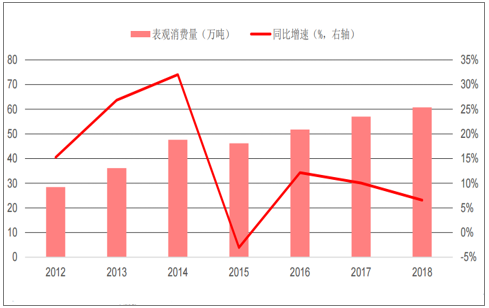

國內氨綸表觀消費量呈逐年上升趨勢。2018年國內氨綸表觀消費量60.71萬噸,同比增長6.56%。經過2016年的回暖之后,國內氨綸表觀消費量同比增速略有降低。2016-2018年均復合增長率9.55%,依然維持穩定增長。

2012-2018國內氨綸需求情況

數據來源:公共資料整理

氨綸主要應用在紡織服裝領域。氨綸一般不單獨使用,而是少量使用于織物中,改善織物性能,提升織物檔次,含量一般在3-30%左右,可根據不同產品的使用性能調整氨綸含量。

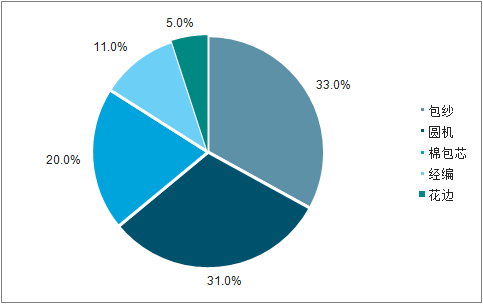

氨綸下游織造應用范圍十分廣泛。包紗主要用于休閑服、牛仔褲等。圓機和經編用于制作內衣、健美服、泳裝、襪子等。

氨綸下游織造需求占比

數據來源:公共資料整理

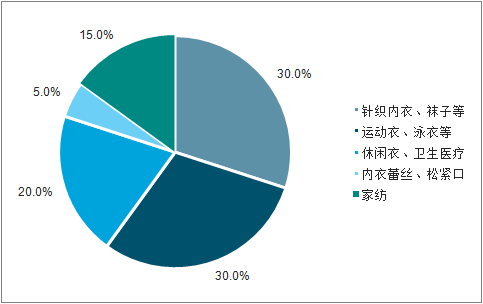

氨綸下游應用領域分布

數據來源:公共資料整理

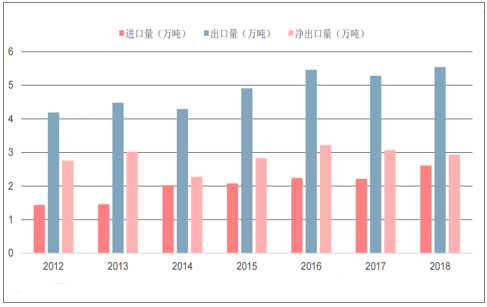

中國氨綸進出口量創新高。2018年氨綸進口量2.61萬噸,出口量5.55萬噸,凈出口2.94萬噸。氨綸進出口量均達到歷史新高。中國氨綸主要進口自越南,占總進口量的41.3%。

2012-2018年國內氨綸進出口情況

數據來源:公共資料整理

2018年國內氨綸主要進口國

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國氨綸行業競爭現狀及未來發展潛力報告

《2026-2032年中國氨綸行業競爭現狀及未來發展潛力報告》共十四章,包含2026-2032年氨綸行業投資前景預測,氨綸企業投資戰略與客戶策略分析,中國氨綸產業研究總結等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢