一、全球鋰行業(yè)發(fā)展現(xiàn)狀

1、成本:鹽湖沖擊短期有限,中長期成本中樞預(yù)計(jì)緩慢下移

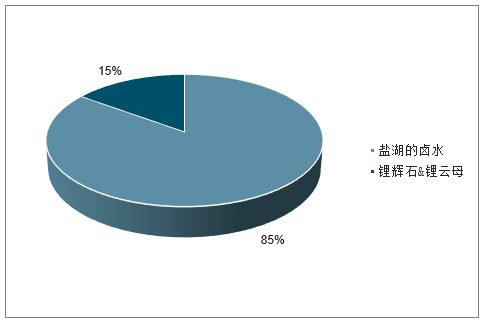

中國鋰產(chǎn)業(yè)在全球具有舉足輕重的地位,2018年中國鋰資源儲量占全球鋰總資源量的22%,是全球第四大鋰資源國。中國鋰資源儲量類型分為鹵水型和礦石型兩種類型,其中鹵水鋰資源占中國鋰總儲量的85%,主要分布于青海及西藏地區(qū);而礦石鋰資源占比15%,主要分布于四川和江西地區(qū)。

中國鋰資源儲量分布情況

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國鋰行業(yè)市場需求預(yù)測及投資未來發(fā)展趨勢報(bào)告》

18年以來,碳酸鋰價(jià)格持續(xù)下跌,至19年5月已經(jīng)跌至7.65萬元/噸。根據(jù)預(yù)測,中長期主流企業(yè)生產(chǎn)電池級碳酸鋰的成本中樞折合人民幣約5-6萬元/噸,至19年5月國內(nèi)碳酸鋰價(jià)格跌至含稅7.65萬元/噸,企業(yè)盈利空間普遍較小,擴(kuò)產(chǎn)和新建的進(jìn)程易受低價(jià)阻礙。虧損產(chǎn)能和部分未投建項(xiàng)目或?qū)㈥懤m(xù)退出,行業(yè)有望在新能源需求持續(xù)增長的基礎(chǔ)上,出現(xiàn)新一輪復(fù)蘇。

國內(nèi)電池級碳酸鋰價(jià)格走勢

數(shù)據(jù)來源:公開資料整理

全球主要企業(yè)碳酸鋰生產(chǎn)成本(2027E)

數(shù)據(jù)來源:公開資料整理

2、市場:降價(jià)壓力逐漸傳導(dǎo)至礦端,低成本資源將占優(yōu)勢地位

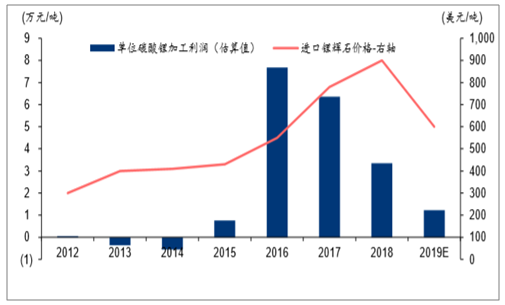

15年底碳酸鋰價(jià)格快速上漲后,海外礦企與國內(nèi)加工企業(yè)之間的鋰精礦價(jià)格談判存在一定的滯后性,據(jù)CRU數(shù)據(jù)進(jìn)口鋰輝石均價(jià)在2018年達(dá)到了歷史高位。19年2月至2022年對標(biāo)準(zhǔn)鋰精礦的定價(jià)由2018年的880美元/噸,調(diào)整為最低價(jià)格680美元/噸、最高價(jià)格1080美元/噸的動態(tài)范圍。19年一季度Pilbara公司的鋰精礦銷售均價(jià)為675美元/噸(CIF),環(huán)比18Q4的742美元/噸下滑9%;Altura公司的鋰精礦銷售均價(jià)在601美元/噸(CIF),環(huán)比18Q4的722美元/噸下滑17%。

根據(jù)碳酸鋰和鋰精礦均價(jià)做了理論盈利情況的測算,得出16-17年國內(nèi)外購精礦的碳酸鋰加工企業(yè)單位盈利處于較高水平,18年后有明顯回落。與之相反,在2018年海外礦企受益長單價(jià)格高位,具備較好的盈利能力。鋰礦價(jià)格回落是碳酸鋰價(jià)格下跌后的大概率事件,在此背景下礦與冶煉端的盈利均將下滑,低成本的優(yōu)質(zhì)鋰礦資源將占優(yōu)。

鋰精礦價(jià)格與碳酸鋰加工利潤估算變化

數(shù)據(jù)來源:公開資料整理

二、鋰:碳酸鋰價(jià)格區(qū)間 5-8 萬元/噸,產(chǎn)能仍在加速釋放

2.1 2019-2020年鋰資源整體過剩

全球鋰資源儲量豐富,主要集中于南美地區(qū)與中國地區(qū),從產(chǎn)量端來看,全球鋰資源開發(fā)76%為鹽湖鋰,剩下的為鋰礦石。

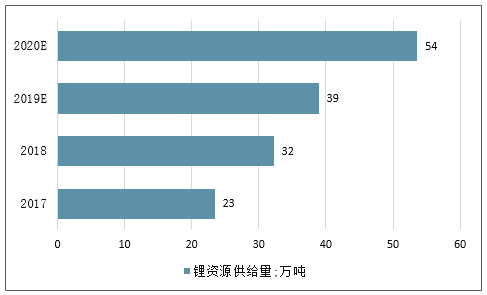

客觀來看, 2018年底至2022年行業(yè)供需過剩的局面無法逆轉(zhuǎn),未來2-3年內(nèi)全球低成本鹽湖和鋰輝石礦產(chǎn)能預(yù)計(jì)大規(guī)模投放,并且供應(yīng)釋放的速度將高于需求增速。若按照企業(yè)披露的項(xiàng)目投產(chǎn)規(guī)劃,當(dāng)前至2022年全球碳酸鋰供應(yīng)量將達(dá)到需求量的1.92倍左右,形成較為嚴(yán)重的過剩。

2017-2020年全球鋰資源供給量情況

數(shù)據(jù)來源:公開資料整理

2017-2020年全球鋰資源需需求情況

數(shù)據(jù)來源:公開資料整理

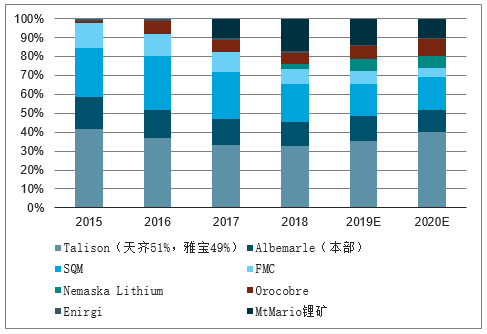

未來兩年全球鋰資源新增供給主要集中在低產(chǎn)能龍頭,其中泰利森礦業(yè)(天齊鋰業(yè)持 股51%、雅寶持股49%)、SQM、Nemaska Lithium、Mt Marion 鋰礦是邊際增量貢獻(xiàn) 最大的低成本供給。

全球主要龍頭的鋰資源碳酸鋰當(dāng)量供給(噸)

數(shù)據(jù)來源:公開資料整理

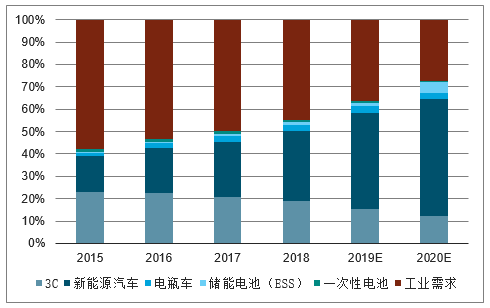

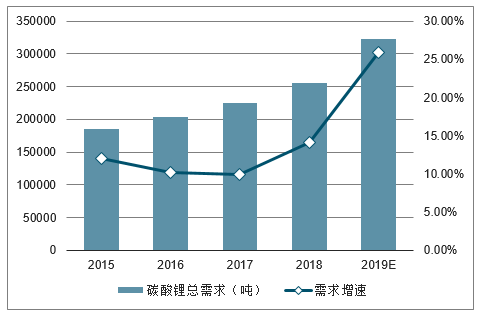

鋰的3C及新能源汽車需求基本假設(shè)與第一章的鈷相同,工業(yè)需求方面比較平穩(wěn),增速 穩(wěn)定在2.2%。預(yù)計(jì)2018-2020年全球鋰資源需求折合碳酸鋰當(dāng)量分別為 25.6萬噸、32.3 萬噸、43.7萬噸。

2015-2020年全球碳酸鋰當(dāng)量細(xì)分需求(噸)

數(shù)據(jù)來源:公開資料整理

2015-2020年全球碳酸鋰當(dāng)量需求及增長情況(噸)

數(shù)據(jù)來源:公開資料整理

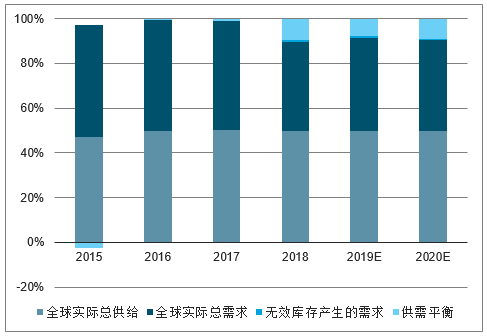

預(yù)計(jì)2019-2020年鋰資源整體過剩,鋰資源需求占供給比重分別為83%、82%。

2015-2020年全球鋰鹽碳酸鋰當(dāng)量供需平衡表(萬噸)

數(shù)據(jù)來源:公開資料整理

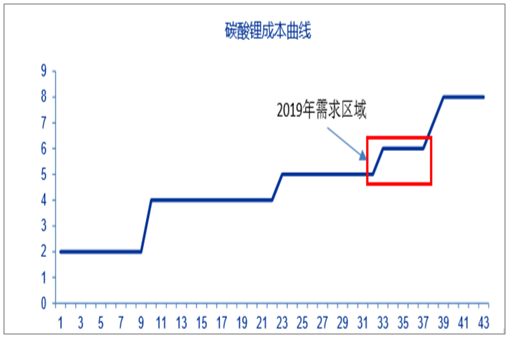

2.4 預(yù)計(jì)未來三年碳酸鋰價(jià)格區(qū)間5-8萬元/噸

預(yù)計(jì)未來三年電池級碳酸鋰價(jià)格區(qū)間 5-8 萬元/噸。預(yù)計(jì) 2019-2020 年全球鋰資源需 求占供給 83%、82%分位,基本對應(yīng) Marion 等中高成本鋰輝石礦山產(chǎn)能,其中 Marion 原料對應(yīng)的碳酸鋰完全成本約5萬元/噸,未來碳酸鋰價(jià)格很難持續(xù)跌至5萬元/噸以下。8 萬元/噸為行業(yè)最高成本鋰云母提鋰的碳酸鋰成本,預(yù)計(jì)未來3年鋰資源整體產(chǎn)能將顯著高 于需求量,因此碳酸鋰價(jià)格將很難超過行業(yè)最高成本,及鋰云母提鋰對應(yīng)的8萬元/噸。

預(yù)計(jì)氫氧化鋰與碳酸鋰價(jià)差將恢復(fù)到 5000元/噸。由于氫氧化鋰冶煉利潤持續(xù)高于碳 酸鋰,導(dǎo)致氫氧化鋰產(chǎn)量快速提高,甚至部分龍頭的碳酸鋰產(chǎn)能轉(zhuǎn)而生產(chǎn)氫氧化鋰,預(yù)計(jì) 氫氧化鋰價(jià)格將持續(xù)回落,氫氧化鋰價(jià)格將回落至高于電池級碳酸鋰價(jià)格 5000元/噸左右

2.4 預(yù)計(jì)未來三年碳酸鋰價(jià)格區(qū)間5-8萬元/噸

預(yù)計(jì)未來三年電池級碳酸鋰價(jià)格區(qū)間 5-8 萬元/噸。預(yù)計(jì) 2019-2020 年全球鋰資源需 求占供給 83%、82%分位,基本對應(yīng) Marion 等中高成本鋰輝石礦山產(chǎn)能,其中 Marion 原料對應(yīng)的碳酸鋰完全成本約5萬元/噸,未來碳酸鋰價(jià)格很難持續(xù)跌至5萬元/噸以下。8 萬元/噸為行業(yè)最高成本鋰云母提鋰的碳酸鋰成本,預(yù)計(jì)未來3年鋰資源整體產(chǎn)能將顯著高 于需求量,因此碳酸鋰價(jià)格將很難超過行業(yè)最高成本,及鋰云母提鋰對應(yīng)的8萬元/噸。

預(yù)計(jì)氫氧化鋰與碳酸鋰價(jià)差將恢復(fù)到 5000元/噸。由于氫氧化鋰冶煉利潤持續(xù)高于碳 酸鋰,導(dǎo)致氫氧化鋰產(chǎn)量快速提高,甚至部分龍頭的碳酸鋰產(chǎn)能轉(zhuǎn)而生產(chǎn)氫氧化鋰,預(yù)計(jì) 氫氧化鋰價(jià)格將持續(xù)回落,氫氧化鋰價(jià)格將回落至高于電池級碳酸鋰價(jià)格 5000元/噸左右

碳酸鋰成本曲線(萬元/噸)

數(shù)據(jù)來源:公開資料整理

二、鋰產(chǎn)業(yè)發(fā)展建議

1、做好戰(zhàn)略定位與布局

我國蘊(yùn)藏著豐富的鹽湖鋰和硬巖型鋰資源,在國家層面從戰(zhàn)略高度應(yīng)繼續(xù)全面摸清家底,做好戰(zhàn)略新興能源產(chǎn)業(yè)的資源保障。重視開發(fā)利用和產(chǎn)業(yè)發(fā)展,管理實(shí)施國家管理,將鋰資源納入國有自然資源管理機(jī)構(gòu)中,堅(jiān)持國家所有。制定整體科學(xué)規(guī)劃和鋰產(chǎn)業(yè)發(fā)展布局。 實(shí)行部分戰(zhàn)略收儲計(jì)劃。

2、保護(hù)資源,科學(xué)開發(fā)、推進(jìn)行業(yè)整合

實(shí)施統(tǒng)籌規(guī)劃,從鋰礦開采、選礦、冶煉、提純、合成、電池等全產(chǎn)業(yè)鏈的科學(xué)規(guī)劃和實(shí)施方案。提高產(chǎn)業(yè)集中度,推進(jìn)鋰金屬產(chǎn)業(yè)跨區(qū)域優(yōu)化整合。要依靠大型國有企業(yè),提高產(chǎn)業(yè)集中度,推進(jìn)鋰金屬產(chǎn)業(yè)優(yōu)化整合。

3、加強(qiáng)高科技技術(shù)研發(fā)

我國迫切需要加強(qiáng)提鋰技術(shù)的研發(fā),將鋰作為能源金屬高端開發(fā)利用的研究,迫切需要加強(qiáng)提鋰技術(shù)的研發(fā),占領(lǐng)技術(shù)制高點(diǎn)提供科學(xué)依據(jù)。鹽湖提鋰技術(shù)也應(yīng)借鑒國外鹽湖鋰資源的成功開發(fā)經(jīng)驗(yàn),取得商業(yè)化開采的突破。

三、中國鋰行業(yè)發(fā)展趨勢

1、鹽湖提鋰技術(shù)的升級是鋰行業(yè)新技術(shù)發(fā)展的重要方向

基于中國龐大的鹽湖鋰資源儲量,鹽湖提鋰技術(shù)的升級優(yōu)化是未來鋰行業(yè)供應(yīng)端升級的主要方向。中國液態(tài)鋰資源占比超過85%,鹵水提鋰具有明顯的資源優(yōu)勢,而當(dāng)前全球除了中國與澳大利亞采取礦石提鋰技術(shù)外,其他國家均已采取鹵水提鋰方式,因此液態(tài)提鋰的工業(yè)化普及是中國鋰行業(yè)發(fā)展的必然。鹽湖提鋰技術(shù)從方法上分為兩類,分別為傳統(tǒng)法及創(chuàng)新法。傳統(tǒng)法主要是浸取、沉淀及萃取,而創(chuàng)新法則為吸附,二者的主要差異為技術(shù)、效率及成本。吸附法是一種新型的鹽湖提鋰技術(shù),具有提鋰效率高、使用成本低及環(huán)保優(yōu)勢強(qiáng)等特點(diǎn)。吸附法采用特定的鋰離子富集材料,通過鹵水物理循環(huán)方式,直接從鹽湖鹵水中除雜并提取鋰離子。

2、新能源背景下的鋰資源工業(yè)應(yīng)用前景廣闊

早期里,鋰是作為增稠劑進(jìn)行使用,在防銹、潤滑、導(dǎo)電、除濕、防腐蝕等方面效果顯著,也作為金屬之間的摩擦潤滑劑,除了能保證機(jī)器正常運(yùn)轉(zhuǎn)外,還能使機(jī)器使用壽命延長,被廣泛應(yīng)用在精密機(jī)器中。隨著工業(yè)化的進(jìn)程加快,鋰在冶金工業(yè)上,作為脫氧劑或脫氯劑,后在航天工程中,又被用來做導(dǎo)彈、火箭等的燃料。目前,鋰應(yīng)用最大的是制作鋰電池、電子、新能源汽車和工業(yè)儲能,其存在的形式主要是碳酸鋰。鋰電池主要分兩類,分別是鋰離子電池和鋰金屬電池,生活中的電子設(shè)備一般都會用鋰電池。在提倡新能源的大環(huán)境下,新能源汽車等環(huán)保低碳類的生活用品成為各大公司的重點(diǎn)研究對象,新能源汽車等生活用品廣泛應(yīng)用鋰電池,使鋰資源得到更大的推廣,同時市場對于鋰資源的需求持續(xù)增長。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2021-2027年中國鋰行業(yè)市場運(yùn)營態(tài)勢及發(fā)展趨勢研究報(bào)告

《2021-2027年中國鋰行業(yè)市場運(yùn)營態(tài)勢及發(fā)展趨勢研究報(bào)告》共十三章,包含中國磷酸鐵鋰重點(diǎn)企業(yè)分析,2021-2027年中國鋰工業(yè)發(fā)展前景預(yù)測分析,2021-2027年中國鋰行業(yè)投資機(jī)會與風(fēng)險(xiǎn)分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國鋰行業(yè)市場供需結(jié)構(gòu)及市場規(guī)模情況分析[圖]](http://img.chyxx.com/2021/10/Y2271SB8DB_m.png?x-oss-process=style/w320)

![2020年云母提鋰市場分析:云母提鋰是中國鋰資源的重要補(bǔ)充[圖]](http://img.chyxx.com/2021/09/A8719CWI58_m.png?x-oss-process=style/w320)

![天齊鋰業(yè)業(yè)績拐點(diǎn)已現(xiàn),產(chǎn)能加速擴(kuò)張[圖]](http://img.chyxx.com/2021/09/O2161GV1NR_m.jpg?x-oss-process=style/w320)