一、全球鈷行業發展情況分析

鈷,元素符號Co,銀白色鐵磁性金屬,表面呈銀白略帶淡粉色,在周期表中位于第4周期、第Ⅷ族,原子序數27,原子量58.9332,密排六方晶體,常見化合價為+2、+3。 鈷是具有光澤的鋼灰色金屬,比較硬而脆,有鐵磁性,加熱到1150℃時磁性消失。鈷的化合價為+2價和+3價。在常溫下不和水作用,在潮濕的空氣中也很穩定。在空氣中加熱至300℃以上時氧化生成CoO,在白熱時燃燒成Co3O4。氫還原法制成的細金屬鈷粉在空氣中能自燃生成氧化鈷。鈷是生產耐熱合金、硬質合金、防腐合金、磁性合金和各種鈷鹽的重要原料。

鈷在地殼中的含量很低,地殼豐度僅為 25×10-6,地殼中的鈷 90%呈分散狀態。自然界中鈷多為銅、鎳、鐵等礦床的伴生金屬,基本沒有獨立的鈷礦床產出。全球范圍內鈷礦資源比較豐富,目前陸地剩余探明儲量約為 700 萬 t。這些資源大多分布在非洲中部、大洋洲、拉丁美洲北部、北美及俄羅斯等地。剛果(金)、澳大利亞、古巴、贊比亞、菲律賓、加拿大、俄羅斯、新喀里多尼亞等重要資源國(地區)集中了全球超過 80%的陸地鈷礦資源。除此之外,還有超過 4 億 t 的鈷礦資源分布在大西洋,印度洋和太平洋海底鐵-錳-鈷結核和結殼之中。

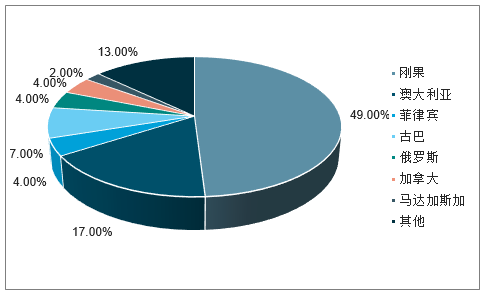

鈷在全球的資源分布較不平衡,2018年全球鈷儲量達690萬噸,其中剛果(金)儲量達340萬噸,占據全球49%的比重,其次為澳大利亞,鈷資源儲量達120萬噸,占比達17%,其他鈷資源較多的國家主要集中在菲律賓、古巴、俄羅斯、加拿大等國,目前我國鈷資源儲量僅為8萬噸,鈷資源嚴重稀缺。

2018年全球鈷資源儲量分布情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國鈷礦開發利用行業市場發展態勢及發展趨勢研究報告》

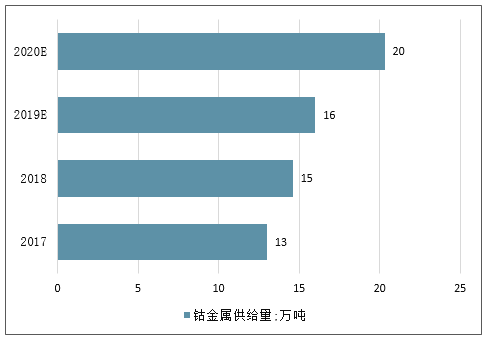

全球鈷金屬供給量逐年增加,2018年全球鈷金屬供給量達14.6萬噸,同比增長12.3%,預計2019年、2020年鈷金屬供給量將分別達到16萬噸、20.3萬噸,同比增長9.6%、26.9%。

2018-2020年全球鈷金屬供給量及預測

資料來源:公開資料整理

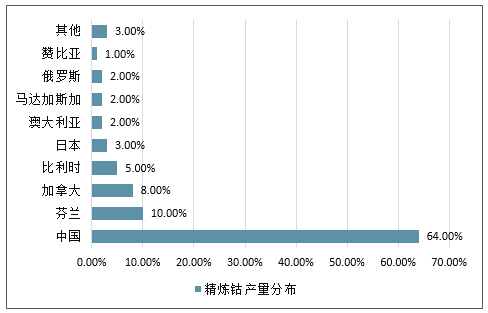

盡管中國鈷資源極度貧乏,但中國卻是全球最大的精煉鈷生產國,從全球精煉鈷產量分布情況來看,中國精煉鈷產量占據了全球64%的市場份額,而排名第二、三、四名的芬蘭、加拿大、比利時,則分別占比10%、8%和5%,遠低于中國。

2018年全球精煉鈷產量分布情況

數據來源:公開資料整理

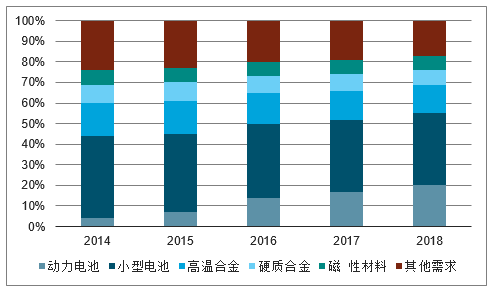

隨著新能源汽車消費的崛起,全球鈷消費格局發生了巨大變化,鈷用于動力電池的應用占比已從2014年的4%快速上升至2017年的17%,并預計將在2018年達到20 %。這一產業格局的變化意味著,未來新能源汽車需求增速加快將對鈷需求形成強勁拉動,并對鈷價形成沖擊。

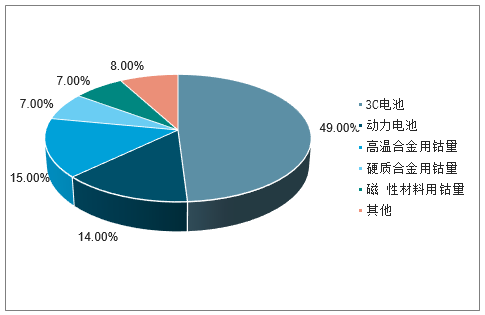

鈷行業下游原多應用于高溫合金、硬質合金以及傳統消費電池,2018年鈷下游需求中,3C電池仍是最主要下游,占比達49%,高溫合金用鈷量占比15%,近年來隨著新能源汽車持續高速增長,新能源汽車的鈷需求逐步提升,2018年新能源汽車對應的動力電池,需求占比為14%,硬質合金用鈷量和磁性材料用鈷量則各占7%。

2018年鈷下游需求占比情況

數據來源:公開資料整理

2014-2018年全球鈷資源下游應用比例變化

數據來源:公開資料整理

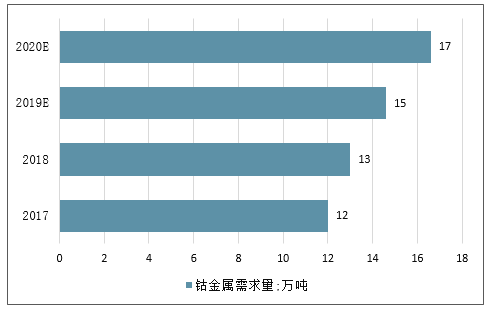

隨著全球新能源汽車產業的迅猛發展,鈷作為車用動力電池關鍵原料之一,資源消耗日益增長,鈷金屬需求量逐年增加,2018年全球鈷金屬需求量達13萬噸,同比增長8.3%,預計2019年、2020年全球鈷金屬需求量將分別達到14.6萬噸、16.6萬噸,同比增長12.3%、13.7%。

2017-2020年全球鈷金屬需求量及預測

數據來源:公開資料整理

二、國內鈷行業發展分析:價格觸底企穩,供需改善仍需時日

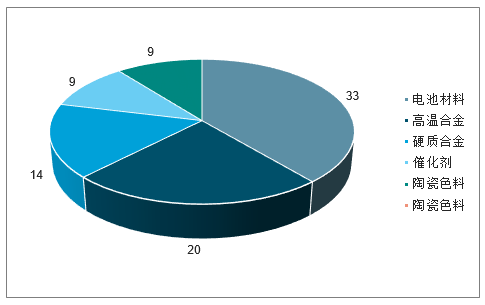

目前,鈷的消費與應用的傳統領域主要有電池材料、超級耐熱合金、工具鋼、硬質合金、磁性材料;以化合物形式消費的鈷主要用作催化劑、干燥劑、試劑、顏料與染料等。鈷-60是一種廣為使用的放射性材料,在生物化學中廣泛用于活化分析;在電鍍、腐蝕和催化中用于示蹤研究;在醫療中被用于放射檢查與治療。

運用最為廣泛的是電池材料,其次為高溫合金。

鈷行業應用領域

數據來源:公開資料整理

從供需來看,2018年全球鈷原料產出接近15萬噸,同期消費13萬噸,過剩2萬噸。由于鈷價的持續下跌,部分原計劃于2019年投產的新增礦山持續減停產,預計2019年度的鈷原料供應量和2018年持平或微增,按照近十年鈷消費年復合增長率8%計算,預計2019年消費量在14萬噸左右,過剩量會維持2萬噸或稍有收窄。從未來預期看,鈷主要應用于電池、合金、化工等領域,近年來動力電池鈷消費量持續增加,2018年全球生產新能源汽車200萬輛,即便存在低鈷化趨勢,2019年車用鈷也會超過1.5萬噸。

同時,由于目前新能源汽車的滲透率在2%左右,預計十年內新能源汽車滲透率會達到20%以上,新能源汽車年產量接近2000萬量,以每輛用鈷5公斤測算,用鈷量會達到10萬噸,疊加現有市場需求,十年內鈷消費量會達到23-25萬噸/年,遠超現有15萬噸的產量。

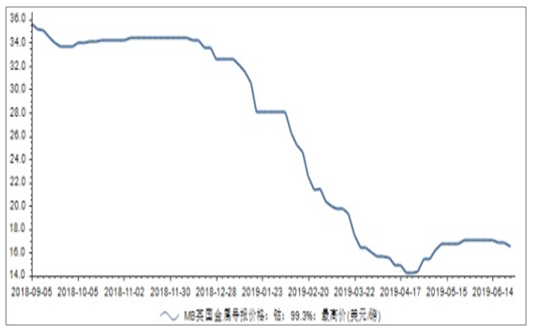

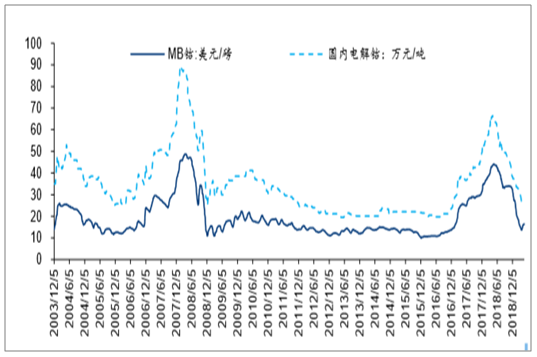

2018年Q4MB鈷價處于高位,但今年以來國內鈷價一路大幅下行,一度跌回兩年前開始大漲前的水平。

數據來源:公開資料整理

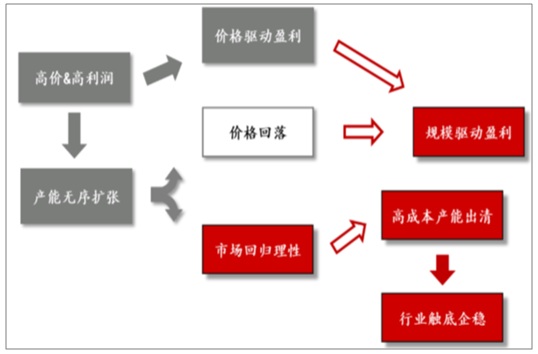

基本面決定了鈷行業19年處于供需過剩帶來的景氣下行階段,但新能源汽車等領域的持續增長預期使得鈷仍然具備長期關注的價值。當前需要關注價格下跌對于行業供應等層面的反向作用,以及產業利潤格局的再分配。

前驅體和正極材料的原料保障仍將是2019-2021年企業能否持續規模生產的關鍵要素,當前鈷企業的最優模式是“礦+前驅體+三元”,一方面能夠平滑礦的供需影響保證盈利的穩定性,享受量增和技術紅利;同時能夠加深與下游龍頭企業的合作,保持市場份額的穩定。

鈷行業邏輯傳導路徑

數據來源:公開資料整理

1、成本:多個角度論證,價格或已接近成本支撐

19年4月后,MB鈷價出現反彈,帶動國內電解鈷和鈷鹽等產品價格小幅上漲,主要本次反彈是由于價格已經跌至底部,具備較強成本支撐。

鈷價19年二季度出現企穩反彈

數據來源:公開資料整理

2、用不同方法測算得到,金屬鈷的底部價格中樞約為含稅18-22萬/噸,對應MB約11-12.6$/lb。

2012-2013年間因為鈷價持續下跌,剛果金產量水平較11年出現下滑,在12年底價格達到歷史低點約11美元/磅,該價格水平是剛果金部分礦山和手采礦選擇開工的關鍵價格中樞。根據13-18年剛果金購買力和美元通脹水平,結合美元/剛果法郎匯率,得到2012年的$11/lb對應2018年人民幣含稅價約為18萬元/噸。

同時,整理了剛果金PE527銅鈷礦山以折舊周期10年計算的完全生產成本,顯示約為22萬元/噸,對應MB約為12.6$/lb。若折舊周期延伸至20年,則最終電解鈷產品的含稅生產成本約為19萬元/噸。

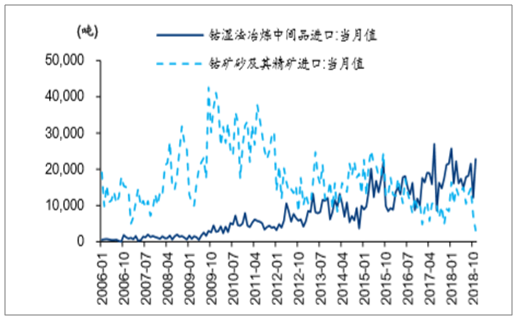

鈷原料端進口月度數據

數據來源:公開資料整理

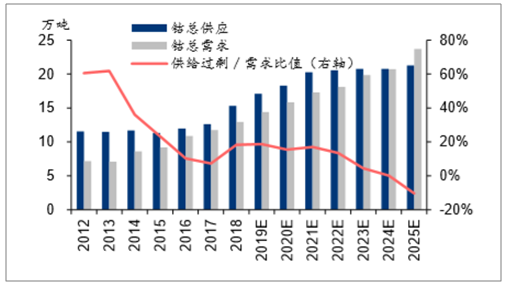

3、未來鈷行業供需預測:19年出現明顯過剩,2022年供需有望邊際改善

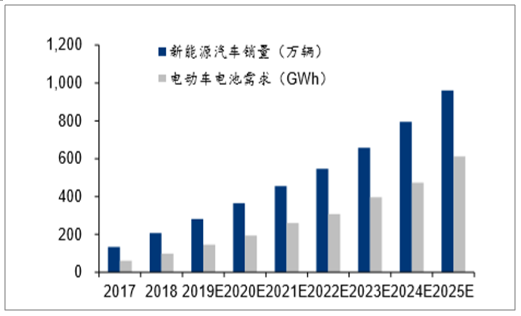

預期2019-2022年鈷的供需格局將由平衡轉向過剩,價格面臨進一步的下行壓力,預計2019-2020年鈷行業的過剩值或達到階段高點;中長期若新能源行業景氣度持續增長,2022年供需有望邊際改善,鈷的價格有望出現回升。

全球新能源車銷量和電池需求預測

數據來源:公開資料整理

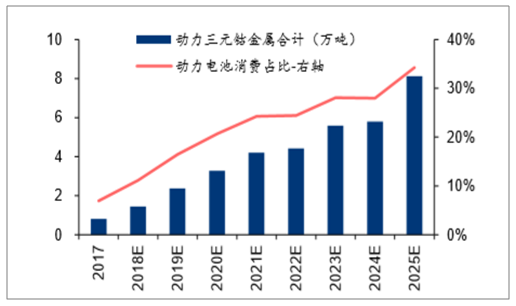

動力三元用鈷量預測

數據來源:公開資料整理

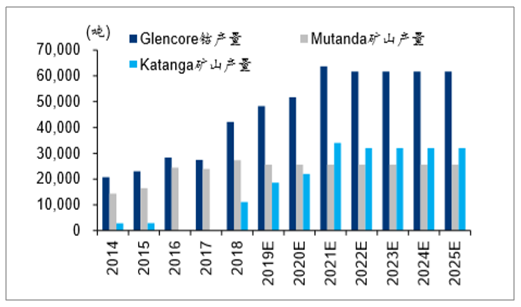

嘉能可主要礦山產量假設

數據來源:公開資料整理

全球鈷供需平衡預測

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)