2019年年初至今,電氣設備行業(申萬)今年以來上漲14.31%,相較滬深300指數上漲19.37%的漲幅而言,跑輸指數接近5個百分點。從總體走勢來看,電氣設備板塊表現較為弱勢,主要是受到我國經濟發展下行壓力和我國電力投資下降等因素的影響。電氣設備行業未來的競爭壓力將繼續加劇,行業整體的下行壓力較大。

從電氣設備子板塊的漲跌幅方面看,火電設備與光伏設備兩個板塊的漲幅較大,分別上漲了34.71%和32.57%;中壓設備、高壓設備以及儲能設備分別上漲6.42%、2.18%以及2.02%,漲幅較小;低壓設備板塊今年以來下跌了2.1%,是電氣設備行業14個子板塊中唯一下跌的板塊,表現最差。

電氣設備細分板塊漲跌幅

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國電氣設備行業市場競爭格局及未來發展趨勢報告》

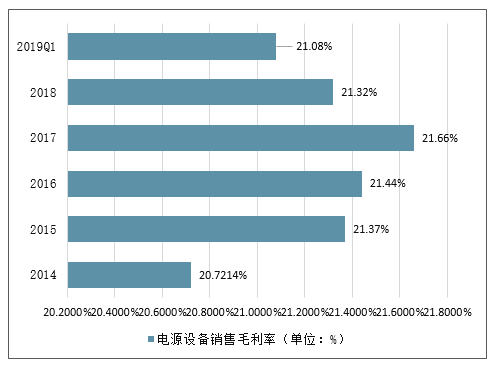

一、電源設備行業銷售毛利率分析

電源設備板塊2018年實現營業收入4268.28億元,同比增長19.48%;實現歸母凈利潤81.12億元,同比下降58.3%,銷售毛利率為21.32%。2019年一季度,電源設備板塊實現營業收入970.07億元,同比增長23.6%;實現歸母凈利潤43.20億元,同比增長了51.28%,銷售毛利率為21.08%,行業整體銷售毛利率近兩年以來有所下降。

電源設備銷售毛利率(單位:%)

數據來源:公開資料整理

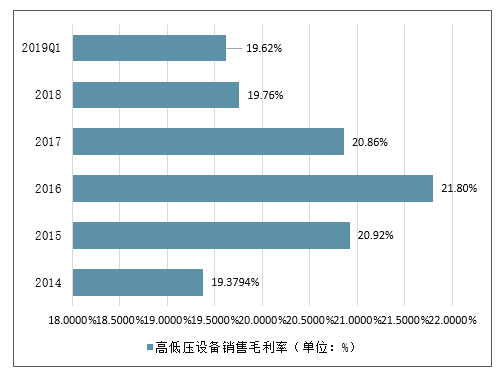

二、電網設備行業銷售毛利率分析

高低壓設備板塊2018年實現營業收入2851.28億元,同比增長14.13%;實現歸母凈利潤102.58億元,同比下降24.66%,銷售毛利率為19.76%。2019年一季度,高低壓設備板塊實現營業收入596.23億元,同比增長9.46%;實現歸母凈利潤26.02億元,同比下降了4.39個百分點,銷售毛利率為19.62%,行業整體銷售毛利率近三年以來呈現下行的走勢。

高低壓設備銷售毛利率(單位:%)

數據來源:公開資料整理

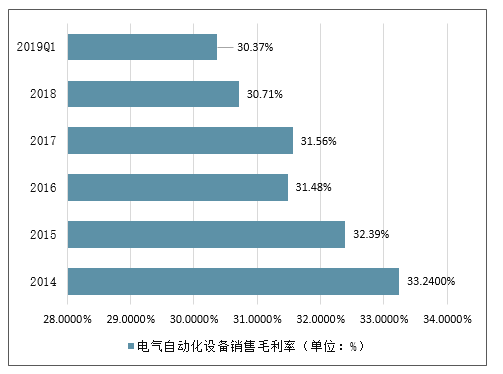

電氣自動化設備板塊2018年實現營業收入1256.07億元,同比增長4.04%;實現歸母凈利潤88.6億元,同比下降30.23%,銷售毛利率為30.71%。2019年一季度,電氣自動化設備板塊實現營業收入214.85億元,同比增長7.98%;實現歸母凈利潤11.56億元,同比增長了3.69個百分點,銷售毛利率為30.37%,行業整體銷售毛利率近五年以來呈現下行的走勢。

電氣自動化設備銷售毛利率(單位:%)

數據來源:公開資料整理

去年以來我國啟動第三輪特高壓項目的建設潮,2018年能源局下發通知加快推進9項重點輸變電工程建設,包括12條特高壓工程,合計輸電能力5700萬千瓦,將于今明兩年給予審核。預計這9項輸變電項目的投資規模在1800億元至2000億元左右,按照60%的設備采購計算,預期將要釋放大約1100億元至1200億元左右的主要設備訂單。從核準數量來看,這次核準開工的特高壓項目已經創出了歷年特高壓線路審批條數之最,從落地節奏來看,一般在項目開工半年左右將會進入產品交付期,2019年至2020年將是設備交付高峰,因此,預計今年的特高壓設備企業將迎來一波業績上升期。

2019年1-4月,我國電網建設投資完成額累計同比下降了19.1%,隨著國家電網建設的逐漸完善,電網投資持續下降,預計下降趨勢短期難以扭轉。在此背景下,板塊受到特高壓項目的提振,總體的下行壓力有望得到減小。

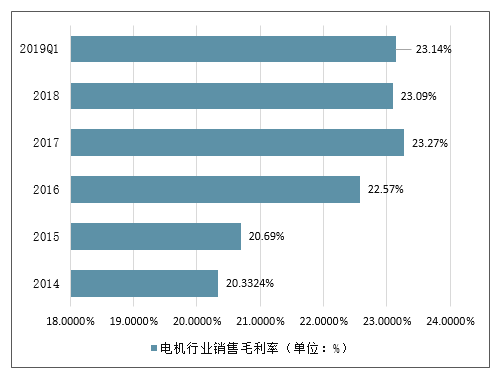

三、電機行業銷售毛利率分析

電機板塊2018年實現營業收入372.44億元,同比增長0.35%;實現歸母凈利潤-27.15億元,同比下降201.89%,銷售毛利率為23.09%。2019年一季度,電機板塊實現營業收入93.53億元,同比增長12.84%;實現歸母凈利潤5.35億元,同比下降了1.77個百分點,銷售毛利率為23.14%,行業整體銷售毛利率目前基本維持窄幅波動。

電機板塊近一年以來的營業收入表現出現了增速下降的情況,歸母凈利潤方面甚至出現了大幅度的虧損,盈利能力下降降低了板塊的整體利潤,新領域拓展是板塊內公司提振業績的主要方向,未來看好此板塊將融入新能源汽車供應鏈而實現重新增長。

電機行業銷售毛利率(單位:%)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國防爆電氣設備行業市場競爭格局及發展趨向研判報告

《2024-2030年中國防爆電氣設備行業市場競爭格局及發展趨向研判報告》共十二章,包含中國防爆電氣設備投資環境與風險,2024-2030年中國防爆電氣設備市場供需預測,2024-2030年中國防爆電氣設備行業投資戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢