一、2019年電氣設備市場表現

(一)、2019年行情與業績回顧

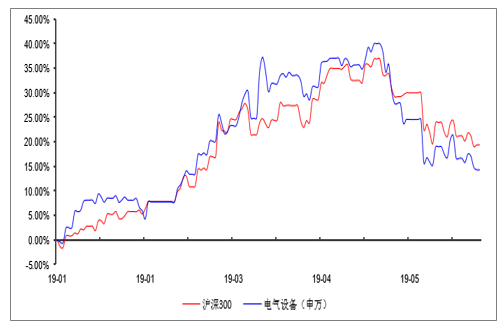

2019年年初至今,電氣設備行業(申萬)今年以來上漲14.31%,相較滬深300指數上漲19.37%的漲幅而言,跑輸指數接近5個百分點。從總體走勢來看,電氣設備板塊表現較為弱勢,主要是受到我國經濟發展下行壓力和我國電力投資下降等因素的影響。電氣設備行業未來的競爭壓力將繼續加劇,行業整體的下行壓力較大。

電氣設備板塊年初至今表現

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國電氣設備行業市場競爭格局及未來發展趨勢報告》

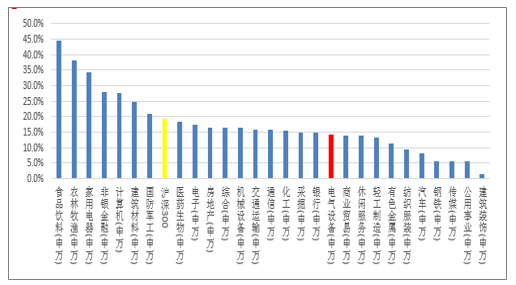

申萬電氣設備板塊在28個行業中排名第18位,處于中下游,表現不佳。

2019年1月1日至2019年5月24日電氣設備(申萬)板塊漲跌幅居第18位

數據來源:公開資料整理

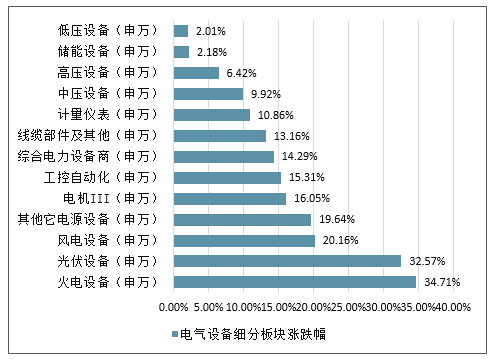

從電氣設備子板塊的漲跌幅方面看,火電設備與光伏設備兩個板塊的漲幅較大,分別上漲了34.71%和32.57%;中壓設備、高壓設備以及儲能設備分別上漲6.42%、2.18%以及2.02%,漲幅較小;低壓設備板塊今年以來下跌了2.1%,是電氣設備行業14個子板塊中唯一下跌的板塊,表現最差。

電氣設備細分板塊漲跌幅

數據來源:公開資料整理

(二)、個股情況分析

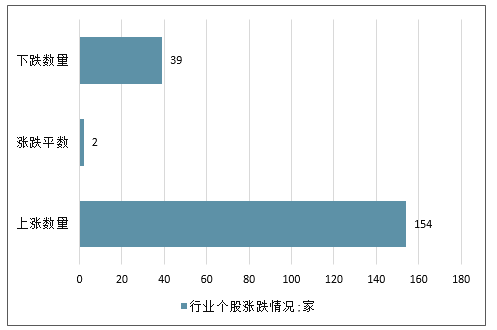

電氣設備行業195只股票,總體上漲家數為154家,下跌家數為39家,2家持平。

電氣設備行業個股漲跌情況

數據來源:公開資料整理

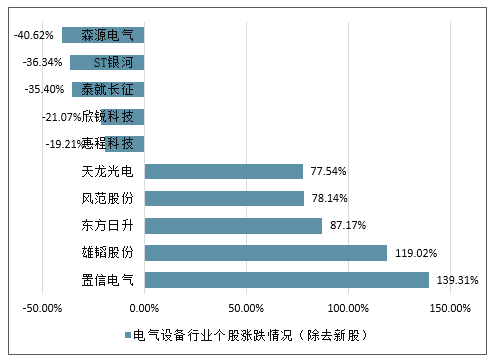

電氣設備行業個股漲跌情況(除去新股)

數據來源:公開資料整理

從龍頭的整體表現看,雖然電氣設備行業龍頭業績可圈可點,但行業龍頭股表現并未達到滬深300的平均漲幅,表現不甚理想,從國家發布的電力工程投資數據來看,電氣設備行業的整體壓力是由國家電力工程投資額度的減少引起的。

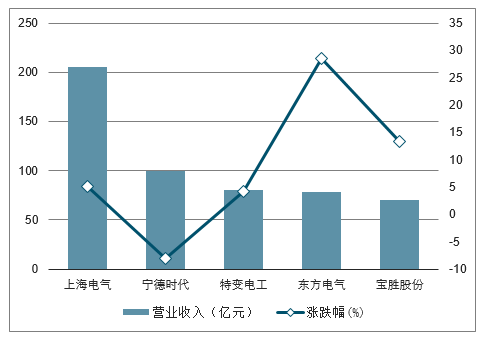

電氣設備一季度行業營業收入龍頭績優股表現情況

數據來源:公開資料整理

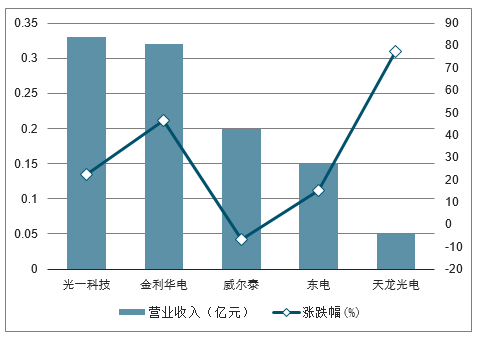

電氣設備一季度行業營業收入績差股表現情況

數據來源:公開資料整理

電氣設備一季度行業歸母凈利潤龍頭績優股表現情況

數據來源:公開資料整理

電氣設備一季度行業歸母凈利潤績差股表現情況

數據來源:公開資料整理

(三)、行業估值情況分析

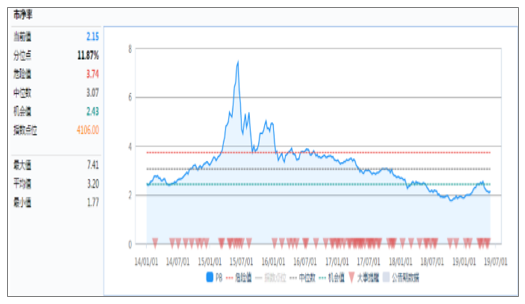

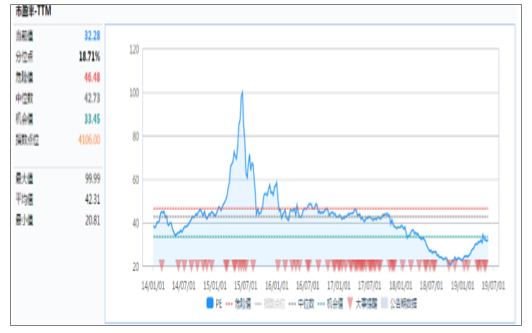

從行業估值方面看,電氣設備目前的行業市凈率為2.15,目前處于歷史低位附近,相對歷史中位數3.07倍而言仍然較低。行業市盈率為32.28倍,相對歷史中位數42.73倍而言相對較低,但今年以來pe估值從底部上來已有較大漲幅,總體來看,行業PE估值仍需時間修復。

近5年電氣設備PB走勢圖

數據來源:公開資料整理

近5年電氣設備PE走勢圖

數據來源:公開資料整理

二、電氣設備下游電力工業運行情況及裝機量分析

(一)、2019年電力工業運行情況

1-4月份,全社會用電增速持續放緩,當月第二產業用電增速環比回落;工業和制造業用電量平穩增長,制造業日均用電量超100小時;四大高載能行業累計用電量均實現正增長;發電量增速同比回落,火電和風電發電量增速回落較大;火電發電設備利用小時同比降低,水電發電設備利用小時同比持續增加;全國跨區、跨省送電快速增長,進出口電

量同比下降;全國基建新增裝機容量同比持續減少,其中太陽能發電新增裝機減少較多;電源完成投資同比正增長,水電工程完成投資同比增長較大。

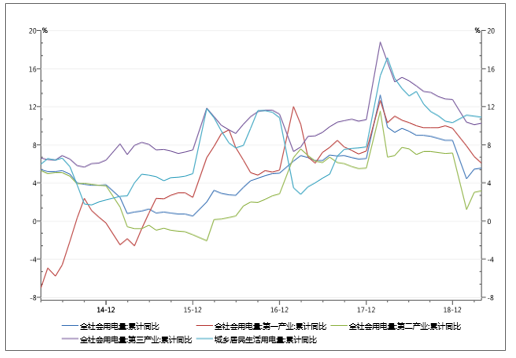

1、全社會用電增速持續放緩,當月第二產業用電增速環比回落

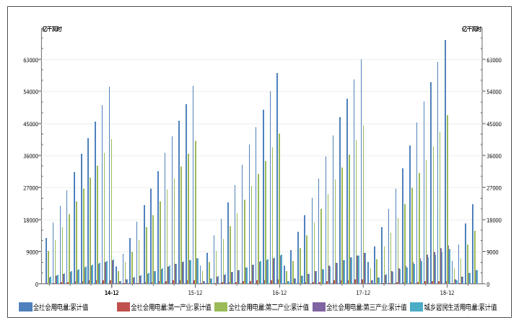

1-4月份,全國全社會用電量22329億千瓦時,同比增長5.6%,增速比上年同期回落3.8個百分點。

分產業看,1-4月份,第一產業用電量217億千瓦時,同比增長6.1%,增速比上年同期回落4.9個百分點,對全社會用電量增長的貢獻率為1.1%;第二產業用電量14792億千瓦時,同比增長3.2%,增速比上年同期回落3.7個百分點,占全社會用電量的比重為66.2%,對全社會用電量增長的貢獻率為39.3%;第三產業用電量3728億千瓦時,同比增長10.3%,增速比上年同期回落4.3個百分點,占全社會用電量的比重為16.7%,對全社會用電量增長的貢獻率為29.7%;城鄉居民生活用電量3591億千瓦時,同比增長10.9%,增速比上年同期回落4.1個百分點,占全社會用電量的比重為16.1%,對全社會用電量增長的貢獻率為30.0%。

4月份,全國全社會用電量5534億千瓦時,同比增長5.8%,增速比上年同期回落2.0個百分點。分產業看,第一產業用電量57億千瓦時,同比增長4.2%,增速比上年同期回落6.6個百分點;第二產業用電量3852億千瓦時,同比增長4.0%,增速比上年同期回落3.2個百分點;第三產業用電量864億千瓦時,同比增長10.5%,增速比上年同期回落0.3個百分點;城鄉居民生活用電量761億千瓦時,同比增長10.5%,增速比上年同期提高2.7個百分點。

我國近五年全社會用電量及各產業用電量

數據來源:公開資料整理

我國近五年全社會用電量及各產業用電量累計同比

數據來源:公開資料整理

2、發電量增速同比回落,火電和風電發電量增速回落較大

截至今年4月底,全國6000千瓦及以上電廠裝機容量18.2億千瓦,同比增長6.0%,比上月增加721萬千瓦,增速與上年同期基本持平。水電3.1億千瓦,其中,常規水電2.8億千瓦;火電11.5億千瓦,其中,燃煤發電10.1億千瓦、燃氣發電8623萬千瓦;核電4591萬千瓦;并網風電1.9億千瓦;并網太陽能發電1.3億千瓦。1-4月份,全國規模以上電廠發電量22198億千瓦時,同比增長4.1%,增速比上年同期回落3.6個百分點。

1-4月份,全國規模以上電廠水電發電量2987億千瓦時,同比增長13.7%,增速比上年同期提高12.4個百分點。全國水電發電量前三位的省份為四川(726億千瓦時)、云南(674億千瓦時)和湖北(332億千瓦時),其合計水電發電量占全國水電發電量的58.0%,同比分別增長4.4%、25.4%和-2.6%。

1-4月份,全國規模以上電廠火電發電量16554億千瓦時,同比增長1.4%,增速比上年同期回落5.7個百分點。分省份看,全國共有20個省份火電發電量同比增加,其中,增速超過20%的省份有西藏(35.2%)、湖北(22.3%)和四川(21.4%)。增速超過10%的省份有北京(11.3%)和貴州(10.2%);另外11個省份火電發電量同比降低,其中,云南、廣東、湖南和青海降低超過10%,分別為-22.4%、-16.2%、11.5%和-11.0%。

1-4月份,全國核電發電量1048億千瓦時,同比增長26.8%,增速比上年同期提高16.6個百分點。

1-4月份,全國6000千瓦及以上風電廠發電量1440億千瓦時,同比增長6.2%,增速比上年同期回落29.3個百分點。

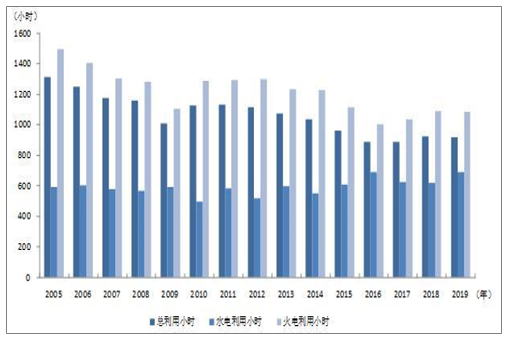

3、火電發電設備利用小時同比降低,水電發電設備利用小時同比持續增加

2019年1-4月份,全國發電設備累計平均利用小時1217小時,比上年同期降低4小時。

分類型看,1-4月份,全國水電設備平均利用小時為959小時,比上年同期增加114小時。在水電裝機容量超過1000萬千瓦的8個省份中,除湖北同比降低36小時,其他省份均同比增加,湖南和福建同比增加超過400小時,分別增加494和462小時;全國火電設備平均利用小時為1413小時(其中,燃煤發電和燃氣發電設備平均利用小時分別為1461和784小時),比上年同期降低13小時。分省份看,全國共有15個省份火電設備利用小時超過全國平均水平,其中內蒙古、甘肅、河北、安徽和湖北超過1600小時,而云南和西藏僅為472和102小時。與上年同期相比,共有14個省份火電利用小時同比增加,其中四川增加286小時,湖北、貴州、新疆、甘肅和北京增加超過100小時,而廣東和云南下降超過200小時,分別降低247和236小時,青海、湖南、陜西、江西和天津下降也超過100小時。全國核電設備平均利用小時2258小時,比上年同期降低29小時;全國并網風電設備平均利用小時767小時,比上年同期降低46小時;全國太陽能發電設備平均利用小時405小時,比上年同期降低5小時。

2005年以來歷年1-4月份發電設備利用小時情況

數據來源:公開資料整理

(二)、電力工程投資

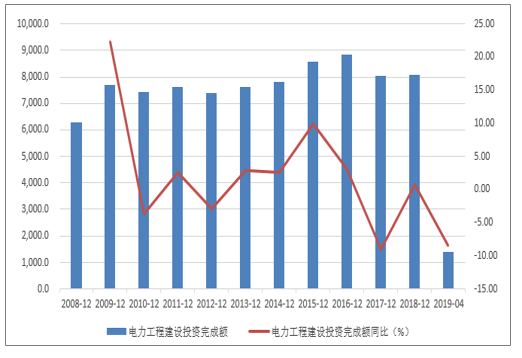

2019年1-4月份,全國主要發電企業電力工程完成總投資1413億元,同比下降8.43%。2018年,全國電力工程總投資8094億元,同比增長0.69%。

我國電力工程投資歷年投資額度及同比增速(單位:億元,%)

數據來源:公開資料整理

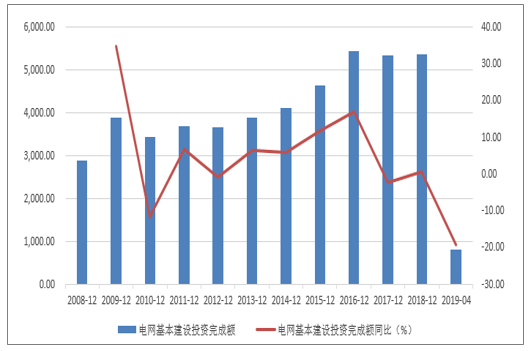

1-4月份,全國電網工程完成投資803億元,同比下降19.1%,下降較多。國家電網經過那么多年大規模的投資,目前已經越來越完善,未來電網投資將會持續下降,預計下降趨勢短期難以扭轉。

我國電網工程投資歷年投資額度及同比增速(單位:億元,%)

數據來源:公開資料整理

(三)、我國最新各電種的裝機量結構

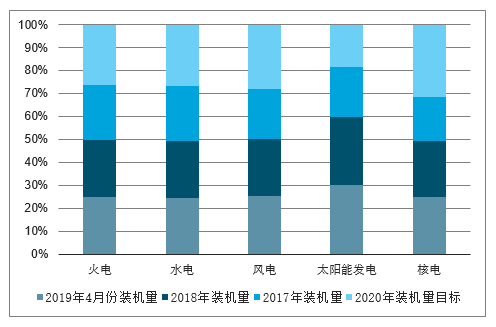

截至2019年4月底,全國全口徑發電機裝機容量為19.15億千瓦,火電裝機容量為11.48億千瓦,目前結構占比59.98%,相較于2015年的64.9%,下降了接近5個百分點;水電裝機容量為3.5億千瓦,目前結構占比18.27%,相較于2015年的20.9%,下降了2.6個百分點;風電裝機容量為1.9億千瓦,目前結構占比9.93%,相較于2015年的8.5%,上升了1.43個百分點;太陽能發電裝機容量為1.8億千瓦,目前結構占比9.43%,相較于2015年的2.8%,上升了6.63個百分點;核電裝機容量為0.46億千瓦,目前結構占比2.9%,相較于2015年的1.7%,上升了1.2的百分點。

電氣設備下游各電種裝機量狀況(單位:萬千瓦)

數據來源:公開資料整理

電氣設備下游各電種裝機量最新結構狀況

數據來源:公開資料整理

三、電氣設備未來發展機會

近年來隨著行業規模擴大、毛利率下滑加劇,傳統電氣設備企業面臨著更為激烈的競爭和嚴苛的考驗。而伴隨“工業4.0 ”所帶來的新機遇,如何加速技術進步,實現降本增效,邁向自動化、數字化以及智能化已經成為企業實現新突破的關鍵。

縱觀電氣設備行業領軍企業德力西電氣的市場布局及企業發展趨勢,足以窺得我國低壓電氣行業未來的發展機遇。德力西電氣作為低壓電器行業大型合資企業,針對低壓配電以及工業自動化領域全面解決方案供應商,產品廣泛應用于電力、能源、建筑、工業、基礎設施、冶金和航天等行業的各項重點工程。

(一)、緊抓配電網的改造升級機遇

2015年7月國家能源局發布《配電網建設改造行動計劃(2015—2020年》,配電網建設改造投資不低于2萬億元,其中2015年投資不低于3000億元,“十三五”期間累計投資不低于1.7萬億元。未來5年配電網投資將占電網總投資額的65%以上。至2020年,配電網投資與電源投資僅相差250億元左右,成為未來幾年內電網投資絕對的主角。不過有關專家也表示,配電網與特高壓都將是未來電網投資的重點,二者相輔相成互為補充才能構建更強大更智能的電網。2016年2月國家發改委發布的《關于“十三五”期間實施新一輪農村電網改造升級工程的意見》,提出在十三五期間進行新一輪的農村電網改造工程。到2020年,全國農村地區基本實現穩定可靠的供電服務全覆蓋,農村電網供電可靠率達到99.8%。

我國電源、電網投資結構跟隨經濟發展的需求和電力系統架構的調整基本上經歷了三個階段:1. 電源優先階段:為滿足負荷需求大部分投資傾向電源側發展;2. 輸電優先階段:電網投資比例提高,輸電線路工程快速發展;3. 均衡發展、傾斜配電網階段:電源、電網投資較為匹配,投資逐漸傾向于配電網、能源互聯網、智能電網領域投資。配電網的改造與升級,對于電氣設備企業來講是一個很好的機遇。配電網的升級改造將帶來眾多增量,釋放電力市場對于元器件的需求。

在農網改造的過程中,國網、南網對一些智能產品的需求也陸續體現出來,比如說類似于智能塑殼,包括預付費電表的斷路器 ;以及能源行業對電能網絡化的通訊需求,都將越來越多的被提出。對于德力西電氣來講,配電網市場所帶來的不僅僅是增量市場的機會,更是產品升級換代的需求。而想要把握這種機遇,就必須要大步提升企業的智能化水平。

智能化的速度有兩個驅動力,一方面,國家標準以及相應政策的出臺,正在加速推動智能化升級。這種智能化的加速可以說是0到1的突破。另一方面,由于智能家居與安防、創聯控制器大力發展。傳統配電向智能化配電行業的轉變,終端客戶對智能化愈發重視。德力西電氣正是由于在智能制造的命題之下,重視終端用戶價值,才能夠迎上配電改革的浪潮,發展成為電氣配電的領軍企業。

(二)、推動制造轉型升級深耕智能制造

能源行業的發展,將會更加注重節能、效率,因此能源企業也必須注重能源的管理與利用。總的來說就是增效的競爭,自動化、智能化是關鍵手段,電氣設備企業必須適應和引導這種趨勢。

事實上,低壓電氣經過30多年的發展,行業標準和門檻不斷提高。低壓電氣再也不是沒有行業經驗的人隨便投資就可以坐收漁利的行業,一些未能緊跟市場步伐的低壓電氣廠商要么主動離場,要么在血拼中迅速消亡。

眾多企業首先需要調和的就是出貨量日益增加和人力成本日趨增高、傳統生產力效率低下之間的矛盾。因此,在阮濤先生看來,智能制造戰略規劃布局十分重要。

事實上,物聯網、云計算、大數據等新一代信息技術的興起,也正在加速推動實現智能制造和智能應用的步伐。工業 4.0 是信息物理的融合系統,通過大數據,物聯網等技術實現工廠的智能化生產。高度自動化、信息化的融合是對傳統制造業革命性的顛覆。自動化是對勞動力的取代,讓無人工廠成為可能。信息化是信息系統在企業生產中的全面應用,是信息集成平臺給企業的大規模生產經營帶來便利提供了可能。而網絡化則是設備聯網與互聯網的服務的結合體,實現用戶與企業的互動,全流程可視,也實現了企業內部信息的制造信息與業務的信息的互通共享。

通過在智能制造體系的積極投資布局,德力西電氣完成了對產品一致性可靠性和穩定性的制造升級。此外還通過制造升級把整個生產的ACAP的系統,MES系統,包括生產體系建成智能工廠,將DPS應用生產過程的每個環節進行數據監控與收集;通過光學的方式進行成品檢測;通過互聯互通將設備的運行狀態以及需要維護信息,自動發送到維修人員的手機中,第一時間掌握設備故障點。實現整個產品線的自動化的水平達到了50%以上,像終端斷路器自動化水平已經達到了90%以上。自動化率最高的生產線已達到了97%,也是行業內自動化程度最高生產線。僅細微的地方需進行的人工調整外,其余部分都可實現全自動化。生產效益獲得了35%提升,穩定性也提升了30%以上,隨著調試的完善生產速度也在不斷提升,有能有效解決供應短缺問題。

(三)、發力新能源行業搶占市場份額

在激烈的市場競爭中,智能制造帶來更高的產品品質,而創新能力同樣決定了企業能否搶占更多市場份額的重要因素。可以說,誰先擁有先進的技術及持續的產品研發能力,誰就掌握了市場的主動權。

隨著中國新能源行業全球競爭力的提高,業內專家分析,新能源行業的投入和技術創新力度將成為低壓電氣企業能否在下一輪競爭中實現彎道超車的關鍵所在。德力西電氣看中了這一絕佳機會,認為新能源行業是一個快速增長的市場,將新能源行業作為戰略性的目標行業。

當被問到現在推出新能源行業出于哪些考慮,以及德力西電氣所具備的優勢時,阮濤先生表示:德力西電氣近兩年一直在關注新能源領域。對于充電樁和新能源行業來講,將來不管說存量和增量上,這個數字會越來越大,擁有足夠大的需求市場。

如今,中國的低壓電氣行業已逐漸形成了自己的產品和標準,不斷發展壯大,現已成為有著1500多家生產企業,年產值達到700多億元的行業。我國電氣設備企業與海外的電氣設備企業相比擁有三大優勢:成本優勢、技術優勢、運營經驗。

電氣設備企業作為下游裝配,受益于國家電網的資產負債表擴張周期。2009 年以后,國家電網開啟智能電網制造大潮,輸變電設備產能擴張明顯。電氣設備通常有十年的更換周期,時至 2019 年雖然已經理論上達到更新期,但是一次設備可以每年更新維護,大概率不會出現十年前的擴張周期。二次設備由于有一定不兼容性,所以二次設備可能還有新的更新機會。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國防爆電氣設備行業市場競爭格局及發展趨向研判報告

《2024-2030年中國防爆電氣設備行業市場競爭格局及發展趨向研判報告》共十二章,包含中國防爆電氣設備投資環境與風險,2024-2030年中國防爆電氣設備市場供需預測,2024-2030年中國防爆電氣設備行業投資戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢