國內靶材企業在整個產業鏈的地位較為弱勢,從濺射靶材的成本結構來看高純金屬原材料占比超過70%,之前這類原材料大部分都是通過國外進口,現在云南省貴金屬材料重點實驗室成功研發出稀貴金屬濺射靶材,有望打破國外壟斷地位,利好國內企業發展。

據2015年財政部等五部委曾發布通知,規定進口靶材的免稅期到2018年年底結束。這意味著自2019年起,日本、美國進口的靶材需要繳納關稅,從而提高國內靶材在價格方面的優勢地位。

隨著國內消費能力在全球占比的提升,顯示、半導體產業加速向國內轉移,同時國家大力扶持半導體和顯示產業相關項目,預期下游市場帶動產業鏈關鍵材料企業向大陸轉移。

預計2019全球靶材市場超千億元。2016年全球濺射靶材市場容量達113.6億美元,相比于2015年的94.8億美元增長20%。WSTS預測2017-2019年均復合增長率達13%,由此推算2019年全球高純濺射靶材市場規模折合人民幣約1111億元。2015年國內高純濺射靶材市場的市場需求規模約153.5億人民幣,約占當年全球市場的24.17%。預計未來濺射靶材的增長主要隨顯示、半導體等高增速下游需求驅動;且隨著下游應用對器件互聯和導電的功能要求、以及小型化精密化等要求,濺射鍍膜因為其厚度小、可精確控制,單位用量有望逐步提升。

不同應用的靶材品種性能要求各有側重,重視高附加值的原料制備。整體而言,靶材的純度、致密度和成分均勻性、晶粒等對靶材性能都有一定影響,且針對不同的下游影響程度和側重點有所不同。靶材制造產業鏈中主要環節為“金屬提純-靶材制造-濺射鍍膜-終端應用”,各環節附加值的差異也遵從微笑曲線分布。國內濺射靶材的高純金屬原料多數依靠日美進口;國內少數企業已初步具備靶材原料的生產技術,并大體可分為兩類企業:一類是原有金屬生產企業切入高純金屬產品的制備;一類是靶材企業向上游原料制備延伸,提高附加值。

靶材集中度高,17年日美占據國內約80%市場份額,國內企業星火已燃。以霍尼韋爾(美國)、日礦金屬(日本)、東曹(日本)等跨國集團為代表的濺射靶材生產商較早涉足該領域,經過幾十年的技術積淀,憑借其雄厚的技術力量、精細的生產控制和過硬的產品質量居于全球濺射靶材市場的主導地位,根據估算,17年日美占據國內約80%市場份額。而隨著下游產業向中國轉移,國產靶材已開始實現突破,目前半導體鋁靶、顯示鉬靶實現規模供貨、18-19年銅靶有望突破、18年ITO靶開始小批量供貨。國內少數企業已切入主流客戶供應體系,如江豐在臺積電、格羅方德小批量供貨;有研億金Cu靶已在中芯、華力等批量銷售;隆華、阿石創等切入京東方等顯示巨頭。

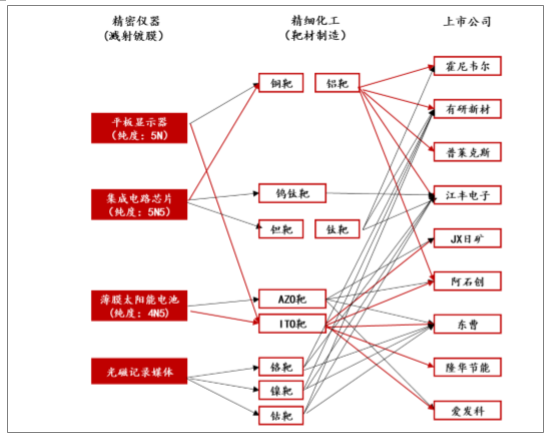

主要靶材上市公司和重點品種

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國靶材行業市場需求預測及投資前景分析報告》

國內靶材企業機遇:內生增長和外延并購。1)內生增長:2018-2020國內靶材企業有望啟動規模快速擴張階段,參考國內靶材企業公告的產能建設規劃,粗略估算到2018年底的新建產能是17年產能的2-8倍;2018年大部分計劃產能建設完成,2019年開始投產。此外靶材企業計劃通過縱向上游延伸,發展靶材原料;或者橫向豐富靶材品種,適應市場需求,實現靶材企業內生增長。2)外延并購:近年來顯示、半導體等產業加速向國內轉移,部分韓國、臺灣等中小靶材企業產能利用率不足,產業存在整合并購的預期。大陸成本和市場優勢凸顯,預計部分非靶材主業公司,像霍尼韋爾、東曹、愛發科等靶材業務在公司整體營收中占比很小,預計有退出靶材業務的可能性。

近年來國家制定了一系列產業政策包括863計劃、02專項等來加速濺射靶材供應的本土化進程,推動國產靶材在多個應用領域實現從0到1的跨越。從政策層面看,國家在“中國制造2025”中明確制定目標至2020年集成電路自給率將達到40%、2025年達到50%。這些政策都會帶來靶材企業的發展。

2018-2020國內企業進入擴張階段,多家靶材企業17年開始啟動擴大產能規劃,未來兩年內將建設完成,預計將帶來業績大幅增長。

國內靶標企業擴展計劃

數據來源:公開資料整理

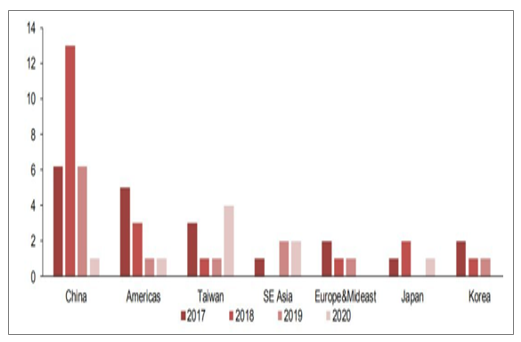

根據統計,預計在2017-2020之間全球將有62座晶圓廠投產,其中26座晶圓廠來自中國大陸,其中僅2018年大陸就會有13座晶圓廠建成投產。同時,過去十年液晶面板產能向韓國、中國臺灣和大陸三地集中。根據預測,在2020年大陸面板產能將占全球約40%的份額。

全球晶圓代工產能向中國大陸遷移的趨勢明顯

數據來源:公開資料整理

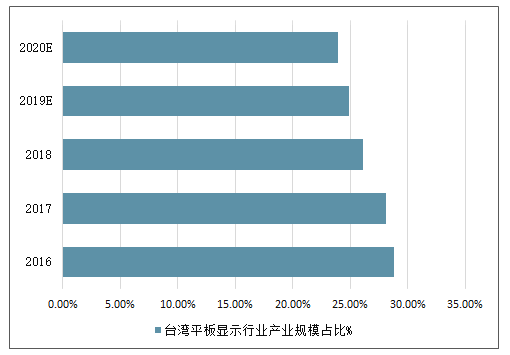

2016-2020年中國臺灣平板顯示行業產業規模走勢

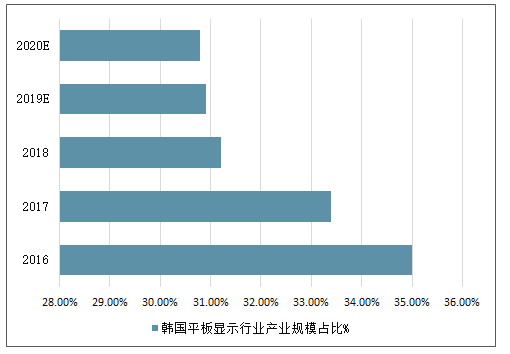

2016-2020年韓國平板顯示行業產業規模走勢

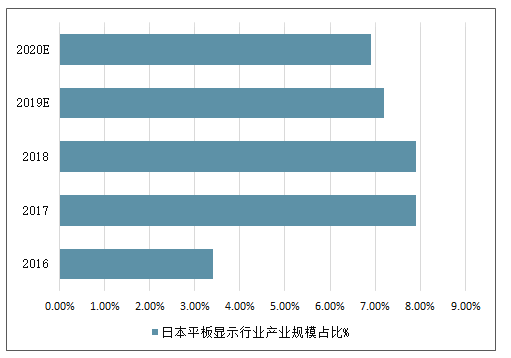

2016-2020年日本平板顯示行業產業規模走勢

2016-2020年中國大陸平板顯示行業產業規模迅速增長

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國靶材行業市場競爭格局及前景戰略研判報告

《2026-2032年中國靶材行業市場競爭格局及前景戰略研判報告》共六章,包含靶材行業應用市場需求潛力分析,中國靶材行業領先企業案例分析,靶材行業投資潛力與策略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國靶材行業政策、市場規模、細分市場及企業分析:半導體市場需求恢復,為靶材市場發展帶來巨大推動力[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)