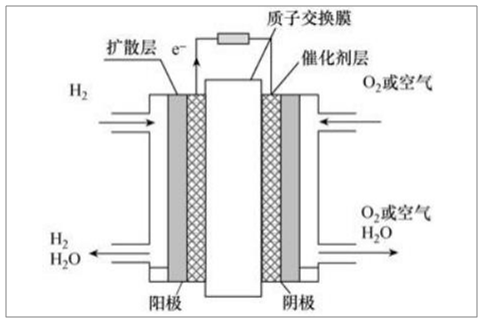

一、燃料電池基本原理:過程環保無污染

燃料電池技術主要有堿性燃料電池、磷酸燃料電池、固體氧化物燃料電池、熔融碳酸鹽燃料電池和質子交換膜燃料電池。在商業應用來看,熔融碳酸鹽燃料電池、質子交換膜燃料電池和固體氧化物燃料電池是最主要的三種技術路線。固體氧化物燃料電池則具有能量轉化率高、全固態、模塊化組裝等優點,常用在大型集中供電、中型分電、小型家用熱電聯供領域作為固定電站。質子交換膜燃料電池由于其工作溫度低、啟動快、比功率高等優點,非常適合應用于交通和固定式電源領域,逐步成為現階段國內主流的應用技術。

燃料電池基本構成及工作原理

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國燃料電池行業市場監測及未來前景預測報告》

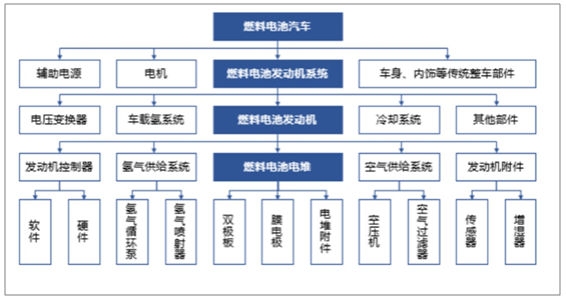

燃料電池發動機系統結構復雜。燃料電池發動機系統主要由燃料電池發動機、DC-DC轉換器、車載氫系統等構成,其中燃料電池發動機主要包括電堆、發動機控制器、氫氣供給系統、空氣供給系統等。相較于傳統燃油車或純電動汽車動力系統,燃料電池發動機系統結構較為復雜。

車用燃料電池發動機系統結構

數據來源:公共資料整理

二、全球燃料電池發展:全球政策支持力度大,快速增長

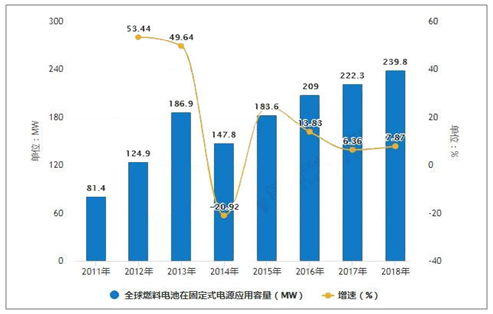

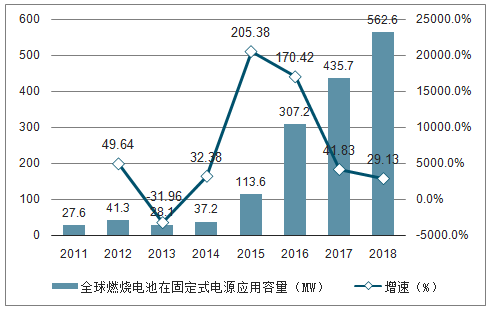

燃料電池按照應用場景的不同,可以分為交通運輸用、固定式、便攜式燃料電池,近年來呈現爆發式增長。2018年全球燃料電池出貨量達803.1MW,2011年-2018年復合增長率約32.95%,其中,燃料電池主要應用于固定式電源和交通運輸兩大領域,2018年容量分別為239.8MW、562.6MW。整體上,燃料電池應用領域從以清潔電站、輔助電源為應用場景的固定式電源向以交通運輸為應用場景的車用電源轉變。

2011-2018年全球燃料電池在固定式電源應用容量統計及增長情況

數據來源:公共資料整理

2011-2018年全球燃料電池在交通運輸應用容量統計及增長情況

數據來源:公共資料整理

未來5-10年,全球主要國家將加快加氫站建設,預計到2020年,全球加氫站保有量將超過435座;2025年有望超過1000座。其中日本的扶持力度最大,預計建成320座;韓國和美國分別為210和200座。2030年開始普及加氫站建設,日本、韓國和美國計劃分別達到900、520和300座。中國計劃到2020年達到100座,2025年達到300座,2030年達到1000座。

2020-2030年全球主要國家加氫站建設規劃情況

數據來源:公共資料整理

三、中國燃料電池發展:政策大力支持,產業進入商業化初期

燃料電池汽車早在“十一五”期間即被確立為新能源汽車發展的主要技術路徑之一。在《國家創新驅動發展綱要》、《中國制造2025》中明確了氫能與燃料電池的戰略地位,其根本目標是降低中國能源對外依存度、減少城市大氣污染,推動我國汽車彎道超車。

中國氫能及燃料電池產業總體目標

產業目標 | 現狀 2019年 | 近期目標2020-2025 | 中期目標2026-2035 | 遠期目標2036-2050 | |

氫能源比例 | 2.7% | 4% | 5.9% | 10% | |

產業產值(億元) | 3000 | 10000 | 50000 | 120000 | |

裝備制造規模 | 加氫站(座) | 23 | 200 | 1500 | 10000 |

燃料電池車(萬輛) | 0.2 | 5 | 130 | 500 | |

固定式電源/電站(座) | 200 | 1000 | 5000 | 20000 | |

燃料電池系統(萬套) | 1 | 6 | 150 | 550 | |

數據來源:公共資料整理

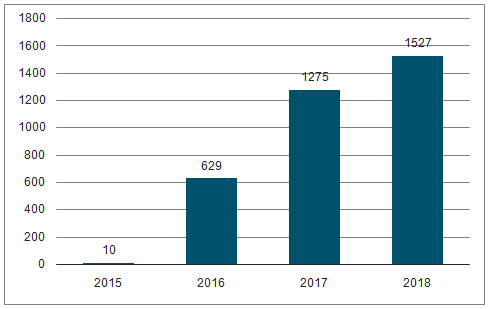

受益于政策推動及燃料電池汽車補貼驅動,中國燃料電池汽車銷量于2016年開始起步,近3年復合增速達約56%,2018年銷量達1527輛,我國燃料電池車產業進入商業化初期階段。

中國燃料電池車銷量(輛)

數據來源:公共資料整理

針對于燃料電池車產業,中國制定了明確的規劃,根據《節能與新能源汽車產業技術路線圖》,到2030年將實現大規模商業化推廣累計100萬輛,燃料電池系統產能超過10萬套/企業,整機性能達到與傳統內燃機相當水平。

中國燃料電池車發展目標(輛)

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國便攜式燃料電池行業市場全景調研及未來前景研判報告

《2025-2031年中國便攜式燃料電池行業市場全景調研及未來前景研判報告》共十三章,包含便攜式燃料電池行業風險及對策,便攜式燃料電池行業發展及競爭策略分析,便攜式燃料電池行業發展前景及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢