一、稀土行業價格分析:、中重稀土供給收縮,輕稀土接近成本,下跌空間有限

輕稀土降價空間有限。當前氧化鐠釹價格已接近成本線,下跌空間有限,從4月24日到5月13日,氧化鐠釹價格止跌回升,漲幅0.6萬/噸,漲幅約2.30%。國內企業除北方稀土以外,當前價格水平下或均處于虧損狀態;海外最大的稀土開采企業Lynas或也出現成本價格倒掛。未來輕稀土價格波動的主要影響因素包括:2020年國家配額是否持續提升、萊納斯在馬來西亞關丹工廠是否在9月關停、盛和資源海外礦山MountainPass輕稀土進口量等。

2019年一季度,受緬甸礦進口事件發酵、中重稀土產量大幅下滑的影響,中重稀土價格漲幅較大;受供應充足、需求萎靡影響,輕稀土價格持續下滑。氧化鐠釹價格下跌9.16%至28.75萬元/噸,同比下跌10.68%;氧化鏑價格上漲21.49%至147萬元/噸,同比上漲7.16%。

氧化鐠釹、氧化鏑價格走勢(元/公斤、萬元/噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國稀土行業市場研究及發展趨勢研究報告》

2019年3-4月,南方稀土繼續上調中重稀土掛牌價,17-18年國內中重稀土因環保致部分礦山關停或資源品位趨于枯竭,緬甸進口中重稀土礦成為重要補充;但海關數據顯示18年年底至今緬甸進口明顯下滑,且安泰科專家預計到今年5月份緬甸通關緩沖期結束,之后將閉關。不同以往收儲行情,此次稀土漲價是由緬甸進口減少導致中重稀土供需趨緊;建議關注稀土企業廣晟有色、五礦稀土、盛和資源、廈門鎢業。18年磁材行業集中度提升,且新能源汽車、節能變頻空調等需求有望帶來新契機,看好產業龍頭間的強強合作。

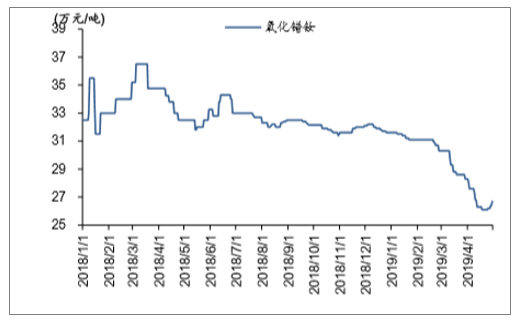

中重稀土供給收縮漲價持續,輕稀土降價空間有限2019年3-4月,南方稀土上調掛牌價,輕重稀土分化。南方稀土持續上調氧化鏑和氧化鋱報價,反映出中重稀土的供應趨于緊張;2019年初至今,稀土價格逐步開始分化,其中輕稀土氧化鐠釹當前報價(2019.4.30)26.7萬/噸,比年初(2019.1.1)跌幅約15.51%,但從4月25日開始止跌略微回調;中重稀土,氧化鏑報價149萬/噸,比年初(2019.1.1)漲幅約23.14%;氧化鋱報價316萬/噸,比年初漲幅約7.46%。

2018.1-2019.4輕稀土氧化鐠釹價格走勢

數據來源:公開資料整理

2018.1-2019.4中重稀土氧化鏑和氧化鋱價格走勢

數據來源:公開資料整理

2019.2.18-4.15南方稀土掛牌價(萬元/噸)

數據來源:公開資料整理

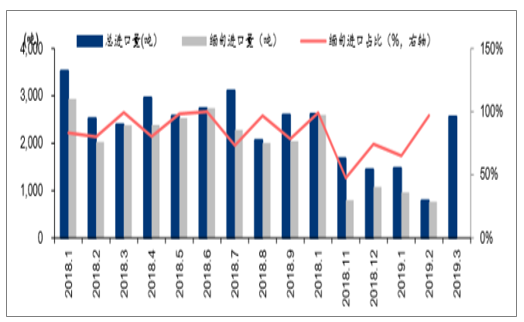

18年底至19年初緬甸稀土進口下滑,國內供給受限,致中重稀土供給嚴重收縮。17-18年國內中重稀土因環保核查部分礦山關停或資源品位趨于枯竭,且無擴采和新批權證;因此緬甸進口中重稀土礦成為重要補充。18年緬甸進口混合碳酸稀土2.58萬噸(折氧化物約2萬噸),進口占比85%,跟我國中重稀土配額(約2萬噸)相當。但從月數據看,18年11、12月碳酸稀土的緬甸進口量比10月下滑69%、59%,19年1、2月數據仍不樂觀;緬甸海關給了5個月緩沖期(19年5月到期),預計之后將關閉,何時恢復暫不確定。鑒于海外已經形成一定輕稀土產能,但中重稀土冶煉能力匱乏,且中重稀土在高科領域作為添加劑具備不可替代性,其戰略價值凸顯。

2018.1-2019.2各月份碳酸稀土總進口量和緬甸進口量

數據來源:公開資料整理

二、鎢行業價格走勢

2019年一季度,受宏觀經濟預期低迷的影響,作為工業牙齒的硬質合金需求低迷,但同時鎢精礦供給端仍趨于緊張,鎢精礦和硬質合金價格高位平穩運行。一季度黑鎢精礦價格較年初上漲2.09%至9.75萬元/噸,同比下跌13.58%;硬質合金價格較年初微漲至455元/公斤,同比增長0.38%。

黑鎢精礦、硬質合金價格走勢(元/噸、元/公斤)

數據來源:公開資料整理

三、鋰行業價格:價格已近生產成本,靜待過剩產能出清

1、供需:產能過剩局面已形成

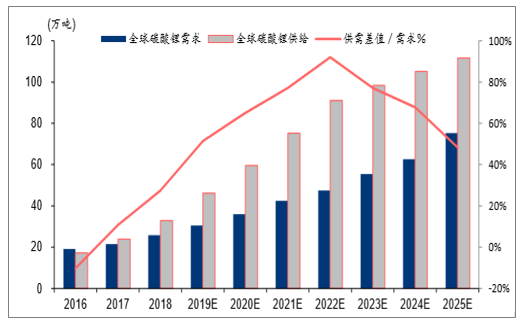

客觀來看,2018年底至2022年行業供需過剩的局面無法逆轉,未來2-3年內全球低成本鹽湖和鋰輝石礦產能預計大規模投放,并且供應釋放的速度將高于需求增速。若按照企業披露的項目投產規劃,當前至2022年全球碳酸鋰供應量將達到需求量的1.92倍左右,形成較為嚴重的過剩。

全球鋰供需平衡預測

數據來源:公開資料整理

成本:鹽湖沖擊短期有限,中長期成本中樞預計緩慢下移18年以來,碳酸鋰價格持續下跌,至19年5月已經跌至7.65萬元/噸。2027年的預測數據,中長期主流企業生產電池級碳酸鋰的成本中樞折合人民幣約5-6萬元/噸,至19年5月國內碳酸鋰價格跌至含稅7.65萬元/噸,企業盈利空間普遍較小,擴產和新建的進程易受低價阻礙。虧損產能和部分未投建項目或將陸續退出,行業有望在新能源需求持續增長的基礎上,出現新一輪復蘇。

國內電池級碳酸鋰價格走勢

數據來源:公開資料整理

全球主要企業碳酸鋰生產成本(2027E)

數據來源:公開資料整理

2、市場:降價壓力逐漸傳導至礦端,低成本資源將占優勢地位

15年底碳酸鋰價格快速上漲后,海外礦企與國內加工企業之間的鋰精礦價格談判存在一定的滯后性,數據進口鋰輝石均價在2018年達到了歷史高位。

19年2月至2022年對標準鋰精礦的定價由2018年的880美元/噸,調整為最低價格680美元/噸、最高價格1080美元/噸的動態范圍。19年一季度Pilbara公司的鋰精礦銷售均價為675美元/噸(CIF),環比18Q4的742美元/噸下滑9%;Altura公司的鋰精礦銷售均價在601美元/噸(CIF),環比18Q4的722美元/噸下滑17%。

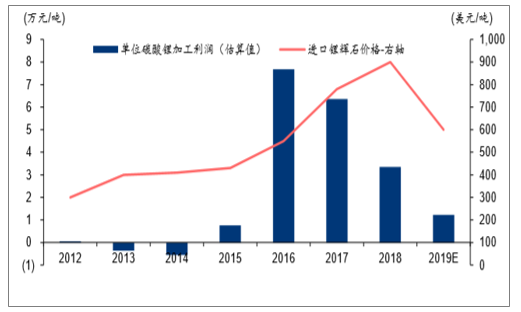

根據碳酸鋰和鋰精礦均價做了理論盈利情況的測算,得出16-17年國內外購精礦的碳酸鋰加工企業單位盈利處于較高水平,18年后有明顯回落。與之相反,在2018年海外礦企受益長單價格高位,具備較好的盈利能力。鋰礦價格回落是碳酸鋰價格下跌后的大概率事件,在此背景下礦與冶煉端的盈利均將下滑,低成本的優質鋰礦資源將占優。

鋰精礦價格與碳酸鋰加工利潤估算變化

數據來源:公開資料整理

2019年一季度,受新能源車補貼退坡的影響,一季度電池級碳酸鋰價格維持在7.9萬元/噸,同比下降51.05%;一季度氫氧化鋰價格下跌10.31%至10萬元/噸,同比下降30.58%。

國內電池級碳酸鋰、氫氧化鋰價格走勢(元/噸)

數據來源:公開資料整理

四、鈷行業價格走勢

1、價格觸底企穩,供需改善仍需時日

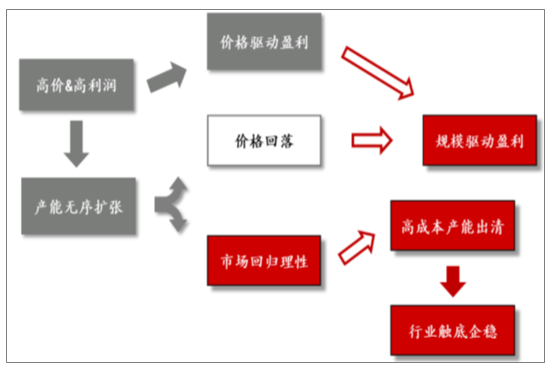

基本面決定了鈷行業19年處于供需過剩帶來的景氣下行階段,但新能源汽車等領域的持續增長預期使得鈷仍然具備長期關注的價值。當前需要關注價格下跌對于行業供應等層面的反向作用,以及產業利潤格局的再分配。

前驅體和正極材料的原料保障仍將是2019-2021年企業能否持續規模生產的關鍵要素,當前鈷企業的最優模式是“礦+前驅體+三元”,一方面能夠平滑礦的供需影響保證盈利的穩定性,享受量增和技術紅利;同時能夠加深與下游龍頭企業的合作,保持市場份額的穩定。

鈷行業邏輯傳導路徑

數據來源:公開資料整理

2、成本:多個角度論證,價格或已接近成本支撐

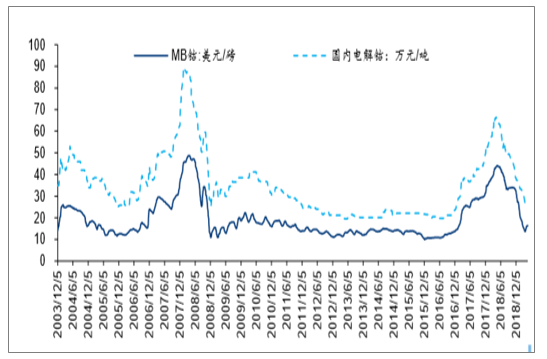

19年4月后,MB鈷價出現反彈,帶動國內電解鈷和鈷鹽等產品價格小幅上漲,主要本次反彈是由于價格已經跌至底部,具備較強成本支撐。

鈷價19年二季度出現企穩反彈

數據來源:公開資料整理

核心結論:用不同方法測算得到,金屬鈷的底部價格中樞約為含稅18-22萬/噸,對應MB約11-12.6$/lb。

根據歷史數據,2012-2013年間因為鈷價持續下跌,剛果金產量水平較11年出現下滑,在12年底價格達到歷史低點約11美元/磅,該價格水平是剛果金部分礦山和手采礦選擇開工的關鍵價格中樞。根據13-18年剛果金購買力和美元通脹水平,結合美元/剛果法郎匯率,得到2012年的$11/lb對應2018年人民幣含稅價約為18萬元/噸。

同時,整理了剛果金PE527銅鈷礦山以折舊周期10年計算的完全生產成本,公告顯示約為22萬元/噸,對應MB約為12.6$/lb。若折舊周期延伸至20年,則最終電解鈷產品的含稅生產成本約為19萬元/噸。

鈷原料端進口月度數據

數據來源:公開資料整理

受產業鏈庫存低位、需求預期好轉的影響,3月底MB鈷價連續兩次上調;其一季度鈷產量跳升至10900噸,其中3500噸來自剛果Katanga項目,鈷礦產量繼續增長或施壓MB鈷價,后續或停止上漲。2019年一季度電解鈷價格下跌25.42%至26.4萬元/噸,同比下跌47.02%;2019年一季度鈷粉價格下跌35.32%至28.2萬元/噸,同比下跌44.64%。

國內電解鈷、鈷粉價格走勢(萬元/噸)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國稀土行業競爭戰略分析及市場需求預測報告

《2026-2032年中國稀土行業競爭戰略分析及市場需求預測報告》共十二章,包含中國稀土行業投資分析,中國稀土行業前景展望,中國稀土行業研究結論等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢