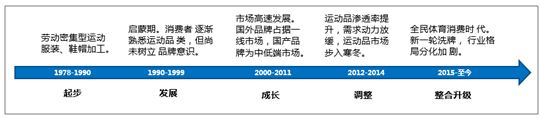

1、中國運動服飾發展歷程

中國的運動服飾行業從1978年起可分為五個發展階段,分別為起步階段(1978-1990年)、發展階段(1990-1999年)、成長階段(2000-2011年)、調整階段(2012-2014年)和整合升級階段(2015年至今)。

2012-2014年的調整階段對行業發展影響深遠,從此以后行業真正開始從粗放式發展向零售化、品牌化轉型。本土運動品牌的影響力在2008年奧運會前后達到頂峰,行業龍頭包括安踏、李寧、匹克、361度和特步等紛紛登陸資本市場,并在后續年份通過大幅開店拉動銷售額增長,截止2011年底,安踏和李寧的門店數量已經分別達到了9,297和8,255家,但是過快的擴張速度和同質化的發展模式透支了行業未來的增長,2012年起行業步入歷時兩年的調整階段,國內運動服飾市場步入寒冬,門店數量大幅萎縮,其中李寧的下降幅度最快,業績受到嚴重影響。

中國運動服飾行業發展階段

資料來源:智研咨詢整理

2、中國運動服飾相關政策

國內政策為運動服飾行業提供重要驅動力,后續力度有望持續加強。早在 2014 年,國務院就印發了《關于加快發展體育產業促進體育消費的若干意見》,提出在 2025 年,體育產業總規模超過 5萬億元,成為推動經濟社會持續發展的重要力量。此后,各級政府和部門對于體育產業的重視程度顯著上升,體現為各部門間協作增加,政策更為具體,出臺頻率也更為密集。2019 年 7 月最新出臺的《健康中國行動(2019—2030 年)》由國務院專門成立健康中國行動推進委員會來負責推進,并在文件中詳細規定了個人建議的運動強度,綜上這些政策將極大利好體育產業的發展。

2016-2019年中國重要體育政策

年份 | 機構 | 政策 | 摘要 |

2016.7 | 國家體育總局 | 《體育產業發展“十三五”規劃》 | 提出要在堅持改革引領、市場主導、創新驅動和協調發展的基本原則下,到2020年實現體育產業總規模超過3萬億,從業人員數超過600萬人、體育服務業增加值占比超過30%;建設50個國家體育產業示范基地、100個國家體育產業示范單位,100個國家體育產業示范項目、體育消費額占人均居民可支配收入比例超過2.5%等目標。 |

2016.10 | 國務院辦公廳 | 《關于加快發展健身休閑產業的指導意見》 | 目標到2025年,基本形成布局合理、功能完善、門類齊全的健身休閑產業發展格局。市場機制日益完善,消費需求愈加旺盛,產業環境不斷優化,產業結構日趨合理,產品和服務供給更加豐富,服務質量和水平明顯提高,同其他產業融合發展更為緊密,健身休閑產業總規模達到3萬億元。 |

2016.12 | 國家旅游局、國家體育總局 | 《關于大力發展體育旅游的指導意見》 | 提出發展目標,到2020年將在全國建成100個具有重要影響力的體育旅游目的地,建成100家國家級體育旅游示范基地,推出100項體育旅游精品賽事,體育旅游總人數達到10億人次,占旅游總人數的15%,體育旅游總消費規模突破1萬億元。 |

2019.1 | 國家體育總局聯合國家發改委 | 《進一步促進體育消費的行動計劃(2019-2020年)》 | 提出到2020年,全國體育消費總規模達1.5萬億元,并指出要大力發展健身休閑消費,重點支持消費引領性強的健身休閑項目發展,推動水上運動、山地戶外、航空運動、汽摩運動、馬拉松、自行車、擊劍等運動項目產業發展規劃的細化落實,形成新的體育消費熱點。 |

2019年7月 | 國務院、國家衛生健康委 | 《健康中國行動(2019—2030年)》 | 國務院成立健康中國行動推進委員會,負責統籌推進《健康中國行動(2019—2030年)》組織實施、監測和考核相關工作。到2022年和2030年,學校體育場地設施開放率超過70%和90%,農村行政村體育設施覆蓋率基本實現全覆蓋和覆蓋率100%。個人層面,鼓勵每周進行3次以上、每次30分鐘以上中等強度運動,或者累計150分鐘中等強度或75分鐘高強度身體活動。日常生活中要盡量多動,達到每天6,000~10,000步的身體活動量。 |

資料來源:智研咨詢整理

3、中國運動服飾市場現狀

隨著我國制造加工業的成熟發展我國運動服飾生產規模一直保持高規模增長,2018年全國運動服飾產量57784.7萬套,同比提升5.04%,2012-2018年全國運動服飾產量復合增長率3.28%。

2012-2018年全國運動服飾產量統計

資料來源:智研咨詢整理

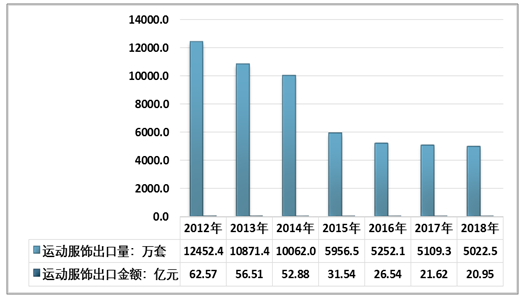

我國是全球競爭力最強的服飾生產加工國家,完善的水電配套設施促使國內代工了全球絕大部分品牌運動服飾生產業務,但近幾年國內勞動力成本上升,提高了代工生產成本,造成部分運動服飾跨國企業代工業務轉向勞動力成本較低的東南亞地區。

根據智研咨詢發布的《2019-2025年中國運動服飾市場競爭格局及投資風險預測報告》數據顯示:2018年全國運動服飾出口量5022.5萬套,出口金額20.95億美元。

2012-2018年中國運動服飾出口量及出口金額統計

資料來源:中國海關、智研咨詢整理

隨著國內運動服飾品牌的崛起,以及國產運動品牌門店數量的擴張,國產運動服飾在國內的銷售規模大幅提升,一定程度上壓縮了運動服飾的進口數據。

2012-2018年中國運動服飾進口量及進口金額統計

資料來源:中國海關、 智研咨詢整理

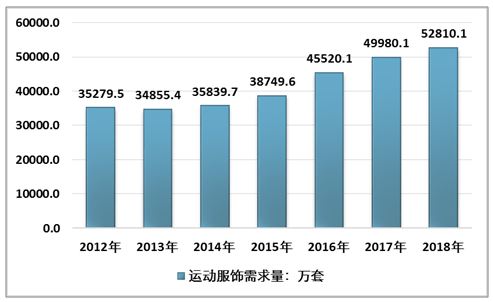

近幾年運動健康理念在國內快速蔓延,同時伴隨著國內健康中國等相關政策刺激,我國運動服飾需求量明天提升,2018年全國運動服飾需求量52810.1萬套,相比2017年提升5.66%。

2012-2018年中國運動服飾需求量統計

資料來源:中國海關、智研咨詢整理

4、中國運動服飾產業發展趨勢

中國運動服飾行業仍處于初級發展階段。中國運動服飾的發展現狀與與國外發達國家仍然有明顯的距離。但隨著經濟實力的提升,國人消費觀念及生活方式的改變,中國運動服飾市場有望與國外第一和第二梯隊中的國家逐步縮小差距。

(1)借鑒國際經驗,運動服飾行業有望誕生本土巨頭

2018年,全球前四大運動服飾市場為美國、中國、日本和德國。美國、日本和德國市場在運動服飾行業發展過程中誕生了許多優質的本土品牌,美國市場有耐克、威富公司、安德瑪和斯凱奇,市占率分別占據第一、第三到第五,日本市場有美津濃、亞瑟士和迪桑特,市占率分別占據第三道第五,德國市場有阿迪達斯和彪馬,市占率分別占據第二和第六。中國市場中,安踏、李寧和特步牢牢占據龍頭地位,市占率分別位于第三、第四和第六。

參考國際經驗,未來中國市場至少能容納2到3家本土企業,依據目前的市場格局來看,李寧、安踏和特步強者愈強的可能性較高。

2018年前四大運動服飾市場Top6公司

美國 | 中國 | 日本 | 德國 | ||||||||

排名 | 公司名稱 | 市占率 | 排名 | 公司名稱 | 市占率 | 排名 | 公司名稱 | 市占率 | 排名 | 公司名稱 | 市占率 |

1 | 耐克 | 19.40% | 1 | 耐克 | 22.90% | 1 | 阿迪達斯 | 13.60% | 1 | 耐克 | 12.50% |

2 | 阿迪達斯 | 6.50% | 2 | 阿迪達斯 | 19.70% | 2 | 耐克 | 11.30% | 2 | 阿迪達斯 | 9.70% |

3 | 威富公司 | 4.10% | 3 | 安踏 | 14.90% | 3 | 美津濃 | 10.20% | 3 | 露露檸檬 | 5.40% |

4 | 安德瑪 | 4.10% | 4 | 李寧 | 6.10% | 4 | 亞瑟士 | 7.10% | 4 | 安德瑪 | 3.60% |

5 | 斯凱奇 | 2.60% | 5 | 斯凱奇 | 5.80% | 5 | 迪桑特 | 3.50% | 5 | 斯凱奇 | 2.90% |

6 | 露露檸檬 | 1.90% | 6 | 特步 | 4.60% | 6 | New Balance | 3.00% | 6 | 彪馬 | 2.70% |

資料來源:智研咨詢整理

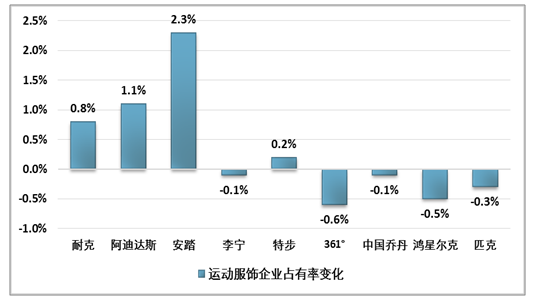

(2)頭部效應繼續加劇,二線本土企業將遭受進一步擠壓

2018年,龍頭運動服飾企業耐克、阿迪達斯、安踏、特步的市占率分別上漲了0.8%、1.1%、2.3%和0.2%,僅李寧小幅下滑0.1%,而二線本土企業的市占率下滑顯著,361度、喬丹、鴻星爾克和匹克的市占率均分別下滑0.6%、0.1%、0.5%和0.3%。

2018年中國運動服飾企業市占率變化

資料來源:公司年報

市場在經歷2012-2014年的調整期后,各家龍頭企業更加注重供應鏈端和零售端的運營效率,隨著公司體量的擴大和經驗的累積,中小規模本土企業與龍頭企業的差距將越來越大,強者愈強的格局將鞏固。

(3)從競爭格局來分析,三家本土龍頭企業未來將長期繁榮共生

對外:本土龍頭企業與國際巨頭阿迪達斯和耐克中期仍將差異化共生。在中國市場中,阿迪達斯和耐克走的是高端路線,深入布局一、二線城市,在營銷層面高舉高打,體育明星資源雄厚,而本土龍頭企業大多走的是大眾路線,深耕三四線城市。盡管這些年來國際品牌有往低線城市下沉的趨勢,但兩者在客群和渠道等方面仍有較大差異:一方面國際和國內企業的品牌力和產品定位仍然有一定區隔,購買人群重疊度較低,另一方面本土龍頭企業更加熟悉國內龐大的低線城市商業環境,與國際巨頭相比擁有較大的先發優勢,有能力保證相對穩定的市場份額。

對內:三家本土龍頭企業的市場打法也存在差異化。安踏和李寧,兩者所選擇的戰略路線存在顯著不同,安踏走的是多品牌路線,而李寧走的是單品牌路線,此外兩者的目標群體也有所區分,安踏更專注于低線城市,李寧則更偏向于中等以上城市;特步則深耕跑步市場,與上述品牌有明顯區隔。

雖然安踏、李寧和特步在市場上是直接的競爭對手,但是相對差異化的定位和打法給與了它們共存的空間和基礎。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國運動服飾行業運營現狀及投資機會分析報告

《2022-2028年中國運動服飾行業運營現狀及投資機會分析報告》共九章,包含中國運動服飾品牌經營分析,中國運動服飾企業發展策略分析,2022-2028年中國運動服飾行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![貴人鳥品牌遭遇“野性消費”,不僅多款產品售罄,股票也連續收獲3個漲停[圖]](http://img.chyxx.com/2021/07/V9719MUIXZ_m.jpg?x-oss-process=style/w320)

![鴻星爾克緊急捐贈5000萬元物資馳援河南,2020年鴻星爾克營收情況如何?[圖]](http://img.chyxx.com/2021/07/90916D2YZ3_m.jpg?x-oss-process=style/w320)

![2020年中國運動服飾(體育服飾)行業發展回顧及2021年行業發展空間預測分析[圖]](http://img.chyxx.com/2021/04/20210425131443.jpg?x-oss-process=style/w320)